Vai ter rali de fim de ano na bolsa? Juros altos nos EUA pressionam, mas uma janela pode estar prestes a se abrir

Tradicionalmente, um ‘rali de fim de ano’ é esperado na bolsa brasileira — e ainda há espaço para que ele aconteça, segundo dados históricos

Ingressamos no quarto trimestre de 2023 com uma lição custosa sobre a importância das taxas de juros nos Estados Unidos, amplamente consideradas como o preço mais importante do cenário financeiro global.

Essa percepção não se restringe somente às taxas de curto prazo, influenciadas pelas decisões do Federal Reserve em suas reuniões de política monetária, mas também se estende às taxas de longo prazo, que vêm sofrendo pressões desde agosto.

Um destaque notável é a taxa de juros de 10 anos, que atingiu a marca de 5%, um nível que não era visto desde 2007, resultando na valorização do dólar e no aumento da pressão sobre ativos de risco.

Consequentemente, o cenário positivo que se delineava para as ações brasileiras entre março e julho foi abruptamente fechado.

Já discutimos em diversas ocasiões os motivos que impulsionam as taxas de juros de longo prazo nos Estados Unidos, prejudicando a materialização do tão esperado "rali de fim de ano", um fenômeno historicamente observado tanto no Brasil quanto nos Estados Unidos.

Recentemente, em uma pesquisa aqui na Empiricus, conseguimos analisar esse movimento ao longo dos anos.

De fato, o famoso "rali de final de ano" possui um respaldo histórico sólido desde 1999, quando o sistema de metas de inflação foi adotado no Brasil, marcando uma fase de modernização significativa do mercado financeiro do país.

Leia Também

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

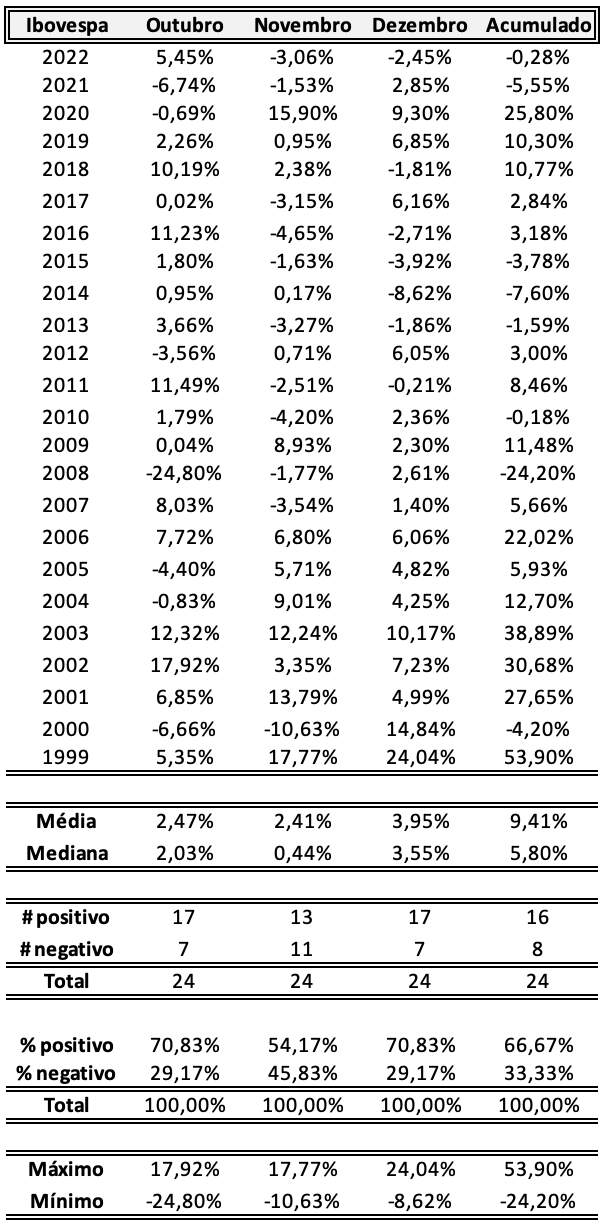

Rali de fim de ano ocorre em 66,7% das vezes

No período compreendido entre 1999 e 2022, esse rali ocorreu em 66,7% das vezes (ou seja, em 16 dos 24 anos analisados). Durante esses últimos três meses do ano, a média de retorno do principal índice de ações do Brasil foi de 9,41%, com uma mediana de 5,80%.

Vale ressaltar que dezembro se destacou como o melhor mês, apresentando uma média de retorno de quase 4%, com o máximo de retorno atingindo expressivos 24,04%.

Isso é significativo, considerando que o mínimo registrado foi uma queda de 24,20%, durante a crise de 2008.

Portanto, a tradição histórica demonstra a possibilidade de um desempenho sólido durante o último trimestre do ano, apesar das atuais condições adversas do mercado.

Fonte: Empiricus.

Rali de fim de ano é fenômeno de consistência histórica

Além disso, quando observamos um período mais recente, abrangendo os últimos cinco anos, notamos que houve retornos positivos em 60% das vezes, com uma média de crescimento de 8,21% e uma mediana de 10,30%.

Durante o último ciclo de flexibilização da política monetária, que ocorreu de 2016 a 2019, excluindo a queda registrada em 2021, o retorno médio nos últimos três meses do ano foi de 6,77%, com todos os anos apresentando ganhos. Notavelmente, dezembro emergiu como o mês mais propício, exibindo uma média de retorno de quase 4%.

Também é possível visualizar esse mesmo movimento nos últimos 22 anos por meio do gráfico abaixo. Isso reforça a consistência histórica desse fenômeno e demonstra a tendência de um desempenho sólido no último trimestre do ano, mesmo considerando as circunstâncias de mercado atuais.

Fonte: Equity Clock.

É relevante destacar o notável desempenho do índice de Small Caps, que nos últimos cinco anos registrou uma média de retorno positivo de 9,05% durante o último trimestre, com uma mediana de aumento de 20,46%.

Durante o último ciclo de flexibilização que ocorreu entre 2016 e 2019, os resultados foram ainda mais impressionantes, com uma média de alta de 10,48% e uma mediana de 11,67%. Nesse período, o ganho máximo para o índice de Small Caps da B3 atingiu 21% no último trimestre.

Analisando, portanto, o histórico do Ibovespa, podemos identificar um padrão consistente de desempenho positivo nos últimos meses do ano. Portanto, o "rali de final de ano" encontra respaldo em dados consistentes desde a implementação do sistema de metas de inflação em 1999.

Como a alta dos juros nos EUA está interferindo

Contudo, lamentavelmente, até o momento, não vimos a materialização desse padrão em outubro, faltando apenas alguns dias para o término deste primeiro mês do último trimestre.

Isso pode ser atribuído, em grande parte, ao fator que mencionei no início deste texto: o acentuado aumento das taxas de juros nos Estados Unidos.

Esse movimento foi influenciado pela percepção de deterioração fiscal nos EUA e pela falta de demanda por títulos do Tesouro.

O Federal Reserve não atua mais como um grande comprador, mas sim como vendedor.

Outros atores globais, como China, Arábia Saudita, Japão e até mesmo o Brasil, entre outros, também deixaram de adquirir títulos, devido ao temor de uma dollar weaponization, uma estratégia geopolítica cada vez mais evidente após o que ocorreu com a Rússia em 2022.

Leia também

- Por que a meta fiscal de 2024 preocupa tanto mercado — e o que precisaria acontecer para destravar o rali de fim de ano no Ibovespa

- 5 investimentos que estão fora do radar agora, mas nos quais é melhor ficarmos de olho nos próximos cinco anos

- Guerra na Terra Santa: como o conflito entre Israel e o Hamas influencia Campos Neto na busca pela meta da inflação

Treasurys estão em níveis atraentes

O mercado também precifica a possibilidade de que a economia dos EUA permaneça aquecida por um período mais prolongado, caracterizando um cenário de "no landing".

No entanto, à medida que as taxas de juros se aproximam dos 5%, chamam a atenção dos investidores. A transição de 3% para 5% difere consideravelmente de uma transição de 5% para 7%. Nesse patamar, cresce o risco de eventos inesperados.

Pessoalmente, nunca apoiei a tese do "no landing", pois ela contraria os princípios fundamentais da teoria econômica.

Embora o mundo possa ter evoluído, alguns princípios ainda permanecem válidos. Talvez estejamos vivendo em um período no qual a política monetária leve mais tempo para surtir efeito.

No entanto, os juros mais elevados atualmente, mesmo que devam superar os níveis insustentáveis a longo prazo observados após a crise de 2008, não devem permanecer nesses patamares para sempre. Pelo menos não nos níveis atuais.

Não teremos os juros quase zerados novamente, mas também não viveremos com a situação de agora.

Ciclo de crescimento dos EUA pode estar próximo do pico

Os próximos dias serão cruciais nesse contexto, pois teremos dados importantes, como o PIB dos Estados Unidos, na quinta-feira, e o índice PCE, a métrica de inflação preferida pelo Federal Reserve, na sexta-feira.

Embora estejamos tratando dos resultados do terceiro trimestre, que foram notavelmente fortes, é possível que esse período represente o pico deste ciclo de crescimento nos Estados Unidos.

Se esse for o caso, poderíamos começar a observar sinais mais evidentes de normalização e consequentemente desaceleração já a partir de outubro, com isso se desenvolvendo em novembro e dezembro.

Esse cenário abriria caminho para taxas de juros mais baixas, aliviando a pressão sobre os mercados.

Esta é a oportunidade que temos para que o tão mencionado "rali de final de ano", que descrevi anteriormente, se torne uma realidade.

Mas e os títulos?

Enquanto isso, além da atenção às ações, as taxas de juros nominais dos títulos soberanos de 10 anos dos EUA a 5% ao ano chamam a atenção, o que é positivo para aqueles que estão planejando investir a longo prazo.

Os TIPS (títulos do Tesouro dos EUA indexados à inflação) pagando 2,4% ou 2,5% de juros reais me parecem particularmente atrativos.

No Brasil, uma taxa de juros real a longo prazo de 6% também parece muito interessante.

Com efeito, como muito bem lembrou Tony Volpon, historicamente, investir em NTN-B com um rendimento de 6% de juros reais no Brasil tem sido lucrativo.

No entanto, é fundamental realizar essa estratégia com uma alocação adequada de acordo com o seu perfil de risco e garantir a diversificação da sua carteira, incluindo as proteções necessárias.

- Renda diária na sua conta com investimentos? Matheus Spiess, Felipe Miranda e outros “tubarões” da Empiricus Research acabam de lançar um treinamento completo para mostrar como você pode fazer o seu dinheiro trabalhar por você. Faça sua pré-inscrição aqui.

COMPARTILHAR

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

Felipe Miranda: Precisamos (re)conversar sobre Méliuz (CASH3)

Depois de ter queimado a largada quase literalmente, Méliuz pode vir a ser uma opção, sobretudo àqueles interessados em uma alternativa para se expor a criptomoedas

Nem todo mundo em pânico: Ibovespa busca recuperação em meio a reação morna dos investidores a ataque dos EUA ao Irã

Por ordem de Trump, EUA bombardearam instalações nucleares do Irã na passagem do sábado para o domingo

É tempo de festa junina para os FIIs

Alguns elementos clássicos das festas juninas se encaixam perfeitamente na dinâmica dos FIIs, com paralelos divertidos (e úteis) entre as brincadeiras e a realidade do mercado

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP