O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Acompanhe uma análise comparativa dos fundos de ações long only do Leblon e da Faria Lima, em termos de quantidade, tamanho, performance e portfólio consolidado das estratégias de cada região

Você já sonhou em trabalhar em um escritório com vista incrível para o mar? É assim que a maior parte dos gestores de fundos de investimento no Rio de Janeiro vivem sua rotina diária de análise.

Com belas praias, uma vida boêmia e paisagens paradisíacas, os cariocas se encontram, sem dúvida, na “Cidade Maravilhosa” eternizada na música de André Filho.

Enquanto isso, os profissionais da Faria Lima transitam diariamente por sua “selva de pedra”, com ritmo acelerado, trânsito caótico e uma atmosfera poluída – coitada da Baleia instalada na região, a quilômetros de seu habitat natural.

Trabalhar com o “pé na areia” deve ser incrível. Mas como será que essa calmaria do Leblon reflete no dia a dia da gestão?

No Linha D’Água de hoje, comparo as principais informações de patrimônio, desempenho e carteira dos fundos de ações long only (que operam comprados em ações) do Leblon e da Faria Lima (metonímias para o Rio de Janeiro e São Paulo, respectivamente).

Para o início da análise, os fundos de ações long only do Rio de Janeiro e de São Paulo foram divididos e consolidados em suas respectivas regiões, considerando os dados do fechamento de março de 2023.

Leia Também

Em São Paulo, foram selecionadas 78 estratégias únicas que, juntas, contemplam um patrimônio líquido consolidado de R$ 33,3 bilhões, representando o portfólio da Faria Lima.

As três principais estratégias na carteira são Núcleo (R$ 2,4 bilhões), Brasil Capital (R$ 2,0 bilhões) e BTG Absoluto (R$ 1,9 bilhões).

No Rio de Janeiro, foram consolidadas 44 estratégias únicas, totalizando R$ 50,7 bilhões, representando o portfólio do Leblon – não confundir com a gestora carioca Leblon Equities.

O top 3 ficou para Atmos (R$ 10,2 bilhões), Dynamo (R$ 7,6 bilhões) e Absoluto Partners (R$ 5,0 bilhões).

Você pode conferir os portfólios completos aqui.

Já neste primeiro momento, percebe-se que o Rio tem uma relevância muito maior em valor financeiro, em que a maior estratégia possui quase cinco vezes o patrimônio da maior de São Paulo. Entretanto, em quantidade de gestores, a Faria Lima leva a melhor.

Como será que uma carteira composta por cada um dos fundos em sua respectiva região teria se comportado nos últimos três anos?

A seguir, são comparadas as experiências de um investidor que tivesse aplicado igualmente em cada uma das estratégias do Leblon (RJ) e da Faria Lima (SP), no ponto mais baixo do Ibovespa (63.569 pontos, em 23/03/2020), até o fechamento de março de 2023. O período foi escolhido considerando a data de início do fundo mais recente da amostra:

É interessante notar como o retorno dos três grupos caminham juntos. E não é só aparência: a correlação no período de ambos os portfólios com o Ibovespa é de 95% cada, enquanto a correlação dos portfólios entre si é de 99%.

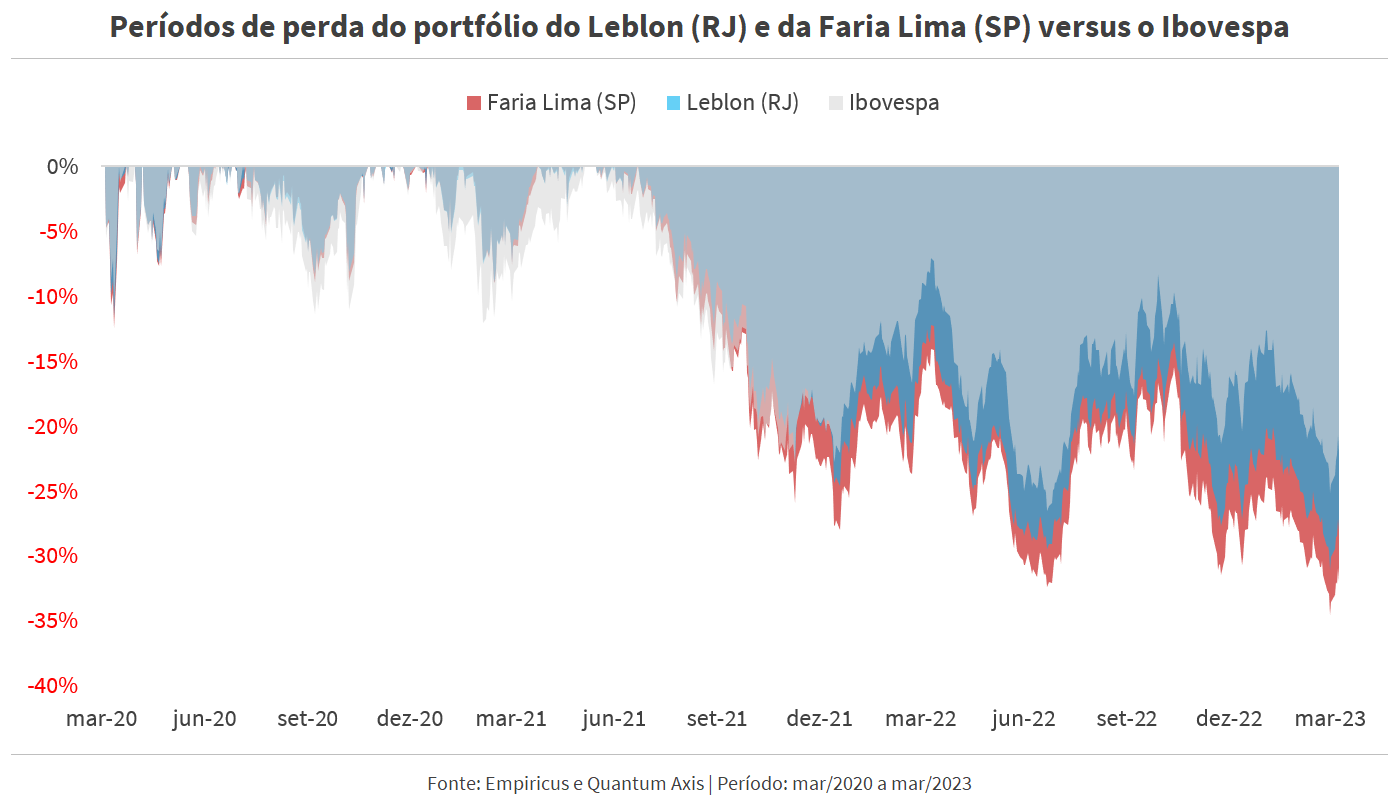

Sabe-se que os fundos de ações long only brasileiros possuem uma correlação alta entre si (a maioria acima de 80%), o que sugere pouca diferenciação entre os fundos. Entretanto, a análise de risco mostra uma foto um pouco diferente.

Repare na comparação dos drawdowns (períodos de perda abaixo da última cota máxima) de cada portfólio e do Ibovespa:

Notadamente, os portfólios foram piores do que o índice no período de abertura de juros (local e global), no final de 2021 até hoje.

Essa diferença é derivada principalmente da maior exposição no Ibovespa a empresas de commodities e do setor financeiro. Esses segmentos são mais resilientes do que aqueles ligados a crescimento e tecnologia (nos quais a maior parte dos fundos estava alocado no período).

Considerando a eficiência (relação entre risco e retorno) dos portfólios, o gráfico abaixo sintetiza as duas informações e mostra o nosso vencedor desse quesito, entre Leblon e Faria Lima – apesar de ambos ficarem abaixo do índice:

No gráfico, quanto mais para cima (maior retorno anualizado) e para a esquerda (menor risco), melhor. O risco aqui é medido utilizando o Ulcer Index. Esse indicador avalia a média dos drawdowns de cada portfólio no período, com maior peso aos mais extremos.

Na comparação, percebe-se que o portfólio do Leblon obteve um retorno maior com menor risco no período compreendido entre março de 2020 e de 2023. Ou seja, apesar de a Faria Lima estar diversificada em mais estratégias, acabou perdendo em ambos os quesitos.

Vale reforçar que a avaliação foi feita utilizando uma única janela de três anos e em um período curto, considerando a data de início do fundo mais recente na amostra.

Para fundos de ações, faz sentido avaliar um histórico de pelo menos cinco anos e considerar uma quantidade maior de janelas móveis, que podem nos dar indícios da consistência da estratégia no longo prazo.

Além disso, os fundos da amostra contemplam estratégias diversas — a maior parte não indicadas na série Melhores Fundos. Digo isso para trazer aquela velha história de que, se você investe em todos os fundos da indústria, acabará tendo um retorno mediano.

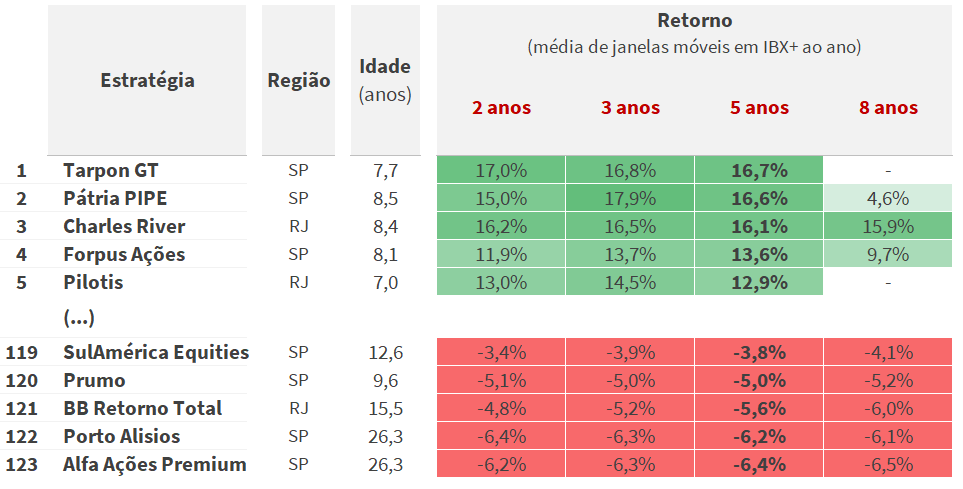

Individualmente, estes são os fundos que obtiveram os maiores retornos no período avaliado:

Mais importante do que esse período curto, por outro lado, é avaliar o maior histórico possível de cada um dos fundos, buscando aqueles que entregam retornos extraordinários complementados pela consistência de longo prazo e controle de riscos adequado. Aqueles gestores fora da curva e que se destacam entre os pares.

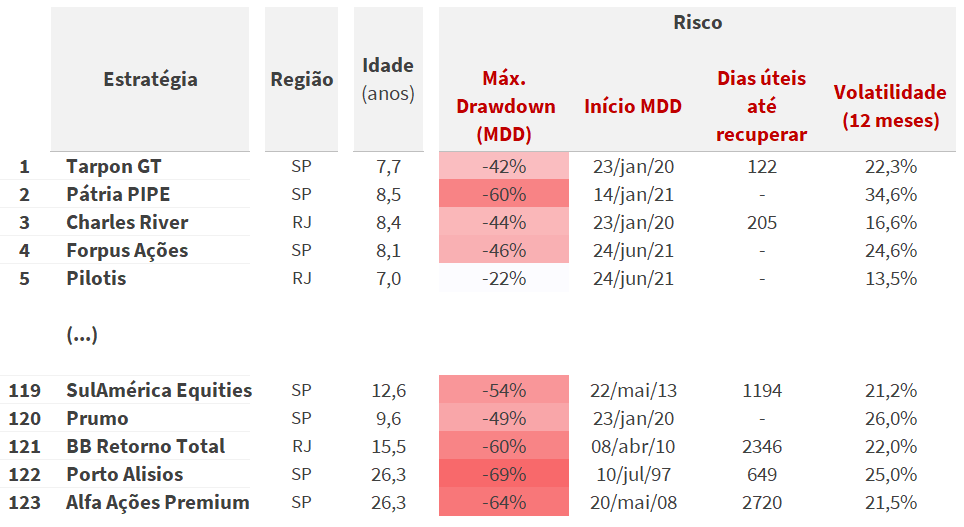

A tabela abaixo consolida as informações de retorno, consistência e risco das cinco primeiras e cinco últimas estratégias da amostra, em janelas móveis de diferentes períodos – o que traz uma comparação mais justa e mitiga efeitos extremos pontuais no histórico. Os dados estão ranqueados em janelas móveis de 5 anos de retorno:

Os quatro primeiros fundos são, inclusive, sugestões na série Os Melhores Fundos de Investimento. Os últimos cinco, como você deve imaginar, não fazem parte de nossas recomendações.

No quesito de fundos individuais com performances de longo prazo extraordinárias, a Faria Lima obteve o pódio, com três dos cinco primeiros nomes do ranking.

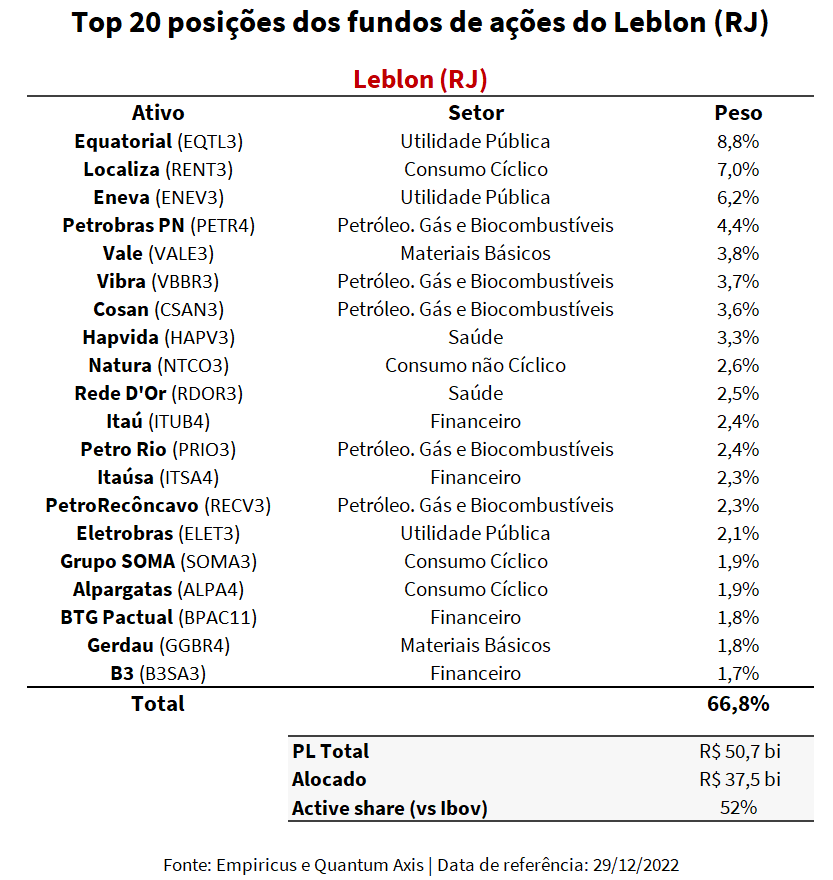

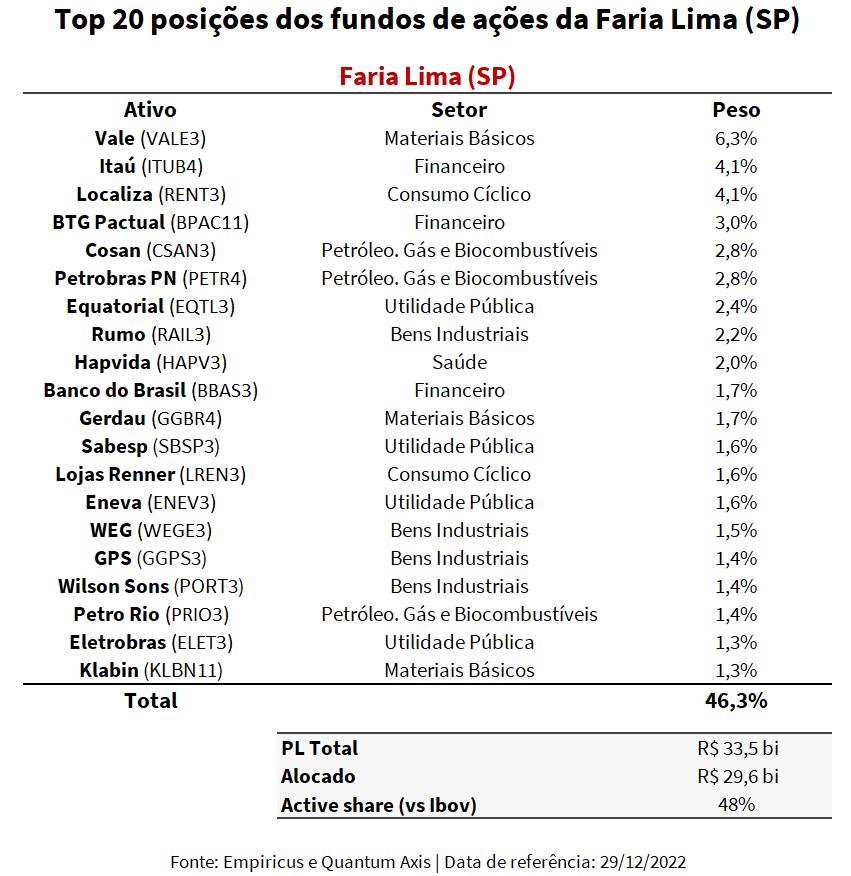

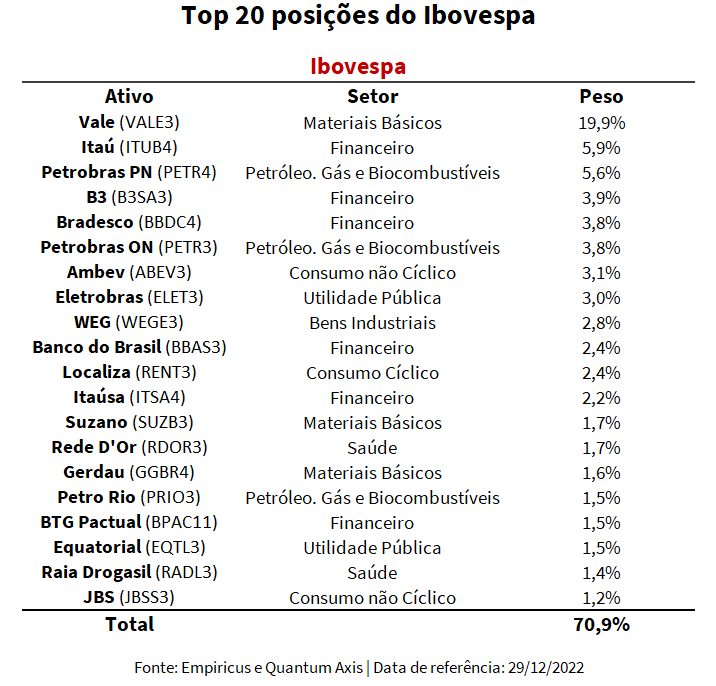

Aproveitando o tema – porém sem uma comparação direta nesse caso –, apresento a seguir as 20 maiores posições do portfólio de todos os fundos consolidados de cada região, Leblon e Faria Lima, assim como a carteira do Ibovespa. Os dados são referentes ao fechamento de dezembro de 2022, última carteira aberta disponível para os fundos:

No portfólio do Leblon, as posições principais ficaram para a Equatorial (EQTL3) e a Eneva (ENEV3). Já a carteira da Faria Lima possui suas duas principais alocações similares ao Ibovespa: Vale (VALE3) e Itaú (ITUB4).

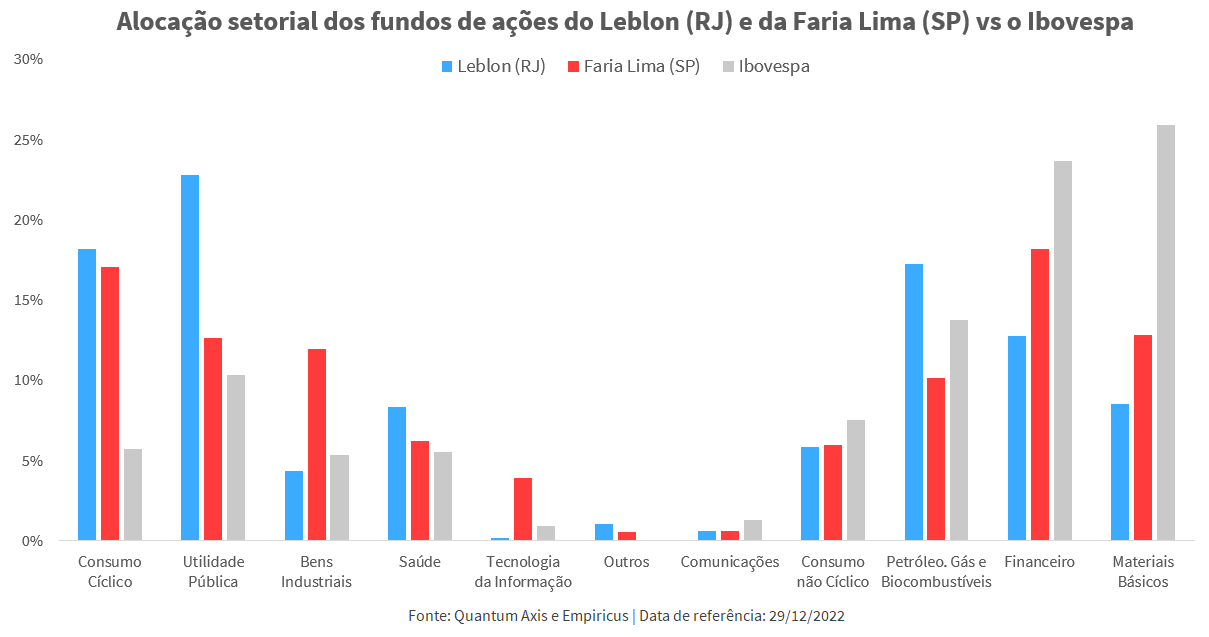

O gráfico abaixo evidencia a diferença setorial entre as carteiras, com o Leblon com maior exposição aos setores de utilidades públicas e petróleo. Enquanto isso, a Faria Lima está com maior alocação aos setores financeiro e de materiais básicos:

Nenhum deles, entretanto, se equipara à exposição a commodities e ao setor financeiro do Ibovespa, já conhecido por ter a maior parte de sua carteira teórica nestes setores. O que fez com que o resultado dos fundos de ações fosse inferior ao índice no ano passado, no período de abertura de juros globais.

Essa diferença de alocação entre os fundos e o índice é também chamada de active share, como apresentado nas tabelas anteriores. Repare que o indicador é de 52% para o Leblon e 48% para a Faria Lima. Ou seja, metade do portfólio de ambos era diferente do Ibovespa.

Enquanto o Leblon foi vencedor no tamanho dos fundos de ações e na performance consolidada da carteira da região, a Faria Lima se destacou na quantidade de fundos da classe e na performance individual de longo prazo de algumas de suas principais estratégias.

Na realidade, esse estudo não passou de um exercício lúdico e como curiosidade. Não há como tirarmos conclusões para a alocação ou recomendação de um fundo baseado em sua região, especialmente em uma geração com tanto acesso à informação e tecnologia.

É claro que, quando se está próximo das empresas (ou gestoras) investidas, em relacionamento e fisicamente, pode-se adquirir vantagens competitivas na velocidade com que as informações públicas transitam, em um almoço ou cafezinho, por exemplo.

Entretanto, nossa análise precisa de critérios quantitativos e qualitativos bem definidos, justos e que fazem sentido para uma tomada de decisão bem embasada.

Dito isso, no final de março, visitamos dez gestoras cariocas, responsáveis por fundos multimercados, de ações e de crédito, para entender no detalhe como pensam e como têm se posicionado os maiores gestores de ações da região.

Em resumo, os gestores com quem conversamos estão bastante pessimistas, tanto com o cenário internacional quanto local.

Na renda variável, apesar de visualizarem níveis de valuation (valor justo) das empresas na bolsa bastante descontados, as perspectivas fiscais, políticas e monetárias para este ano ainda impedem a exposição a teses mais sensíveis à economia.

Portanto, a maior parte das casas segue com portfólios mais defensivos, com alocação relevante em empresas de utilidades públicas e pouca exposição a setores mais cíclicos, como o varejo. Além disso, muitos estão com um nível de caixa acima da média em relação aos próprios patamares históricos.

No lado do crédito, apesar de estarem com uma visão pouco construtiva a classe neste momento, que ainda pode demorar a atrair o interesse dos investidores e a ter mais liquidez, entendem que existe prêmio para debêntures de alta qualidade se você souber encontrar as boas oportunidades.

Os assinantes da série receberão amanhã (11) um relatório completo com os detalhes de cada uma das conversas que tivemos com as casas. E você é meu convidado para curtir uma das mais famosas praias cariocas e decidir por conta própria se gosta ou não da brisa do mar.

Um abraço,

Alê Alvarenga

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS

13 de julho de 2026 - 8:18

13 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

12 de julho de 2026 - 8:00

12 de julho de 2026 - 8:00

PLANO A

10 de julho de 2026 - 8:16

10 de julho de 2026 - 8:16

O MELHOR DO SEU DINHEIRO

10 de julho de 2026 - 7:29

10 de julho de 2026 - 7:29

SEXTOU COM O RUY

9 de julho de 2026 - 9:35

9 de julho de 2026 - 9:35

O MELHOR DO SEU DINHEIRO