O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Ibovespa acaba de emplacar a maior sequência de quedas desde 1984, mas tendência de valorização parece preservada

O mês de agosto tem se mostrado desafiador para os ativos brasileiros até o momento. Ontem, testemunhamos uma série de dez quedas consecutivas no Ibovespa.

Trata-se de um feito sem precedentes para o índice (a maior sequência negativa desde fevereiro de 1984).

Anteriormente, o recorde era de nove sessões consecutivas de queda, registrado em 12 de agosto de 1998, pouco antes da Crise da Rússia (houve outra sequência de nove quedas em 1995).

É interessante notar, no entanto, que nas ocasiões anteriores, as quedas foram consideravelmente mais profundas do que a desvalorização acumulada de cerca de 4% em agosto de 2023 (atingindo mais de 20% em cada período no passado).

Curiosamente, essa virada para um cenário mais pessimista ocorreu logo após o início do ciclo de cortes da taxa Selic em agosto, com uma redução de 50 pontos-base.

Esse movimento era amplamente considerado por muitos como um possível impulsionador significativo para o desempenho positivo de nossa bolsa.

Leia Também

Fica a dúvida: a tendência de alta teria se esgotado?

Do ponto de vista estrutural, existe uma notável correlação entre o ciclo de redução da taxa Selic e o desempenho do Ibovespa.

Historicamente, as ações têm demonstrado uma tendência a valorizar-se durante os períodos de afrouxamento monetário.

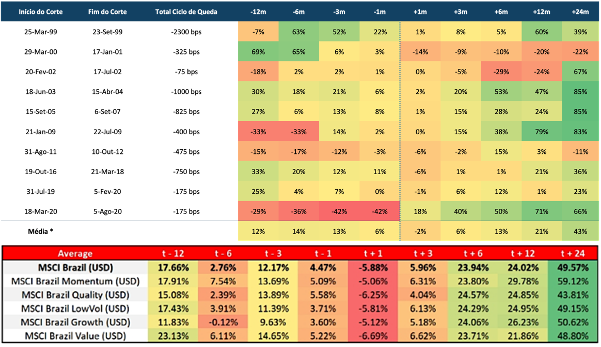

Ao analisar os seis ciclos mais recentes de flexibilização da política monetária, é evidente que a média de aumento acumulado durante esses períodos foi de aproximadamente 35%.

Podemos observar esse padrão de comportamento a seguir, com uma atenção especial voltada para as fases de 12 e 24 meses após o início do ciclo de cortes.

Fonte: Santander, Helius e Bloomberg.

Outro aspecto intrigante é que, de acordo com a tendência atualmente em curso, é comum observar que o mês em que o primeiro corte da taxa Selic acontece geralmente traz consigo uma diminuição no desempenho do Ibovespa.

É compreensível que diversos fatores disruptivos tenham se agregado nas últimas semanas, começando pela temporada de divulgação de resultados, que encerrou ontem (é importante lembrar que, a longo prazo, o valor das ações é fundamentado nas tendências operacionais e financeiras das empresas).

Embora a temporada de resultados tenha, em geral, apresentado resultados positivos, as reações variadas entre os investidores têm tendência a gerar instabilidade.

Além disso, o mês de agosto traz consigo a discussão orçamentária. Com a mudança de poder em direção ao Legislativo nos anos recentes, é evidente que há demandas crescentes por emendas parlamentares, em um momento de fragilidade das finanças públicas do Brasil, quando já está claro o desafio de alcançar as metas fiscais.

Ocorre, porém, que o buraco fiscal parece estar mais embaixo.

Existe uma considerável incerteza sobre como será resolvido o déficit no orçamento. Quando o próprio problema não pode ser claramente definido, torna-se significativamente mais complexo avaliar o risco e realizar estimativas precisas.

Se, por exemplo, a meta estabelecida não fosse atingida, mas houvesse um plano sólido e tangível para estabilizar a trajetória da relação de endividamento (dívida sobre PIB), não estaríamos enfrentando desafios substanciais.

Entretanto, essa não parece ser a situação atual.

Dessa maneira, apesar de termos controlado a inflação (como evidenciado pela qualidade dos detalhes do IPCA divulgados na última sexta-feira, embora o índice geral tenha excedido as expectativas), a atividade econômica tenha superado as previsões e as taxas de juros tenham declinado, o cenário não é dos mais favoráveis.

Isso ocorre porque o arcabouço fiscal, que afastou a ameaça de uma crise fiscal no Brasil desde o final de março, contribuindo para um aumento na disposição ao risco, parece estar enfrentando dificuldades na Câmara.

E dado que o governo optou por realizar um ajuste fiscal com base em receitas, isso tem gerado uma significativa incerteza econômica.

O Centrão mantém a postura de atrasar a votação do projeto na Câmara, aguardando a concretização de uma reforma ministerial que reforçaria o poder desse bloco dentro do cenário político.

O presidente Lula, até o momento, não apresentou indicações claras sobre como resolver essa questão complexa.

De maneira simultânea, a tramitação da Reforma Tributária, atualmente em discussão no Senado, também parece estar enfrentando obstáculos e pode impor desafios para certos setores, apesar das potenciais melhorias que traria ao sistema tributário brasileiro no longo prazo.

Além disso, para adicionar mais complexidade, o governo lançou um Novo Plano de Aceleração do Crescimento (Novo PAC) com abrangência de gastos que superam a marca de R$ 1 trilhão.

Geralmente, em situações assim, os bancos são convocados para arcar com as consequências, o que justifica a recente queda do setor bancário, que tem um peso significativo no Ibovespa, além dos resultados financeiros abaixo do esperado.

Outros dois fatores relevantes estão relacionados ao cenário internacional.

O primeiro deles diz respeito aos desafios enfrentados pelo setor de construção na China.

No fim de 2022, havia uma expectativa de que a China sairia da pandemia de Covid-19 em uma posição mais fortalecida em comparação a outras regiões do globo.

Entretanto, ao contrário dessa previsão, a economia chinesa encontrou dificuldades devido à contínua implementação de políticas rigorosas de "Covid-zero".

Mesmo após o relaxamento dessas medidas, a atividade econômica no país permaneceu consideravelmente abaixo das projeções durante esse período.

Atualmente, a recuperação econômica chinesa está enfrentando novos entraves, principalmente devido ao agravamento da crise no setor imobiliário.

Os dados mais recentes provavelmente indicarão apenas um leve indício de retomada do crescimento.

Além disso, a grande empresa imobiliária Country Garden anunciou a suspensão da negociação de quase uma dúzia de títulos no mercado local.

Apesar das tentativas de Pequim de atrair mais investimento estrangeiro por meio de incentivos fiscais, essa abordagem parece não ser suficiente para enfrentar os desafios persistentes.

Esse cenário tem um impacto negativo nas commodities, especialmente na Vale, empresa que possui uma participação significativa no Ibovespa, contribuindo para prejudicar o desempenho geral do índice.

Após o aumento dos preços do petróleo, verifica-se que há uma defasagem considerável em relação aos valores internacionais nos polos Petrobras, chegando a 25% para a gasolina e 28% para o diesel, conforme apontado pela Associação Brasileira dos Importadores de Combustíveis (Abicom).

Nos círculos do mercado financeiro, está surgindo uma expectativa crescente sobre a possibilidade de um iminente ajuste nos preços dos combustíveis pela empresa estatal. Isso é resultado do fato de que os preços dos derivados permanecem defasados devido à elevação do preço do petróleo.

É amplamente reconhecido que um reajuste é necessário, uma visão enfatizada pelo ministro de Minas e Energia, Alexandre Silveira, na semana passada, durante o lançamento do Novo PAC.

No entanto, a tarefa de comunicar essa notícia impopular está gerando um impasse, especialmente em relação ao presidente Lula.

O atual presidente da Petrobras, Jean Paul Prates, parece inclinado a implementar o aumento nos preços, mas a decisão ainda não foi tomada.

Enquanto esperamos por esse desfecho, a pressão do risco de interferência política volta a se fazer sentir, exacerbando o ambiente em Brasília.

Principalmente após a correção, as ações brasileiras seguem consideradas baratas (agora, retornando aos 116 mil pontos), quando comparadas com as dos mercados desenvolvidos que, em sua maioria, estão avaliadas em patamares elevados.

Além disso, existem poucas opções viáveis entre outros mercados emergentes (com exceção do México). Por isso, a tendência de valorização parece estar preservada, mesmo que possa não ser um movimento linear e direto.

10 de junho de 2026 - 13:15

10 de junho de 2026 - 13:15

EXILE ON WALL STREET

10 de junho de 2026 - 8:35

10 de junho de 2026 - 8:35

O MELHOR DO SEU DINHEIRO

9 de junho de 2026 - 8:45

9 de junho de 2026 - 8:45

O MELHOR DO SEU DINHEIRO

9 de junho de 2026 - 7:08

9 de junho de 2026 - 7:08

INSIGHTS ASSIMÉTRICOS

8 de junho de 2026 - 8:11

8 de junho de 2026 - 8:11

O MELHOR DO SEU DINHEIRO

7 de junho de 2026 - 8:00

7 de junho de 2026 - 8:00

TRILHAS DE CARREIRA

5 de junho de 2026 - 9:21

5 de junho de 2026 - 9:21

O MELHOR DO SEU DINHEIRO

3 de junho de 2026 - 8:47

3 de junho de 2026 - 8:47

O MELHOR DO SEU DINHEIRO

2 de junho de 2026 - 8:26

2 de junho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

2 de junho de 2026 - 7:45

2 de junho de 2026 - 7:45

INSIGHTS ASSIMÉTRICOS

1 de junho de 2026 - 8:39

1 de junho de 2026 - 8:39

O MELHOR DO SEU DINHEIRO

31 de maio de 2026 - 8:00

31 de maio de 2026 - 8:00

DÉCIMO ANDAR

30 de maio de 2026 - 9:01

30 de maio de 2026 - 9:01

SEU DINHEIRO LIFESTYLE

29 de maio de 2026 - 8:46

29 de maio de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

29 de maio de 2026 - 7:00

29 de maio de 2026 - 7:00

SEXTOU COM O RUY

28 de maio de 2026 - 8:34

28 de maio de 2026 - 8:34

O MELHOR DO SEU DINHEIRO

27 de maio de 2026 - 20:00

27 de maio de 2026 - 20:00

EXILE ON WALL STREET

27 de maio de 2026 - 8:43

27 de maio de 2026 - 8:43

O MELHOR DO SEU DINHEIRO

26 de maio de 2026 - 8:55

26 de maio de 2026 - 8:55

O MELHOR DO SEU DINHEIRO

26 de maio de 2026 - 7:26

26 de maio de 2026 - 7:26

INSIGHTS ASSIMÉTRICOS