O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Recente descompressão de risco no mercado interno desencadeou valorização dos ativos de risco locais e mexeu com os FIIs

Uma das notícias mais relevantes de junho foi o processo de sucessão da administração do Soros Fund Management, fundo que comanda o império da família Soros.

Com 92 anos, o megainvestidor George Soros finalmente vai pendurar as chuteiras e passar o bastão para um de seus filhos. Trata-se de uma fortuna avaliada em US$ 25 bilhões.

Retirando as questões políticas da mesa, uma das maiores virtudes de Soros quando se trata de investimentos é a sua capacidade de tomar decisões rapidamente, especialmente em situações de risco.

Isto é, em momentos em que o cenário econômico mudou drasticamente, Soros nunca teve pudor em alterar sua composição de ativos. Isso lhe promoveu uma geração de alpha considerável e menores perdas ao longo dos anos.

De certa forma, a mudança de humor dos investidores locais me lembrou um pouco de George Soros.

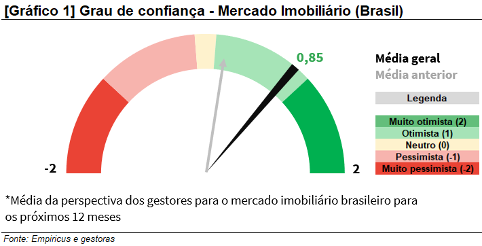

Conforme apresentado na mais recente Pesquisa com Gestores de FIIs (2S23) da Empiricus Research, o otimismo tomou conta das casas nos últimos seis meses.

Leia Também

Tendo em vista as mudanças na conjuntura doméstica, muitos gestores que assumiram posturas neutras ou pessimistas no início do ano passaram a operar com mais confiança nos ativos brasileiros.

Olhando para os ativos de risco locais, uma boa parcela já apresentou valorização significativa no ano, influenciada por beta drivers, isto é, uma descompressão de risco no mercado interno. Em seis meses, o Ibovespa e o Ifix subiram quase 10%.

Antes de dar sequência à agenda positiva, é importante citar que ainda temos um longo caminho nessa frente no que diz respeito a avanços estruturais no âmbito político-econômico.

As discussões envolvendo a Reforma Tributária devem se intensificar neste segundo semestre, com possíveis reflexos negativos em alguns setores – inclusive no mercado imobiliário.

Necessitando de recursos para cumprir com os objetivos fiscais, algumas disfuncionalidades tributárias devem acabar. Resta saber se haverá respaldo do Legislativo para esse tipo de mudança.

Além disso, a inflação será um ponto de atenção nas próximas semanas, pois irá orientar as próximas decisões do Comitê de Política Monetária (Copom).

Já é esperada uma redução de 25 pontos-base para o encontro de agosto, porém, a postura hawkish do Banco Central indica que a luta contra o aumento dos preços ainda não está encerrada.

Em nossa avaliação, a recente decisão do Conselho Monetário Nacional (CMN) e a trajetória de curtíssimo prazo da inflação (talvez, deflação) abrem espaço para quedas maiores nos juros, o que deve proporcionar vantagens para ativos de risco.

Não à toa, os segmentos de shopping e logística (tijolos) assumiram a ponta do ranking de grau de confiança dos gestores na última pesquisa.

Somado a isso, caso tenhamos a concretização de um cenário otimista, as perspectivas envolvendo a performance operacional dos fundos tende a melhorar também.

Acompanhado de um incremento de liquidez, os FIIs poderão ampliar seus portfólios com novos ativos e aprimorar sua estrutura de capital.

Um princípio deste contexto já foi iniciado com as recentes emissões no mercado de tijolos. Recentemente, o XP Malls (XPML11), alcançou a capacidade máxima de subscrição (R$ 375 milhões).

Aliado a outros movimentos da gestão, esta conjuntura tende a ser favorável para a tese de investimento. Diante dessa oportunidade, entendo que seja apropriado para a recomendação do mês.

O XP Malls (XPML11) é um fundo de shopping centers com um portfólio bastante diversificado entre 16 ativos em 7 diferentes estados, totalizando uma área bruta locável (ABL) de 151 mil metros quadrados.

O fundo possui shoppings destinados a diferentes classes sociais, com maior representatividade de empreendimentos voltados para os públicos de alta renda, como é o caso do Shopping Cidade Jardim e do Catarina Outlet, ambos administrados pela JHSF.

Esse tipo de consumidor consegue manter o seu poder de compra ao longo do tempo e atravessa crises de forma menos sensível, o que se traduz em resiliência para tais imóveis.

Acompanhando o movimento de consolidação do setor, o fundo tem realizado movimentações interessantes em seu portfólio, incluindo aquisições e expansões de área.

Para cumprir com a sua agenda de M&As, o fundo concluiu no último mês a sua 8ª emissão de cotas, no qual captou R$ 375 milhões (montante alvo mais lote adicional).

O bom resultado da oferta traz uma sinalização positiva quanto ao apetite do mercado por FIIs de tijolo diante das perspectivas de fechamento da curva de juros.

Em meio as suas movimentações, destacamos a ampliação da sua participação nos shoppings Cidade Jardim e Shopping da Bahia, dois dos melhores ativos da carteira, com cap rates interessantes de 9% e 7,8%, respectivamente.

Em termos operacionais, seu portfólio se encontra com uma taxa de ocupação próxima de 95%, em linha com a média do mercado.

Cabe citar que o indicador se manteve estável mesmo ao longo da crise sanitária, refletindo a sua alta qualidade e a boa gestão comercial da equipe do fundo.

A ampliação da sua participação em ativos de qualidade, juntamente com a expansão de ABL de tais empreendimentos, contribuem para um aprimoramento geral no perfil do portfólio, o que deve resultar em um incremento nas receitas do fundo.

No passivo, o XPML11 conta com R$ 679 milhões em dívidas, que resulta em um loan to value (LTV) de 23,4%, patamar que julgamos confortável para o segmento.

Vale citar que parte dos recursos levantados na oferta serão direcionados à liquidação de uma parcela dos CRIs como forma de melhorar a estrutura de capital do fundo.

No modelo de fluxo de caixa estimamos um upside de aproximadamente 11% para o último preço de fechamento, aliado à distribuição de rendimentos em torno de 8,6% nos próximos 12 meses. Caso a curva de juros continue em trajetória de queda, prevejo uma captura de valor ainda maior para o ativo.

Além disso, esse FII possui um resultado acumulado robusto de R$ 1,29 por cota atualmente, sustentável para a manutenção dos rendimentos em patamares elevados.

Nesse contexto, especialmente por conta da valorização dos pares nas últimas janelas, enxergo um potencial de entrada interessante nas cotas do XPML11.

COMPARTILHAR

Axia Energia (AXIA6) e Copel (CPLE3) disputam o topo do pódio das mais citadas por bancos e corretoras; entenda quais as vantagens de ter esses papéis na carteira

Com inflação no radar e guerra no pano de fundo, veja como os próximos dados do mercado de trabalho podem influenciar o rumo da Selic

A fabricante de sementes está saindo de uma fase de expansão intensa para aumentar a rentabilidade do seu negócio. Confira os planos da companhia

Entenda como o prolongamento da guerra pode alterar de forma permanente os mercados, e o que mais deve afetar a bolsa de valores hoje

Curiosamente, EUA e Israel enfrentam ciclos eleitorais neste ano, mas o impacto político do conflito se manifesta de forma bastante distinta

O Brasil pode voltar a aumentar os juros ou viver um ciclo de cortes menor do que o esperado? Veja o que pode acontecer com a taxa Selic daqui para a frente

Quedas recentes nas ações de construtoras abriram oportunidades de entrada nas ações; veja quais são as escolhas nesse mercado

Uma mudança de vida com R$ 1.500 na conta, os R$ 1.500 que não compram uma barra de chocolate e os destaques da semana no Seu Dinheiro Lifestyle

A Equatorial decepcionou quem estava comprado na ação para receber dividendos. No entanto, segundo Ruy Hungria, a força da companhia é outra; confira

Diferente de boa parte das companhias do setor, que se aproveitam dos resultados estáveis para distribui-los aos acionistas, a Equatorial sempre teve outra vocação: reter lucros para financiar aquisições e continuar crescendo a taxas elevadíssimas

Os brechós, com vendas de peças usadas, permitem criar um look mais exclusivo. Um desses negócios é o Peça Rara, que tem 130 unidades no Brasil; confira a história da empreendedora

Entre ruídos políticos e desaceleração econômica, um indicador pode redefinir o rumo dos juros no Brasil

Mesmo o corte mais recente da Selic não será uma tábua de salvação firme o suficiente para manter as empresas à tona, e o número de pedidos de recuperação judicial e extrajudicial pode bater recordes neste ano

Confira qual a indicação do colunista Matheus Spiess para se proteger do novo ciclo de alta das commodities

O conflito acaba valorizando empresas de óleo e gás por dois motivos: a alta da commodity e a reprecificação das próprias empresas, seja por melhora operacional, seja por revisão de valuation. Veja como acessar essa tese de maneira simples

O Grupo Pão de Açúcar pode ter até R$ 17 bilhões em contas a pagar com processos judiciais e até imposto de renda, e valor não faz parte da recuperação extrajudicial da varejista

Veja qual foi a empresa que venceu o Leilão de Reserva de Capacidade e por que vale a pena colocar a ação na carteira

Mesmo após salto expressivo dos papéis, a tese continua promissora no longo prazo — e motivos para isso não faltam

Entenda por que é essencial separar as contas da pessoa física e da jurídica para evitar problemas com a Receita

Em geral, os melhores hedges são montados com baixa vol, e só mostram sua real vitalidade depois que o despertador toca em volume máximo