O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Uma eventual mudança nos termos da privatização da Eletrobras (ELET3), como deseja o governo Lula, implicaria em mais insegurança jurídica

Depois de anos tentando encontrar o imóvel dos seus sonhos, você finalmente consegue achar um que é a sua cara. O preço não é exatamente uma barganha, mas você já se imagina descansando naquele lindo jardim depois de um longo dia de trabalho, ou curtindo a piscina num fim de semana de sol com os amigos.

Depois de pensar bastante, você finalmente compra o imóvel, sonhando com os dias relaxantes que a nova casa poderá te proporcionar.

Após horas e horas cansativas de mudança, você resolve aproveitar o "seu" quintal — e encontra uma surpresa muito desagradável: o antigo dono de sunga, na piscina, como se a casa ainda fosse dele.

Ao perguntar o que ele ainda estava fazendo ali, a resposta foi: "Decidi que você vai ficar só com a parte interna". Apesar de ter você ter pagado pela casa inteira, o antigo dono disse que mudou de ideia depois de receber o dinheiro e que continuaria com metade da propriedade.

Parece impossível, não é? Pois saiba que estão tentando fazer algo parecido com a Eletrobras (ELET3).

Uma das regras claras do processo de privatização da Eletrobras era que o poder de voto de qualquer acionista estaria limitado a 10%, mesmo que sua posição acionária fosse maior do que essa. Essa condição não era um mero detalhe — na verdade, sem ela, é improvável que houvesse interessados na oferta.

Leia Também

Talvez o governo arrecadasse R$ 2 bilhões ou R$ 3 bilhões, mas jamais captaria os R$ 30 bilhões injetados na elétrica com a promessa de que não iria mais "dar as cartas" na companhia.

Ou seja: os investidores compraram (e pagaram) pelo direito de usar a casa inteira, mas agora correm o risco de ficar só com o quartinho dos fundos.

Sem rodeios: se governo sair vitorioso nessa disputa e voltar a ter ampla maioria de votos, praticamente todas as perspectivas de melhora decorrentes da privatização, justamente por ter conseguido limitar a influência política a 10%, iriam por água abaixo.

Na prática, a Eletrobras voltaria a sofrer com as mesmas mazelas de qualquer outra estatal: quadros extremamente inchados, investimentos pífios, cargos importantes preenchidos por indicações políticas, pouco foco em rentabilidade, e por aí vai.

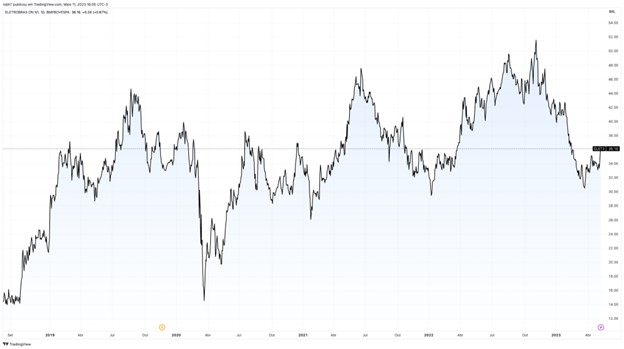

No entanto, isso não necessariamente seria um desastre para as ações. Hoje, a Eletrobras já negocia bem abaixo dos patamares da privatização (R$ 42) e em níveis inferiores aos de vários períodos pré-privatização, inclusive.

Ou seja, o risco existe, mas os preços atuais já incorporam boa parte desse pessimismo.

Mas é bom lembrar que o modelo e os valores envolvidos na privatização foram amplamente discutidos e aprovados pelo Tribunal de Contas da União (TCU) e também pelo Congresso, em um processo que demorou anos para ser aperfeiçoado e finalizado.

Recentemente, até o Ministro de Minas e Energia, Alexandre Silveira, que foi contra a privatização na época, disse haver dificuldades para contestação do processo por esses motivos.

O novo governo pode até discordar da modelagem do processo — é impossível agradar todo mundo mesmo. Mas será que está disposto a devolver os cerca de R$ 30 bilhões recebidos dos investidores no ano passado? Acho difícil.

Se você me perguntar se eu acho que a privatização será revertida, a minha resposta é "não", não só por causa da solidez do processo e aprovação do TCU e do Congresso, mas também porque o governo tem contestado muito, mas feito muito pouco desde o início de 2023.

Começou o ano dizendo que iria mudar a política de preços da Petrobras, mas não fez nada sobre o assunto. Em seguida, passou a criticar a independência do Banco Central, mas também ficou apenas no discurso. Ao que tudo indica, a vilã da vez é a Eletrobras, mas quem garante que não ficará apenas no discurso mais uma vez?

Além disso, o governo deve ter alguma ideia do risco de se "rasgar" um contrato desse tamanho para a estabilidade política e econômica do país. Qualquer investidor pensará duas, três, quatro vezes antes de investir no Brasil, fora os efeitos negativos imediatos sobre o câmbio, curva de juros e inflação — um tiro no próprio pé.

Obviamente, essa discussão ainda deve demorar algum tempo e continuar pressionando as ações da elétrica.

Mas, por apenas 0,8 vez seu valor patrimonial e com perspectivas de melhora relevante de resultados pela frente, caso Lula desista de engessar a companhia novamente, entendemos que boa parte do pessimismo já está embutido nos preços e a Eletrobras (ELET6) segue na carteira da série Vacas Leiteiras.

Se quiser conferir o portfólio completo, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO