O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

As últimas semanas têm sido turbulentas para os fundos imobiliários (FIIs) de papel, mas ainda há boas alternativas nesse segmento

No mercado de fundos imobiliários (FIIs), o evento de março foi a divulgação da sequência de inadimplências por FIIs de crédito imobiliário na última semana. Em resumo, alguns fundos informaram a interrupção do fluxo de pagamentos em algumas operações de Certificados de Recebíveis (CRIs), causando grande movimentação entre os investidores — e, consequentemente, em suas cotas.

Essa era uma "bola cantada" desde o ano passado, quando notamos os primeiros sinais de insolvência em alguns segmentos, como o de multipropriedades. Não por acaso, nossa última coluna discorre especificamente sobre os FIIs mais impactados pelo evento e reforça a manutenção de distância da categoria.

Trazendo um pouco do contexto, o mercado de crédito vive um momento desafiador no Brasil, diante das condições econômicas apresentadas. A combinação entre deterioração da atividade e um elevado custo de endividamento tende a ser bem prejudicial para as empresas, principalmente aquelas com margens operacionais menores.

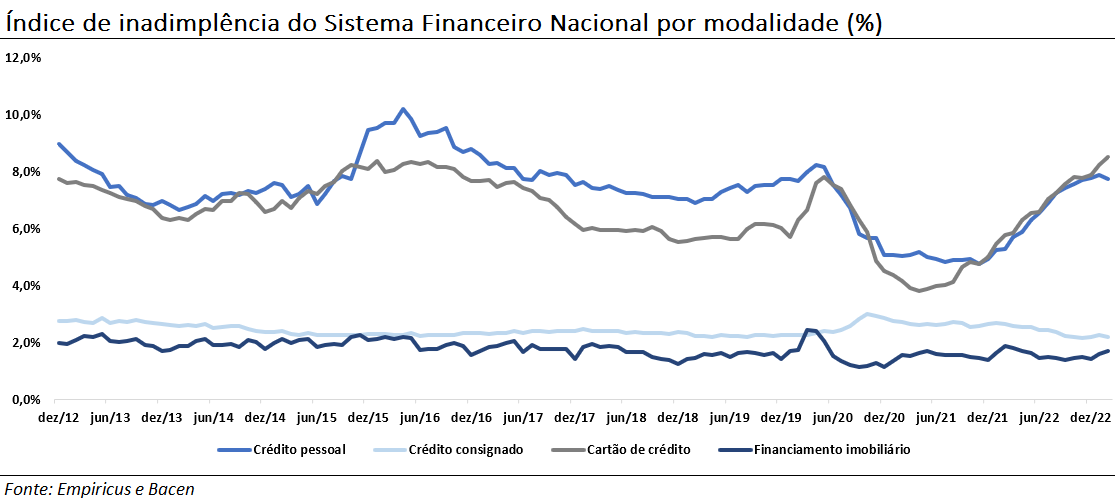

De acordo com dados do Banco Central de fevereiro, a inadimplência do Sistema Financeiro Nacional (SFN) segue em trajetória de alta, se aproximando dos valores observados em 2015.

Conforme o gráfico, o financiamento imobiliário registra maior estabilidade do que a média, tendo em vista sua sólida estrutura, incluindo a presença de garantias reais nas operações.

A alienação fiduciária é um dos pontos que nos atrai em relação à categoria, aliado à ótima remuneração contratada nos últimos dois anos — neste período, alinhado à evolução da inflação e dos juros, surgiram operações bem interessantes para os investidores, com respaldo suficiente de projetos e/ou empresas sólidas do mercado imobiliário.

Leia Também

Ainda assim, conforme observado na última semana, alguns setores imobiliários não estão imunes. Apesar da presença das garantias, algumas operações estão expostas ao risco de obras, devedores financeiramente frágeis ou então a segmentos mais sensíveis à atividade econômica, como o de multipropriedades.

É por isso que se exige maior rentabilidade neste tipo de operação — com taxas reais de dois dígitos, em alguns casos. Pois bem, esse alto rendimento proveniente dessas estratégias trouxe diversos holofotes para os fundos high yield e, pela inexperiência de alguns investidores, camuflou os riscos.

Com o início da deterioração do crédito, o "efeito manada" se inicia, e alguns fundos imobiliários já acumulam perdas de 30% a 40% em 2023. A primeira pergunta que recebo é: chegou a hora de comprar?

Claro que depende do perfil do investidor, mas geralmente a resposta é não. Abaixo, reuni alguns dos motivos que me afastam dessas teses, mesmo após a correção recente.

Além destes três principais, outros fatores que não são unanimidades nos FIIs reduzem a atratividade da categoria. Em especial, gostaria de mencionar a política de apuração de resultados de alguns fundos imobiliários (regime de competência) e a alta volatilidade na base de cotistas, o que traz imprevisibilidade para a cotação no curto prazo.

No curtíssimo prazo, espero a sequência de eventos de insolvência nas operações de risco, com eventual impacto no restante da cadeia. A atuação das gestoras na renegociação de dívidas e, eventualmente, na execução de garantias será posta à prova — nem todos os CRIs problemáticos chegarão a este ponto.

Na minha visão, mais pessimista para o primeiro semestre, é possível que esse movimento se expanda para outros segmentos. Como estamos falando de crédito, os próprios FIIs high grade podem ser vítimas de inadimplências pontuais, em menor magnitude.

Diante do perfil das operações e característica dos devedores, tenho uma preocupação pontual voltada para os Fiagros neste momento. Grande parcela da categoria está posicionada no crédito e é sempre bom lembrar que não estamos falando do filé mignon do agronegócio brasileiro — diante da estruturação do setor atualmente, os grandes players dificilmente acessam o mercado de capitais para financiamento.

Sem dúvida. O ambiente começa a apontar uma assimetria favorável para tijolo (tema para a próxima coluna, quem sabe), mas o crédito segue entre as principais apostas para o ano. Conforme citado na última coluna, estamos falando apenas da parcela High Grade.

Nesta categoria, estamos tratando de portfólios bem estruturados, com operações realizadas com devedores de alta qualidade de crédito e/ou garantias muito bem posicionadas. Não ignoramos o risco de insolvência, mas a probabilidade de inadimplência nesses casos é bem mais controlada.

Aliás, diante do fluxo vendedor nas estratégias high yield nos últimos dias, acreditamos que parte deste capital deve ser direcionado a fundos com perfil de risco moderado no curto/médio prazo.

Com isso em mente, trago novamente uma tese que está entre as minhas preferências no segmento:

| Fundo | MCCI11 |

| Gestor | Mauá Capital (Jive) |

| Classe | High Grade |

| Indexação | IPCA (92,4%); CDI (4,5%); IGP-M (3,1%) |

| N˚ Operações | 30 |

| Taxa média | IPCA + 6,91%; CDI + 3,56%; IGP-M + 4,75% |

| DVD Yield anualizado | 13,4% |

| DVD Yield projetado (12 meses) | 12,9% |

| TIR Líquida projetada (3 anos) | 14,1% a.a. |

Listado em 2019, o Mauá Capital Recebíveis (MCCI11) é o principal veículo de crédito da Mauá Capital — gestora que recentemente se fundiu com a Jive Investments, criando uma casa com cerca de R$ 13 bilhões sob gestão. Entre as características, destaca-se o forte perfil de originação, o que favorece o monitoramento das operações pela gestão.

Com diversas emissões no currículo, o MCCI11 possui um patrimônio de R$ 1,5 bilhão alocado em 30 CRIs, cotas de outros FIIs e aplicações de caixa.

Praticamente todo o portfólio está indexado à inflação, de modo que a rentabilidade de sua carteira está bem atrelada ao índice — aliás, é bem possível que o FII acompanhe a elevação dos preços neste ano.

No geral, o fundo possui um portfólio de CRIs com taxa média ponderada bem atrativa, de IPCA + 6,9% ao ano, além de operações de risco de crédito controlado e com garantias bem amarradas, variáveis que têm se tornado extremamente importantes para o segmento no cenário atual. Para se ter uma ideia, 71% das garantias estão localizadas no Estado de São Paulo.

A gestão adota uma política de estabilidade de rendimentos, de modo a minimizar o impacto da volatilidade dos indexadores em sua distribuição. O fundo já anunciou o guidance de distribuição mensal para o primeiro semestre, na casa de R$ 0,95 por cota, o que equivale a um dividend yield anualizado de 13,4% na cotação atual.

Não podemos deixar de mencionar o desconto em relação ao valor patrimonial na casa de 8% (acima da média histórica). Considerando nossas estimativas de rentabilidade da carteira, esse deságio promove uma excelente taxa interna de retorno líquida de 14% para os próximos três anos.

Apesar da alta qualidade da carteira, é claro que o fundo também está exposto ao risco de crédito do mercado. Seu portfólio possui maior exposição ao mercado logístico (33% dos devedores), que vive um momento de inversão de ciclo. Apesar de serem ativos com boa liquidez, é importante ponderar essa característica na hora de montar uma posição.

Antes de finalizar, gostaria de indicar um conteúdo complementar à última coluna, na qual retomei a tese de investimento no RBR High Grade (RBRR11). Na última semana, conversei com o gestor do fundo, Guilherme Antunes, na edição mais recente do programa Conexão FIIs. Uma aula de crédito imobiliário. Toda a conversa pode ser encontrada aqui.

Um abraço,

COMPARTILHAR

Veja qual foi a empresa que venceu o Leilão de Reserva de Capacidade e por que vale a pena colocar a ação na carteira

Mesmo após salto expressivo dos papéis, a tese continua promissora no longo prazo — e motivos para isso não faltam

Entenda por que é essencial separar as contas da pessoa física e da jurídica para evitar problemas com a Receita

Em geral, os melhores hedges são montados com baixa vol, e só mostram sua real vitalidade depois que o despertador toca em volume máximo

Saiba o que afeta a decisão sobre a Selic, segundo um gestor, e por que ele acredita que não faz sentido manter a taxa em 15% ao ano

O conflito no Oriente Médio adiciona mais uma incerteza na condução da política monetária; entenda o que mais afeta os juros e o seu bolso

O foco dos investidores continua concentrado nas pressões inflacionárias e no cenário internacional, em especial no comportamento do petróleo, que segue como um dos principais vetores de risco para a inflação e, por consequência, para a condução da política monetária no Brasil

Entenda qual é a estratégia da britânica Revolut para tentar conquistar a estatueta de melhor banco digital no Brasil ao oferecer benefícios aos brasileiros

Crescimento das despesas acima da renda, ascensão da IA e uberização da vida podem acabar com a classe média e dividir o mundo apenas entre poucos bilionários e muitos pobres?

O custo da campanha de um indicado ao Oscar e o termômetro das principais categorias em 2026

Saiba quais os desafios que a Petrobras precisa equilibrar hoje, entre inflação, política, lucro e dividendos, e entenda o que mais afeta as bolsas globais

O corte de impostos do diesel anunciado na quinta-feira (12) afastou o risco de interferência na estatal, pelo menos por enquanto

Entenda as vantagens e as consequências ambientais do grande investimento em data centers para processamento de programas de inteligência artificial no Brasil

Depois de uma disparada de +16% no petróleo, investidores começam a discutir até onde vai a alta — e se já é hora de reduzir parte da exposição a oil & gas para aproveitar a baixa em ações de qualidade

Os spreads estão menos achatados, e a demanda por títulos isentos continua forte; mas juro elevado já pesa sobre os balanços das empresas

Entenda como a startup Food to Save quer combater o desperdício de alimentos uma sacolinha por vez, quais os últimos desdobramentos da guerra no Oriente Médio e o que mais afeta seu bolso hoje

A Copa do Mundo 2026 pode ser um bom momento para empreendedores aumentarem seu faturamento; confira como e o que é proibido neste momento

O ambiente de incerteza já pressiona diversos ativos globais, contribui para a elevação dos rendimentos de títulos soberanos e amplia os riscos macroeconômicos

Depois de quase cinco anos de seca de IPOs, 2026 pode ver esse cenário mudar, e algumas empresas já entraram com pedidos de abertura de capital

Esta é a segunda vez que me pergunto isso, mas agora é a Inteligência Artificial que me faz questionar de novo