Fundos do Nubank completam um ano com retorno mais baixo que a poupança e a própria NuConta; é hora de resgatar?

Fundos da família Nu Seleção se tornaram os maiores multimercados do país em número de cotistas, mas retorno ainda deixa a desejar e perde do CDI.

Há cerca de um ano, o Nubank passou a oferecer a seus clientes três fundos de “marca própria”, com o objetivo de democratizar os investimentos entre os clientes ainda iniciantes nesse universo.

Diversificados, baratos, fáceis de investir e com aplicação inicial de apenas R$ 1, os fundos de investimento da família Nu Seleção logo se tornaram hits, entrando para a lista dos maiores fundos multimercados do país em número de cotistas.

- MUDANÇAS NO IR 2022: baixe o guia gratuito sobre o Imposto de Renda deste ano e evite problemas com a Receita Federal; basta clicar aqui.

O fundo Nu Seleção Cautela, o mais conservador, é o campeão, com mais de 425 mil cotistas, ultrapassando até os multimercados dos bancões. Se fosse um fundo de renda fixa, seria o segundo maior do país em número de cotistas, atrás apenas de um mastodôntico fundo da Caixa que tem quase 600 mil investidores.

O arrojado Nu Seleção Potencial (mais de 134 mil cotistas) e o moderado Nu Seleção Equilíbrio (mais de 126 mil cotistas) também ficam no top 5 multimercados em número de cotistas, ocupando, respectivamente, o terceiro e o quinto lugares.

Essa popularidade evidencia a potência e o alcance dos produtos do Nubank, mas infelizmente não se traduziu em boa rentabilidade.

No seu pouco mais de um ano de existência (os fundos começaram em março de 2021, mas passaram a ser oferecidos ao público em meados de abril), todos os três fundos perdem do CDI, a taxa de juros que caminha próxima da Selic e baliza as aplicações de renda fixa mais conservadoras da nossa economia.

Leia Também

Por sinal, isso significa que eles perdem da própria NuConta, a conta de pagamento do Nubank, que oferece retorno de 100% do CDI, sem taxas (há apenas a cobrança de impostos) e com baixíssimo risco. Dois deles, o Equilíbrio e o Potencial, perdem até mesmo da caderneta de poupança.

Todos os fundos do Nubank também apresentam um desempenho pior que o dos multimercados em geral - que, aliás, vêm apresentando ótima rentabilidade em 2022.

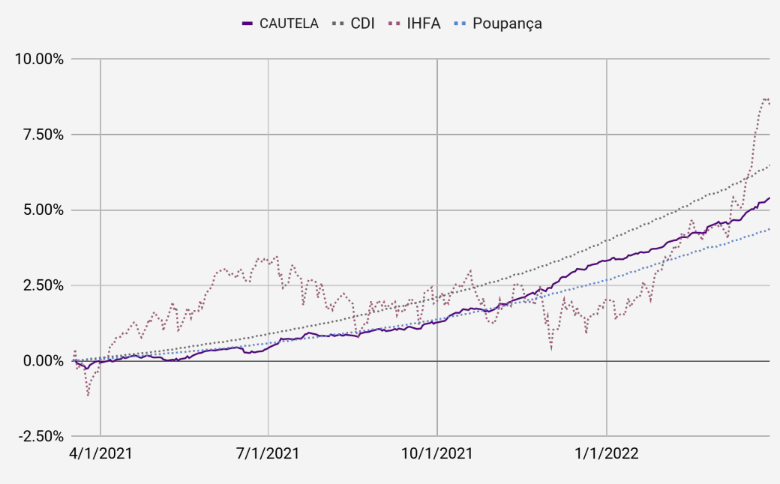

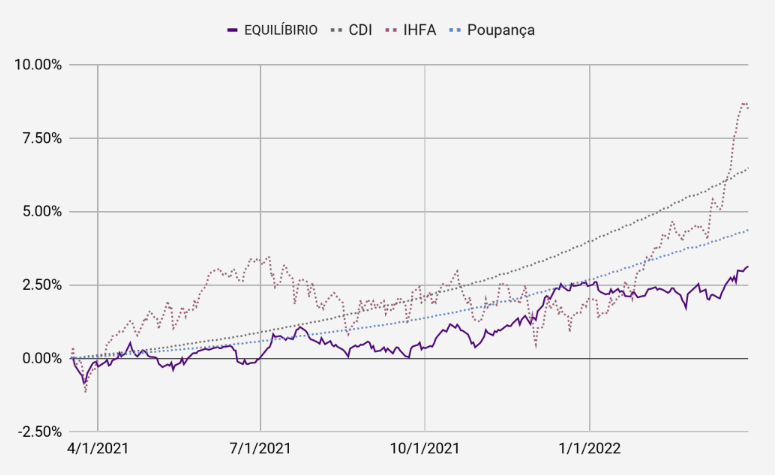

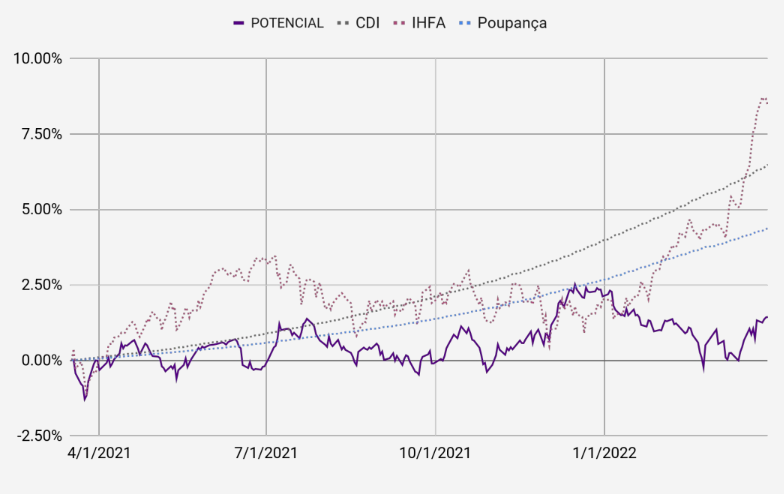

A seguir, você pode ver as características, composição da carteira e histórico dos três fundos do Nubank. A rentabilidade é comparada aos desempenhos da poupança, do CDI e do IHFA, o Índice de Hedge Funds Anbima, que mensura o retorno dos fundos multimercados.

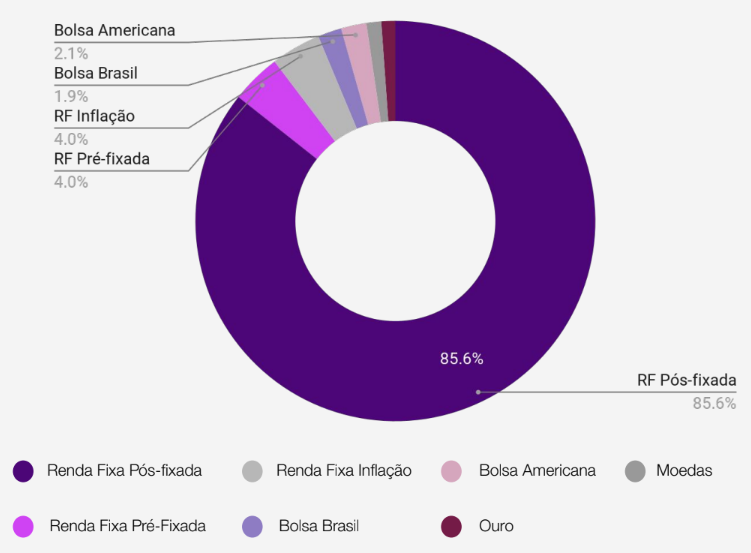

Nu Seleção Cautela

Perfil: conservador

Composição da carteira: 94% de renda fixa, 4% de ações e 2% de ouro e dólar

Taxa de administração: 0,47% ao ano

Retorno desde o início: 5,40%, contra 6,53% do CDI

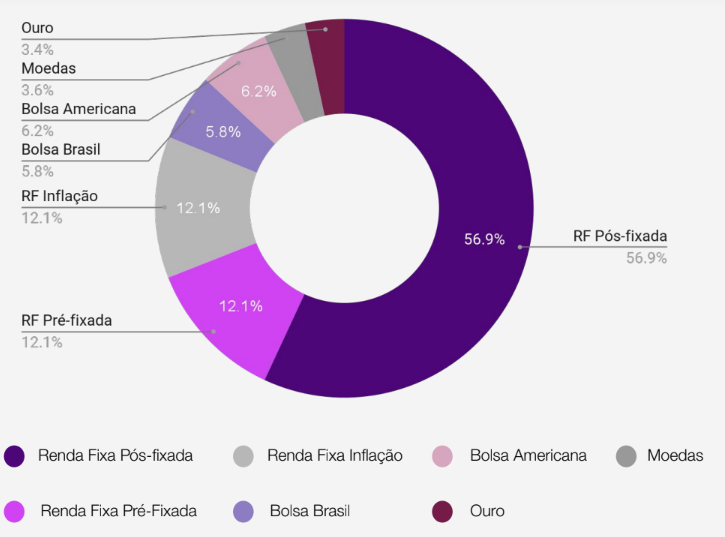

Nu Seleção Equilíbrio

Perfil: moderado

Composição da carteira: 80% de renda fixa, 13% de ações e 7% de ouro e dólar

Taxa de administração: 0,64% ao ano

Retorno desde o início: 3,04%, contra 6,53% do CDI

Nu Seleção Potencial

Perfil: arrojado

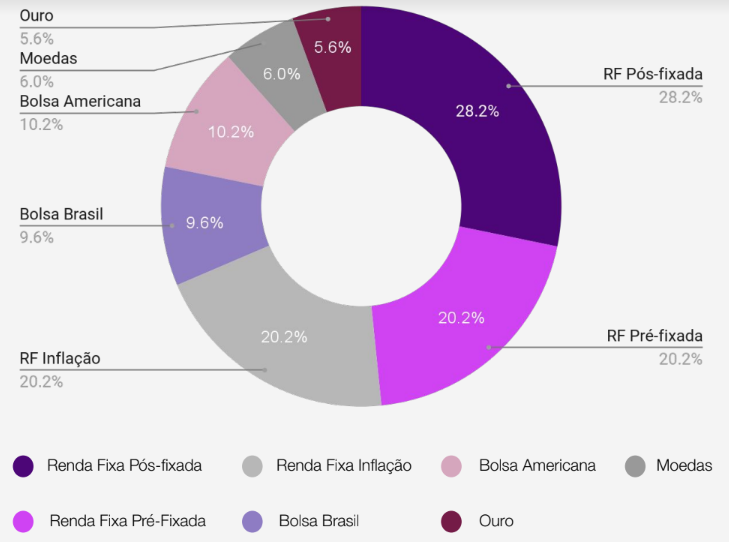

Composição da carteira: 67% de renda fixa, 22% de ações e 11% de ouro e dólar

Taxa de administração: 0,78% ao ano

Retorno desde o início: 1,27%, contra 6,53% do CDI

| Investimento | Rentabilidade bruta* |

| Nu Seleção Cautela | 5,40% |

| Nu Seleção Equilíbrio | 3,04% |

| Nu Seleção Potencial | 1,27% |

| CDI | 6,53% |

| Poupança** | 4,46% |

| IHFA | 8,12%*** |

(**) Poupança com aniversário no dia 1º. O rendimento da poupança já é líquido, pois não há a cobrança de impostos ou taxas.

(***) Retorno nos 12 meses terminados em 13 de abril de 2022.

O próprio Nubank oferece alternativas mais rentáveis - muitas delas com menos risco

O período analisado coincidiu justamente com a alta mais recente da Selic, que saltou de 2,00% ao ano em março do ano passado para os 11,75% atuais. Ou seja, nesse período, foi possível obter uma boa rentabilidade praticamente sem risco e sem fazer grande esforço, bastando permanecer nas aplicações mais conservadoras atreladas à Selic ou ao CDI.

O próprio Nubank oferece, no seu app, algumas dessas opções, que acabaram rendendo mais do que os fundos da família Nu Seleção. Uma delas, como já mencionado, é a NuConta, que investe os recursos deixados em conta em títulos públicos Tesouro Selic ou RDB do próprio Nubank.

No primeiro caso, trata-se do investimento mais conservador da economia brasileira, com garantia do governo e baixíssima volatilidade; no segundo, trata-se de um título de renda fixa com garantia do Fundo Garantidor de Créditos (FGC), a mesma garantia da poupança.

Em ambos os casos, há apenas a cobrança de impostos (IR e IOF), sem valor mínimo de aporte e com liquidez e rendimento diário.

E não há problema caso o cliente queira separar o dinheiro investido do valor deixado em conta, para não acabar gastando ou se confundindo. A NuConta oferece a função “Guardar Dinheiro”, que separa o valor do pé de meia da quantia que você usa no dia a dia.

Ao optar por essa função, você pode até mesmo receber mais do que 100% do CDI, caso escolha manter os recursos aplicados em RDB do Nubank por um prazo pré-definido. Atualmente, as remunerações variam de 104% do CDI, para aplicações de seis meses, a 108,5% do CDI, para investimentos de dois anos.

Isso sem contar os CDBs emitidos por outros bancos e oferecidos no app do Nubank. Todos atualmente rendem mais de 100% do CDI, para vencimentos que variam de julho de 2022 a abril de 2025, com investimento mínimo de R$ 100.

É um pouco mais arrojado, mas não sabe investir em ações? Bem, o período em questão também não foi ruim para o Ibovespa. Do início de março de 2021 até o final de março de 2022, o principal índice da bolsa brasileira acumulou alta de 9,06%.

Bastava ter investido em um ETF (fundo de índice) que acompanhasse o desempenho do Ibovespa, como o BOVA11 ou o BOVV11, ambos com baixíssimas taxas de administração.

O investimento mínimo em um ETF é de apenas uma cota, o que atualmente está em torno de R$ 100. Além da taxa de administração, há cobrança apenas de IR de 15% sobre os ganhos, independentemente do prazo de aplicação.

Como eu disse anteriormente, todas essas alternativas estão disponíveis dentro do próprio app do Nubank. Mas caso o investidor estivesse disposto a colocar um pouco mais de esforço e baixar o app do NuInvest, conseguiria ainda investir no Tesouro Direto, com taxa de administração zero, e comprar títulos públicos, as aplicações mais seguras do país.

O investimento mínimo no Tesouro Direto é de R$ 30 ou 1% do valor de um título. No caso do Tesouro Selic, papel mais conservador da plataforma de títulos públicos do governo federal, o investimento mínimo ronda, atualmente, a casa dos R$ 100. Nos últimos 12 meses, por exemplo, todos os Tesouro Selic disponíveis renderam acima de 7%.

Mas não comparemos bananas com laranjas - os fundos do Nubank são para o médio prazo

Para ser justo, comparar os fundos do Nubank com aplicações tão conservadoras, destinadas à reserva de emergência e objetivos de curto prazo, bem como com ações, é meio como comparar bananas com laranjas e maçãs.

Os fundos Nu Seleção investem em diversas classes de ativos - renda fixa, ações no Brasil e nos Estados Unidos, ouro e dólar -, têm níveis de risco intermediários entre as aplicações mais conservadoras de renda fixa e as carteiras de ações, e destinam-se, segundo o próprio Nubank, a horizontes de investimento entre três e cinco anos.

Assim, é bem verdade que esses produtos são ainda jovens e não tiveram tempo de “mostrar a que vieram”. Além disso, é possível que muitos dos seus cotistas já invistam, acertadamente, em alternativas conservadoras, e tenham dedicado, aos fundos do Nubank, apenas uma pequena parte das suas reservas, em busca de uma rentabilidade um pouco maior no médio prazo.

Se for esse o seu caso, tudo bem. Talvez não seja mesmo o caso de resgatar o seu fundo do Nubank, podendo ser mais vantajoso esperar o investimento ter chance de maturar.

Agora, se toda a sua poupança estiver num desses fundos, saiba que você está deixando de aproveitar uma fase muito boa da renda fixa brasileira e poderia estar ganhando mais, com menos risco. Fora o fato de que a sua reserva de emergência deveria estar numa aplicação bem menos arriscada. Fazer alguma mudança na sua carteira é algo a se considerar.

O tamanho do patrimônio líquido dos fundos Nu Seleção já sugere que seus cotistas, embora numerosos, investiram apenas pequenas quantias nesses produtos. O Nu Cautela, por exemplo, tem patrimônio líquido de pouco mais de R$ 60 milhões, apesar dos mais de 400 mil cotistas. Já o segundo fundo multimercado com mais cotistas do país tem 189 mil investidores e nada menos que R$ 17,8 bilhões de patrimônio.

Há que se reconhecer, portanto, o mérito do Nubank em conseguir atrair para seus fundos tantos investidores provavelmente novatos no mundo dos investimentos, oferecendo alternativas acessíveis e com taxas realmente baixas, em comparação ao restante da indústria.

Mais que isso, com um bom nível de diversificação - inclusive com parte do portfólio dolarizada, coisa difícil de se encontrar para o pequeno investidor - e seguindo os princípios clássicos de alocação de ativos. Segundo o Nubank, as carteiras são montadas por algoritmos e calibradas por profissionais.

Por que o desempenho dos fundos do Nubank deixa a desejar?

Mas por que, afinal, os retornos dos fundos Nu Seleção perdem do CDI e, em alguns casos, até da poupança? Afinal, no período analisado tivemos alta nos juros, elevando os retornos das aplicações de renda fixa pós-fixada, que compõem boa parte das carteiras.

O Ibovespa, como vimos, também subiu, assim como o S&P 500, principal índice de ações americano, que teve alta de cerca de 20% no período.

Até se analisarmos os retornos dos títulos públicos em geral - incluindo os prefixados e os atrelados à inflação, e não apenas os pós-fixados à Selic - vemos que o retorno desse prazo de pouco mais de um ano foi positivo.

O IMA-Geral, índice que replica o desempenho de uma cesta de títulos públicos de vários tipos e vencimentos, subiu 4,68% no período; o IMA-B, que considera só uma cesta de títulos indexados à inflação, teve alta de 4,44%; e o IRF-M, que representa os prefixados, subiu 1,55%.

Das classes de ativos representadas nos fundos da família Nu Seleção, só quem apanhou mesmo neste último ano foi o dólar, com queda de 15% ante o real.

Eu pedi uma entrevista com o Nubank para falar sobre o desempenho dos fundos e cheguei até a enviar as perguntas, mas não obtive resposta até o fechamento desta matéria.

Na carta de um ano dos fundos, porém, o Nubank destaca que, no caso do fundo Nu Seleção Potencial, o mais arrojado, a principal contribuição positiva no início da sua existência foi a porção de bolsa brasileira da carteira, que mais recentemente contribuiu para o desempenho mais negativo do fundo.

Também contribuiu positivamente o desempenho das ações americanas, enquanto o desempenho dos títulos prefixados e atrelados à inflação puxou o retorno do fundo para baixo, em alguns momentos.

COMPARTILHAR

Sem milionários, só Lotofácil fez ganhadores neste sábado (12); Mega-Sena acumula em R$ 46 milhões. Veja resultados das loterias

Lotofácil fez quatro ganhadores, que levaram R$ 475 mil cada um. Prêmio da +Milionária agora chega a R$ 128 milhões

Banco do Brasil (BBAS3), ataque hacker, FII do mês e tarifas de 50% de Trump: confira as notícias mais lidas da semana

Temas da semana anterior continuaram emplacando matérias entre as mais lidas da semana, ao lado do anúncio da tarifa de 50% dos EUA ao Brasil

Tarifas de Trump podem afastar investimentos estrangeiros em países emergentes, como o Brasil

Taxação pode ter impacto indireto na economia de emergentes ao afastar investidor gringo, mas esse risco também é limitado

Lula afirma que pode taxar EUA após tarifa de 50%; Trump diz que não falará com brasileiro ‘agora’

Presidente brasileiro disse novamente que pode acionar Lei de Reciprocidade Econômica para retaliar taxação norte-americana

Moody’s vê estatais como chave para impulsionar a economia com eleições no horizonte — e isso não será bom no longo prazo

A agência avalia que, no curto prazo, crédito das empresas continua sólida, embora a crescente intervenção política aumenta riscos de distorções

O UBS WM reforça que tarifas de Trump contra o Brasil terão impacto limitado — aqui estão os 4 motivos para o otimismo

Na última quarta-feira (9), o presidente dos EUA anunciou uma tarifa de 50% sobre os produtos brasileiros, que devem entrar em vigor em 1º de agosto

Governo vai abrir crédito de R$ 3 bilhões para ressarcir vítimas da fraude do INSS; confira como vai funcionar o reembolso

Entre os R$ 3 bilhões em crédito extraordinário, R$ 400 milhões vão servir para ressarcir as vítimas em situação de vulnerabilidade e que não tenham questionado os valores descontados

Trump é a maior fonte de imprevisibilidade geopolítica e econômica da atualidade — e quem diz isso pode surpreender

Gustavo Loyola, ex-presidente do BC, falou com exclusividade ao Seu Dinheiro sobre a imposição, por Donald Trump, da sobretaxa de 50% às exportações brasileiras para os EUA

De Galípolo para Haddad: a carta do presidente do BC ao ministro da Fazenda deixa alerta sobre inflação

Embora Galípolo tenha reforçado o compromisso com a convergência, foi o que ele não disse que chamou atenção

O Brasil pode escapar dos impactos das tarifas de Trump: economista-chefe da ARX revela estratégias — e diz por que a retaliação não é uma delas

Segundo Gabriel Barros, Lula teria uma série de opções estratégicas para mitigar os efeitos negativos dessa medida sobre a economia; confira a visão do especialista

Tarifa de Trump sobre produtos do Brasil acirra guerra política: PT mira Eduardo Bolsonaro, e oposição culpa Lula e STF

Sobretaxa de 50% vira munição em Brasília; governo estuda retaliação e Eduardo, nos EUA, celebra medida como resposta ao ‘autoritarismo do STF’

Trump cortou as asinhas do Brasil? Os efeitos escondidos da tarifa de 50% chegam até as eleições de 2026

A taxação dos EUA não mexe apenas com o volume de exportações brasileiras, mas com o cenário macroeconômico e político do país

Dólar disparou, alerta de inflação acendeu: tarifa de Trump é cavalo de troia que Copom terá que enfrentar

Depois de meses de desvalorização frente ao real, o dólar voltou a subir diante dos novos riscos comerciais para o Brasil e tende a pressionar os preços novamente, revertendo o alívio anterior

Meta de inflação de 3% é plausível para o Brasil? Veja o que dizem economistas sobre os preços que não cedem no país

Com juros nas alturas e IPCA a 5,35%, o Banco Central se prepara para mais uma explicação oficial, sem a meta de 3% no horizonte próximo

Lotofácil, Quina e Dupla Sena dividem os holofotes com 8 novos milionários (e um quase)

Enquanto isso, começa a valer hoje o reajuste dos preços para as apostas na Lotofácil, na Quina, na Mega-Sena e em outras loterias da Caixa

De Lula aos representantes das indústrias: as reações à tarifa de 50% de Trump sobre o Brasil

O presidente brasileiro promete acionar a lei de reciprocidade brasileira para responder à taxa extra dos EUA, que deve entrar em vigor em 1 de agosto

Tarifa de 50% de Trump contra o Brasil vem aí, derruba a bolsa, faz juros dispararem e provoca reação do governo Lula

O Ibovespa futuro passou a cair mais de 2,5%, enquanto o dólar para agosto renovou máxima a R$ 5,603, subindo mais de 2%

Não adianta criticar os juros e pedir para BC ignorar a meta, diz Galípolo: “inflação ainda incomoda bastante”

O presidente do Banco Central participou de uma audiência pública na Câmara dos Deputados e ressaltou que a inflação na meta é objetivo indiscutível

Lotofácil deixa duas pessoas mais próximas do primeiro milhão; Mega-Sena e Quina acumulam

Como hoje só é feriado no Estado de São Paulo, a Lotofácil, a Quina e outras loterias da Caixa terão novos sorteios hoje

Horário de verão pode voltar para evitar apagão; ONS explica o que deve acontecer agora

Déficit estrutural se aprofunda e governo pode decidir em agosto sobre retorno da medida extinta em 2019

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP