FIIs de papel ou de tijolo: em qual deles devo investir?

Para o cenário atual, uma carteira bem equilibrada é o melhor veículo na minha concepção, e um segmento no mercado de FIIs é capaz de flutuar nesta dinâmica

Me diz uma coisa, Caio: chegou a hora do tijolo? Você já está migrando o portfólio para fundos de lajes corporativas? Os FIIs de papel vão cair mais?

Essas são apenas algumas das inúmeras perguntas que recebi ao longo dos últimos dois meses envolvendo fundos imobiliários.

Conforme já abordei na última edição desta coluna, os fundos de tijolos voltaram ao radar dos investidores a partir de julho.

Com uma marola de otimismo com crescimento do mercado doméstico, aliado a uma queda temporária da inflação, muitos cotistas migraram seus recursos para FIIs de shoppings centers, logística, lajes corporativas, entre outros.

Naturalmente, as cotas desses fundos se recuperaram e o interesse dos participantes do mercado emergiu.

Após alta significativa dos tijolos e o efeito negativo da deflação nos fundos de papel, o índice de Fundos Imobiliários (Ifix) registra certa estabilidade no acumulado de setembro.

Leia Também

No caso da primeira categoria, parte dos descontos exagerados observados no primeiro semestre foram reduzidos. Ainda vemos grandes distorções de preço em alguns ativos (majoritariamente no segmento de escritórios), muito em função de condições específicas, tal como vacâncias elevadas, problemas de liquidez e endividamento.

Nos portfólios de crédito, apesar da queda marginal das cotas, o segmento segue como o queridinho dos investidores. Mesmo considerando uma queda dos proventos neste semestre, as ótimas taxas contratadas pelos gestores nos últimos meses sustentam uma boa rentabilidade aos FIIs de papel para o futuro. Parte do mercado tem encarado a recente correção como uma oportunidade de compra.

Antes de dar sequência, é importante citar que tenho bons olhos para o mercado como um todo nos próximos anos.

Com o fim próximo do ciclo de alta da taxa Selic e um possível arrefecimento da curva de juros no médio prazo, entendo que há potencial de geração de valor em quase todas as classes de ativos de risco e os FIIs (especialmente os de tijolo) estão inseridos neste cenário.

Feita essa contextualização, o curtíssimo prazo ainda parece desafiador. O clima de tensão global aumentou significativamente nos últimos dias, com dados temerários de inflação e desaceleração nas principais economias.

Para aumentar a volatilidade, estamos a menos de 20 dias das eleições nacionais. Portanto, não me surpreenderia se houvesse uma correção nos FIIs até o final do ano.

Onde encontrar descontos adicionais em FIIs

Para este cenário, uma carteira bem equilibrada é o melhor veículo na minha concepção. O efeito da diversificação entre as classes (especialmente tijolo e papel) é capaz de “proteger” o portfólio em dias de estresse e capturar bons ganhos em momentos de euforia.

Lembrando que um segmento no mercado imobiliário é capaz de flutuar nesta dinâmica: os fundos de fundos (FoFs). Em resumo, tratam-se de carteiras geridas por profissionais que investem em outros FIIs.

Ou seja, após muitos meses de deterioração de preços, os FoFs retornaram à prateleira de oportunidades, com a possibilidade de ganho de capital dentro de suas carteiras.

Acredito que, apesar da alta recente registrada no mercado, tais veículos ainda trazem boas oportunidades, tendo em vista o potencial de ganho em um cenário favorável aos fundos de tijolo e o próprio desconto em relação ao valor patrimonial dos FoFs.

Para complementar este gráfico, vale citar que o valor da cota patrimonial de um FoF equivale ao valor de mercado de sua carteira, que é formada por diversos FIIs.

Isto é, há quem diga que existe um “duplo desconto” disponível nos FoFs atualmente: o que observamos acima e o próprio desconto dos FIIs investidos.

Adicionalmente, pela característica institucional, os FoFs são capazes de investir em oportunidades inacessíveis às pessoas físicas, gerando um diferencial importante em relação aos portfólios dos investidores tradicionais.

Porém, nem tudo são flores...

Eu tenho algumas restrições com os FoFs também. Primeiro, é importante citar que as teses estão expostas a riscos de mercado, liquidez e gestão, assim como boa parte dos FIIs. Deste modo, não vejo com bons olhos uma carteira exclusivamente formada por FoFs.

Além disso, a estrutura de gestão dos ativos não me parece 100% eficiente. Em função da correção do mercado nos últimos dois anos, os FoFs ficaram com posições detratoras em seus portfólios e não puderam realizá-las para evitar impactos negativos nas distribuições.

Nestes últimos anos, muitos gestores passaram a adaptar seus veículos, de modo a incluir estratégias de crédito imobiliário, desenvolvimento e ações nos portfólios. Na minha visão, essa conversão para um produto multiestratégia é o caminho correto e será fundamental para maior estabilidade dos FoFs no longo prazo.

BCFF11: uma entrada pontual

Maior FoF do mercado, o BTG Pactual Fundo de Fundos (BCFF11) é um fundo gerido e administrado pelo BTG Pactual, com o objetivo de gerar renda mediante aquisição, principalmente, de cotas de outros FIIs e Certificados de Recebíveis Imobiliários (CRI).

De acordo com o relatório gerencial de agosto, o portfólio do BCFF11 conta com 85,8% de cotas de outros FIIs, 9,7% em CRIs e 4% alocado em aplicações de renda fixa, que representam o caixa.

| Setores | Exposição BCFF11 |

| Papel | 53,0% |

| Logístico | 8,0% |

| Lajes Corporativas | 25,0% |

| Shoppings | 6,0% |

| Outros | 4,0% |

| Caixa | 4,0% |

Em geral, é bem verdade que a carteira do BTG Pactual Fundo de Fundos não me agrada 100%, visto que algumas posições são distintas da minha estratégia. Não necessariamente este é um posicionamento ruim, visto que agrega maior diversificação para nossa composição geral.

O ponto de atenção fica para os FIIs com perfil mais arrojado, em especial o BPML11 e os fundos de crédito high yield. O fundo também tem maior exposição ao segmento de lajes corporativas, que ainda não se recuperou integralmente.

Ainda assim, a carteira do BCFF11 garante um nível de estabilidade adicional, em função da grande alocação em papel. Por mais que não seja minha maior aposta, essa união entre crédito imobiliário e teses de tijolos bastante descontadas pode dar bons frutos no futuro.

Ao observarmos o desempenho recente, interpretamos que a estratégia foi relativamente correta. Ainda que abaixo do Ifix no longo prazo, o retorno da carteira do BCFF11 tem superado a dos pares nos últimos anos – isto é, sua alocação em FIIs foi menos impactada pelos efeitos da pandemia do que as demais.

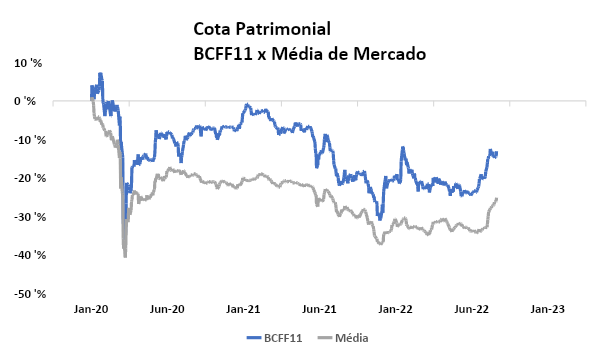

Para ilustrar este cenário, como a cota patrimonial de um FoF reflete a eficiência dos ativos em sua carteira, elaboramos o gráfico abaixo que compara o comportamento desta medida entre o BCFF11 e média dos cinco maiores FoFs da indústria, desde o início da pandemia em 2020.

Enquanto a cota patrimonial da média do mercado caiu 25,2% durante o período, o BCFF11 enfrentou queda de 13,1%, ou seja, uma desvalorização de 12 pontos percentuais menor.

Durante o período, o fundo foi capaz de migrar parte da carteira para o segmento de crédito imobiliário (CRIs e FIIs de CRIs), saindo de aproximadamente 30% do total do portfólio investidos neste segmento em 2020 para quase 55% ao final de 2021, capturando o bom momento do setor.

Conforme citado no início, essa carteira mais “balanceada” entre tijolo e papel, é uma das minhas preferências para o setor atualmente.

Ademais, o BCFF11 possui R$ 1,68 por cota de rendimentos acumulados, proporcionado pelo resultado operacional do fundo e contingências.

Somado a isso, o fundo ainda tem um potencial de distribuição extraordinária de R$ 0,84 por cota a receber da Receita Federal por restituição de IR sobre o lucro auferido em vendas de cotas de FIIs.

Na análise relativa, o BCFF11 está em linha com os seus pares em termos de yield e desconto em relação ao valor patrimonial. Por fim, o seu diferencial é a liquidez robusta (em torno de R$ 2,4 milhões por dia) e o bom histórico da gestão, fator de extrema importância na análise de um FoF.

Novamente, reforço que a estrutura dos FoFs tem muito a evoluir, especialmente quando pensamos em gerenciamento do portfólio. Ainda assim, do ponto de vista setorial, entendo que a categoria oferece potencial de valorização e o BCFF11 se apresenta com uma boa relação risco vs retorno neste momento.

Um abraço,

Caio

COMPARTILHAR

Governo Trump apela até para a Rua 25 de março e o Pix na investigação contra o Brasil. Aqui estão as seis acusações dos EUA

O governo norte-americano anunciou, na noite da última terça-feira (15), investigações contra supostas práticas desleais do comércio brasileiro. Veja as seis alegações

Ganhador da Mega-Sena fatura prêmio de mais de R$ 45 milhões com aposta simples; Lotofácil também faz um novo milionário

Em uma verdadeira tacada de sorte, o ganhador foi o único a cravar todas as dezenas do concurso 2888 da Mega-Sena; confira os resultados das principais loterias da Caixa

Copom vai cortar juros ainda em 2025 para seguir o Fed, mas não vai conseguir controlar a inflação, diz Fabio Kanczuk, do ASA

O afrouxamento monetário deve começar devagar, em 25 pontos-base, mesmo diante da possível tarifação dos EUA

Lula tira do papel a Lei da Reciprocidade para enfrentar Trump, mas ainda aposta na diplomacia

Medida abre caminho para retaliação comercial, mas o governo brasileiro segue evitando o confronto direto com os Estados Unidos

Temporada de balanços 2T25: Confira as datas e horários das divulgações e das teleconferências

A temporada de balanços do 2T25 começa ainda em julho e promete mostrar quem realmente entregou resultado entre as principais empresas da B3

Tarifas de Trump jogam balde de água fria nas expectativas para a economia brasileira; confira os impactos da guerra tarifária no país, segundo o Itaú BBA

O banco ressalta que o impacto final é incerto e que ainda há fatores que podem impulsionar a atividade econômica do país

Agenda econômica: Inflação, Livro Bege, G20 e PIB chinês; confira os indicadores mais importantes da semana

Com o mercado ainda digerindo as tarifas de Trump, dados econômicos movimentam a agenda local e internacional

É improvável que tarifa de 50% dos EUA às importações brasileiras se torne permanente, diz UBS WM

Para estrategistas do banco, é difícil justificar taxação anunciada por Trump, mas impacto na economia brasileira deve ser limitado

Bolsonaro é a razão da tarifa mais alta para o Brasil, admite membro do governo dos EUA — mas ele foge da pergunta sobre déficit comercial

Kevin Hassett, diretor do Conselho Econômico Nacional dos Estados Unidos, falou em “frustração” de Trump em relação à situação do ex-presidente Jair Bolsonaro ante a Justiça brasileira, mas evitou responder sobre o fato de os EUA terem superávit comercial com o Brasil

Sem milionários, só Lotofácil fez ganhadores neste sábado (12); Mega-Sena acumula em R$ 46 milhões. Veja resultados das loterias

Lotofácil fez quatro ganhadores, que levaram R$ 475 mil cada um. Prêmio da +Milionária agora chega a R$ 128 milhões

Banco do Brasil (BBAS3), ataque hacker, FII do mês e tarifas de 50% de Trump: confira as notícias mais lidas da semana

Temas da semana anterior continuaram emplacando matérias entre as mais lidas da semana, ao lado do anúncio da tarifa de 50% dos EUA ao Brasil

Tarifas de Trump podem afastar investimentos estrangeiros em países emergentes, como o Brasil

Taxação pode ter impacto indireto na economia de emergentes ao afastar investidor gringo, mas esse risco também é limitado

Lula afirma que pode taxar EUA após tarifa de 50%; Trump diz que não falará com brasileiro ‘agora’

Presidente brasileiro disse novamente que pode acionar Lei de Reciprocidade Econômica para retaliar taxação norte-americana

Moody’s vê estatais como chave para impulsionar a economia com eleições no horizonte — e isso não será bom no longo prazo

A agência avalia que, no curto prazo, crédito das empresas continua sólida, embora a crescente intervenção política aumenta riscos de distorções

O UBS WM reforça que tarifas de Trump contra o Brasil terão impacto limitado — aqui estão os 4 motivos para o otimismo

Na última quarta-feira (9), o presidente dos EUA anunciou uma tarifa de 50% sobre os produtos brasileiros, que devem entrar em vigor em 1º de agosto

Governo vai abrir crédito de R$ 3 bilhões para ressarcir vítimas da fraude do INSS; confira como vai funcionar o reembolso

Entre os R$ 3 bilhões em crédito extraordinário, R$ 400 milhões vão servir para ressarcir as vítimas em situação de vulnerabilidade e que não tenham questionado os valores descontados

Trump é a maior fonte de imprevisibilidade geopolítica e econômica da atualidade — e quem diz isso pode surpreender

Gustavo Loyola, ex-presidente do BC, falou com exclusividade ao Seu Dinheiro sobre a imposição, por Donald Trump, da sobretaxa de 50% às exportações brasileiras para os EUA

De Galípolo para Haddad: a carta do presidente do BC ao ministro da Fazenda deixa alerta sobre inflação

Embora Galípolo tenha reforçado o compromisso com a convergência, foi o que ele não disse que chamou atenção

O Brasil pode escapar dos impactos das tarifas de Trump: economista-chefe da ARX revela estratégias — e diz por que a retaliação não é uma delas

Segundo Gabriel Barros, Lula teria uma série de opções estratégicas para mitigar os efeitos negativos dessa medida sobre a economia; confira a visão do especialista

Tarifa de Trump sobre produtos do Brasil acirra guerra política: PT mira Eduardo Bolsonaro, e oposição culpa Lula e STF

Sobretaxa de 50% vira munição em Brasília; governo estuda retaliação e Eduardo, nos EUA, celebra medida como resposta ao ‘autoritarismo do STF’

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP