O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Assim como aconteceu com o tabaco, mesmo com todas as restrições, o vício da sociedade em petróleo sinaliza que o setor de óleo e gás deve manter a rentabilidade ainda por muitos anos

“Invista apenas em setores que estão crescendo e que têm ótimas perspectivas pela frente.”

Pergunte para o seu professor de MBA ou guru de investimentos favorito do YouTube e esse será provavelmente o primeiro grande conselho que vai receber antes de buscar uma boa empresa para investir.

Mas será que isso é verdade?

Será que setores em crescimento (que normalmente atraem grande concorrência também) são suficientes para fazer uma companhia vencedora? O setor de streaming não para de crescer e isso não impediu a Netflix de cair mais de 30% na última quarta-feira, depois de divulgar seus resultados.

Por outro lado, será que empresas de setores em declínio estão fadadas ao fracasso?

O gráfico abaixo mostra o consumo por adulto de um determinado produto ao longo das últimas décadas.

Leia Também

O que você acha? Parece uma boa ideia investir nesse setor claramente em declínio?

À primeira vista, não faz o menor sentido colocar grana em uma empresa que fabrica um tipo de produto cujo consumo só cai desde os anos 70.

Mas olha só a valorização percentual desde 1998 da British American Tobacco (NYSE: BTI), uma das maiores empresas do setor.

Se você ainda não descobriu, o tal produto sobre o qual estamos falando é o cigarro, e aquele primeiro gráfico (da International Smoking Statistics) mostrava o número de cigarros vendidos por adulto naqueles países.

Mesmo com a queda de usuários, o aumento de políticas públicas desencorajando o consumo e o corte de anúncios em programas de TV e de patrocínios esportivos, as ações da British American Tobacco subiram mais de 3.000% em pouco mais de 20 anos.

Na verdade, todas essas restrições e perspectivas de piora de consumo tornaram o setor muito pouco atraente para novos entrantes, e isso também reduz amplamente a concorrência para quem já está dentro da indústria, especialmente para aqueles players com marcas fortes e já bem estabelecidas.

A falta de concorrência combinada com o vício dos usuários torna essa uma indústria praticamente imbatível quando o assunto é reajuste de preços, o que podemos verificar no gráfico de margem bruta, abaixo:

Apenas como curiosidade, um maço de Marlboro, que custava R$ 1,60 em 1997, hoje é dificilmente encontrado por menos de R$ 10.

Essa capacidade de subir preços tem mais do que compensado a queda de usuários, resultando em ganhos estonteantes para os acionistas.

Antes que você ache que estamos sendo politicamente incorretos e recomendando a compra de ações das malvadas companhias tabagistas, não se preocupe. Quer dizer, você pode investir se quiser. Mas não é esse o objetivo do Sextou de hoje.

O ponto é que enxergamos algumas similaridades interessantes entre o que aconteceu com a indústria de tabaco no passado e o que está acontecendo atualmente no setor de óleo e gás.

Nos últimos dois anos, principalmente, temos visto uma série de políticas ambientais recriminando o uso do petróleo.

Metas de redução de consumo já estão sendo estabelecidas em vários lugares. Alguns países já estão até proibindo a exploração de novos campos de petróleo.

Tantas restrições indicam um ambiente de queda de produção pela frente e um setor bem menos atrativo para novas entrantes.

Por outro lado, a demanda por energia não vai parar de crescer. Nós somos tão viciados em energia quanto os fumantes são em cigarros — com gasolina em R$ 3 ou em R$ 6, ainda precisamos dela para chegar ao trabalho.

E essa dependência vai só aumentar daqui para a frente.

Ou seja, o cenário que está se desenhando diante de nós é de uma redução na oferta de petróleo combinada com uma necessidade crescente por energia.

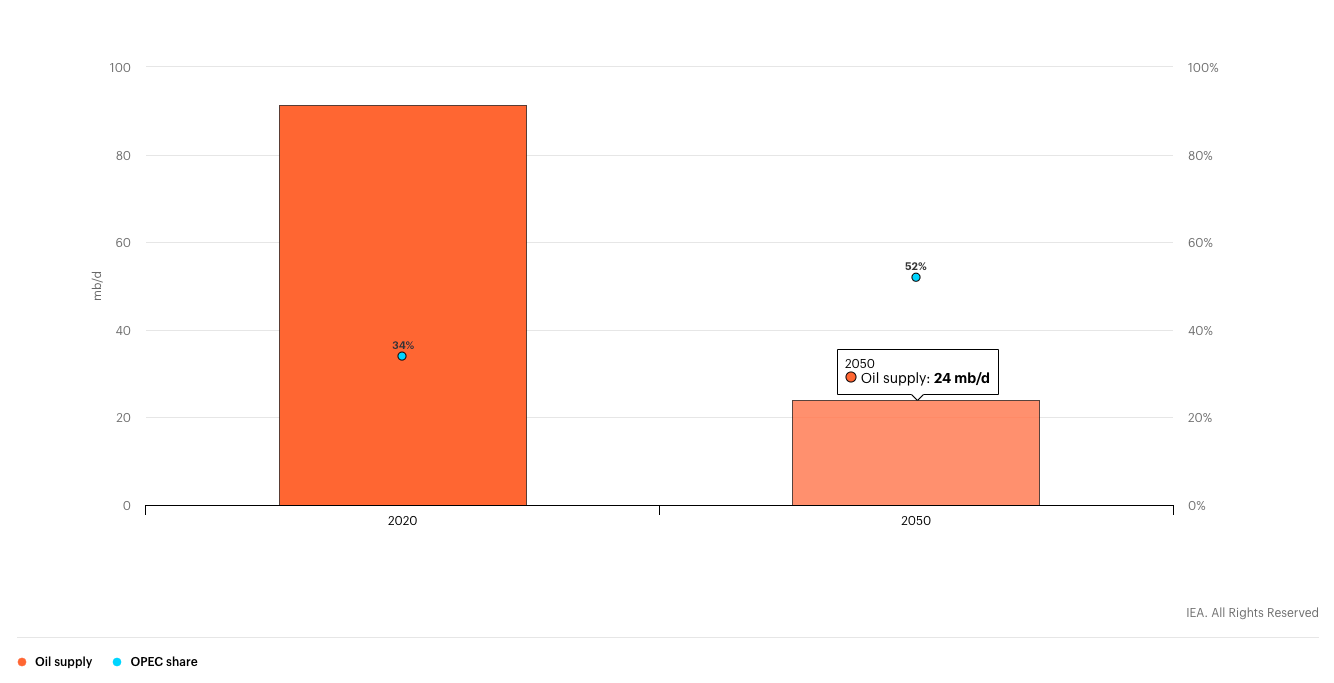

É claro que parte dessa necessidade será suprida com fontes alternativas (veículos elétricos, geração eólica e solar, etc.).

Mas mesmo no cenário “Emissão zero até 2050” projetado pela Agência Internacional de Energia (IEA), ainda serão necessários 24 milhões de barris de petróleo por ano. Seja por falta de tecnologia, de dinheiro ou uma mera resistência à transformação, ainda teremos um punhado de “viciados” sedentos por mais um barril em 2050.

Mas nem precisamos ir tão longe para perceber os indícios de um eventual desequilíbrio provocado pelas restrições da oferta. Os sinais que temos visto até agora (e o petróleo na casa dos US$ 100 é o mais importante deles) são de que as fontes alternativas ainda não estão em condições de suprir a demanda crescente por energia.

Tudo isso pode acabar culminando em um cenário similar ao que vimos na indústria tabagista.

Um setor inquestionavelmente em declínio, mas com uma combinação de demanda resiliente por algumas décadas somada à queda na concorrência que pode culminar em um ambiente propício para preços e margens.

Não é por esses motivos que gostamos da Petrobras (PETR4). Gostamos da estatal porque ela está muito barata, gerando caixa e cada vez mais rentável à medida que aumenta a sua produção no pré-sal.

Mas se esse cenário realmente se concretizar, será um ótimo vento a favor para os resultados da companhia.

Agora, se você deseja investir em uma petroleira que, além de fora do radar, ainda está livre das nocivas interferências políticas que costumam atrapalhar a Petrobras, então a série Microcap Alert tem o ativo ideal para você.

Se quiser conferir essa e todas as outras oportunidades da série, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS