O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O mercado financeiro não é uma entidade com sentimentos ou ideologia, mas uma ferramenta de alocação de recursos

As escolas mais modernas de economia, pautadas pela metodologia mainstream (ortodoxa), interpretam a ciência como um estudo social, mas quantificável, pautado pela alocação de recursos escassos. O conceito pode ser aplicado nas mais variadas situações, inclusive na gestão pública, que se tornou o calcanhar de Aquiles do Brasil.

Desde o governo Dilma, o país tem passado por uma situação de estresse fiscal relevante. A solução foi a criação de uma camisa de força capaz de reconfigurar a confiança dos investidores na capacidade creditícia do governo. A trajetória em termos de gasto público então era promissora, mas houve um problema: a pandemia.

A necessidade de gastos extraordinários diante da justificável sensibilidade social foi um ruído grotesco de gastos entre 2020 e 2022 — para piorar, a futura administração levantou algumas preocupações sobre a futura trajetória fiscal ao procurar aumentar os gastos sociais, embora os incentivos para a política centrista permaneçam.

No período recente, três foram os choques:

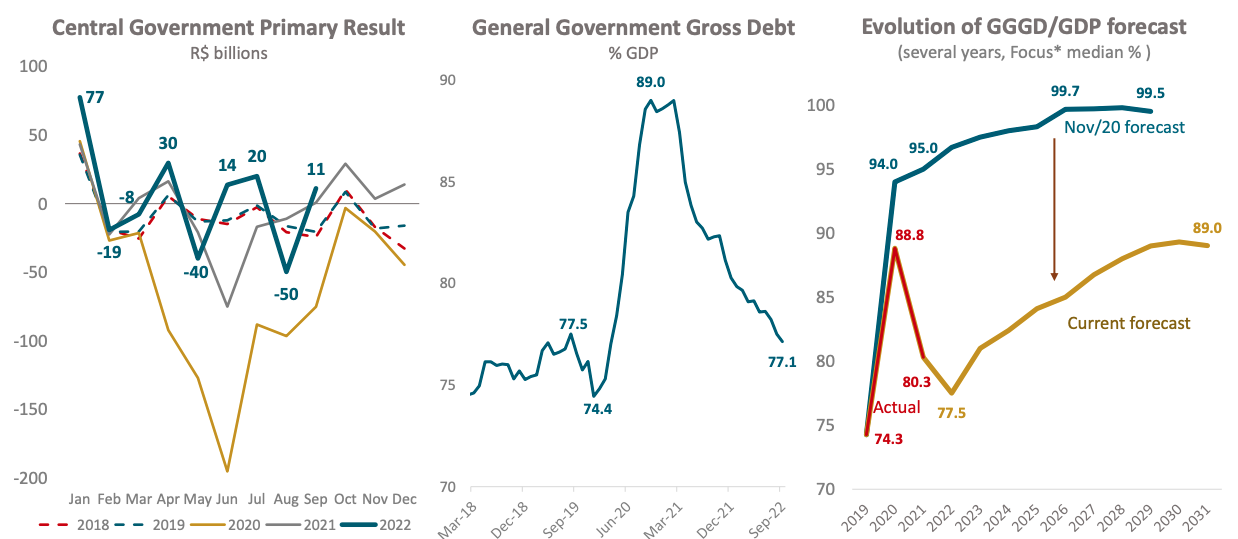

Foram diversas problemáticas que provocaram uma forte deterioração da percepção fiscal do país. Ainda assim, conseguimos encontrar um resultado bem melhor do que poderíamos pressupor, com superávit primário em 2021 e 2022, queda do gasto como proporção do PIB e certa estabilidade da dívida em relação ao PIB.

Leia Também

Em poucas palavras, a situação fiscal brasileira é ruim, mas não tão ruim quanto poderia ser. Há chance de salvarmos isso, mas não podemos, em hipótese alguma, abandonar a responsabilidade fiscal. Se o fizermos, os juros e o dólar vão explodir, gerando mais gasto com a dívida e mais inflação, que prejudica os mais pobres.

Sabemos que, independentemente do governo que ganhasse as eleições, o Orçamento de 2023 precisaria ser revisto com um gasto fora do teto da ordem de R$ 100 bilhões. Ocorre que o governo eleito, tentando aumentar seu poder de barganha no Congresso, mandou uma proposta de R$ 175 bilhões, o que é uma sinalização ruim.

O resultado seria um déficit primário do governo central em 2023 aumentando de 0,8% para cerca de 1,5% do PIB. Paralelamente, o aumento da dívida pública entre 2022 e 2023 – de 77,7% para 81,9% do PIB – seria ainda maior. A incerteza fiscal provoca aversão ao risco, o que demanda mais juros, desvaloriza os ativos e valoriza o dólar.

Muito dificilmente o governo eleito vai conseguir aprovar a PEC da Transição da maneira como ela foi enviada. Ainda assim, a simples chance de acontecer foi parar nos preços do mercado. Basicamente, portanto, os desafios em torno do orçamento de 2023 deram início à primeira crise do novo governo.

Precisamos desarmar essa bomba-relógio fiscal, mesmo se o processo demandar uma nova âncora, alternativa ao teto de gastos, que já foi violado tantas vezes que não existe mais da maneira que foi concebido. O problema é que o mercado não tem um ministro da Fazenda para criar expectativas ao entorno, o que eleva a preocupação.

O lado bom é que o Congresso é cada vez mais centrista e direitista, o que evita eventuais aventuras heterodoxas do governo eleito, que precisará convergir para o centro se quiser governar — uma administração centrista ortodoxa, com ministro da Fazenda pró-mercado, como Pérsio Arida, seria uma excelente solução para a crise.

O Brasil continua sendo um dos poucos mercados emergentes em que a inflação plena e o núcleo estão em constante declínio (acumulado 12 meses). Já fizemos o ajuste monetário e nossos ativos estão baratos. Temos tudo para atrair capital, apesar das perspectivas de crescimento fraco no ano que vem.

Os principais desafios futuros são a reforma tributária e a sustentabilidade fiscal. Espero que a recente turbulência do mercado continue até que Lula nomeie seu ministro da Fazenda, o que deverá acontecer nas próximas semanas. Até lá, os investidores locais devem permanecer cautelosos.

COMPARTILHAR

Corte já está precificado, mas guerra, petróleo e eleições podem mudar o rumo da política monetária

Entenda por que a definição da Selic e dos juros nos EUA de hoje é tão complicada, diante das incertezas com a guerra e a inflação

A guerra no Irã pode obrigar a Europa a fazer um racionamento de energia e encarecer alimentos em todo o mundo, com aumento dos preços de combustíveis e fertilizantes

Guerras modernas raramente ficam restritas ao campo militar. Elas se espalham por preços, cadeias produtivas, inflação, juros e estabilidade institucional

Entenda o que esperar dos resultados dos maiores bancos brasileiros no 1T26; investidores estarão focados nos números que mais sofrem em ciclos de crédito mais apertado e juros maiores

Governo federal corta apoio a premiação internacional e engrossa caldo do debate sobre validade do Guia Michelin

Mesmo sem saber se o valor recebido em precatórios pela Sanepar será ou não, há bons motivos para investir na ação, segundo o colunista Ruy Hungria

A Sanepar não é a empresa de saneamento mais eficiente do país, é verdade, mas negocia por múltiplos descontados, com possibilidade de início de discussões sobre privatização em breve e, quem sabe, uma decisão favorável envolvendo precatório

Aprenda quais são as estratégias dos ricaços que você pode copiar e ganhar mais confiança na gestão do seu patrimônio

O mercado voltou a ignorar riscos? Entenda por que os drawdowns têm sido cada vez mais curtos — e o que isso significa para o investidor

Alta nos prêmios de risco, queda nos preços dos títulos e resgates dos fundos marcaram o mês de março, mas isso não indica deterioração estrutural do crédito

Entenda por que a Alea afeta o balanço da construtora voltada à baixa renda, e saiba o que esperar dos mercados hoje

Mesmo que a guerra acabe, o mundo atravessa um período marcado por fragmentação e reorganização das cadeias globais de suprimento, mas existe uma forma simples e eficiente de acessar o que venho chamando de investimento “quase obrigatório” em tempos de conflito

O Nubank arrematou recentemente o direito de nomear a arena do Palmeiras e mostra como estratégia de marketing continua sendo utilizada por empresas

Conheça a intensa biografia de Mark Mobius, pioneiro em investimentos em países emergentes, e entenda quais oportunidades ainda existem nesses mercados

Ainda não me arrisco a dizer que estamos entrando em um rali histórico para os mercados emergentes. Mas arrisco dizer que, esteja onde estiver, Mobius deve estar animado com as perspectivas para os ativos brasileiros.

Com transformações e mudanças de tese cada vez mais rápidas, entenda o que esperar dos resultados das empresas no primeiro trimestre de 2026

Com a desvalorização do dólar e a entrada de gringos na bolsa brasileira, o Ibovespa ganha força. Ainda há espaço para subir?

Entenda como a entrada de capital estrangeiro nos FIIs pode ajudar os cotistas locais, e como investir por meio de ETFs

Confira qual é o investimento que pode proteger a carteira de choques cada vez mais comuns no petróleo, com o acirramento das tensões globais