O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Comparar múltiplos não leva a grandes insights, mas comparar escalas pode ditar a diferença entre sobreviver e morrer de frio num gélido bear market

"People calculate too much

and think too little."CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE— Charlie Munger

Podemos passar uma existência inteira calculando e comparando múltiplos, em debates pseudofilosóficos entre o barato e caro.

A maioria dos financistas estaria contente em dedicar sua vida a uma tarefa desse tipo, e muitos efetivamente o fazem.

Alguns conseguem até mesmo fingir-se doutos ao recomendar a compra de uma ação apenas porque a empresa subjacente negocia a — digamos — 5 vezes lucros.

Seria lindo se as grandes decisões da humanidade dependessem de comprar ativos a cinco vezes lucros, mas a realidade é um pouco mais complexa do que isso.

That hurricane is right out there down the road, coming our way.

Leia Também

Vamos dar um passo atrás então.

Antes de falar dos múltiplos, os grandes investidores preferem pensar na escala em que eles se situam; essas escalas têm mais a dizer sobre os números do que os próprios números.

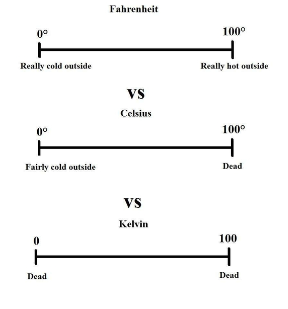

Como inspiração, vejamos o que acontece com as escalas clássicas de medição de temperatura.

Na escala Fahrenheit, estamos vivos (ultra agasalhados, em volta da fogueira) em grau zero e vivos (de sunga) no grau cem.

Na escala Celsius, estamos vivos (bem agasalhados) em grau zero e mortos no grau cem.

Na escala Kelvin, estamos mortos-congelados tanto em grau zero quanto em grau cem.

As reais nuances entre o zero e o cem podem ser dramaticamente diferentes, de acordo com a escala escolhida.

Existem escalas mais intuitivas para as quatro estações do Homo sapiens (Fahrenheit), para os preparativos de um chef de cozinha (Celsius) ou para um PhD em laboratório de físico-química (Kelvin).

Por analogia, uma escala Preço/Lucro que vai de cinco a cinquenta pode tranquilamente dar conta de empresas baratas ou caras, do value de Benjamin Graham ao growth de Philip Fisher.

Contudo, o mesmo intervalo aplicado à escala de EV/Receitas transita estritamente entre o razoavelmente caro e o absurdamente caro.

O uso corriqueiro dos números leva a uma perigosa ignorância de suas respectivas escalas, cujas densidades destoam radicalmente.

Entre 1 vez e 5 vezes receitas, cabem centenas de combinações de Preço/Lucro.

Já entre 1 vez e 5 vezes lucros, não são permitidas tantas variações de EV/Receitas.

Comparar múltiplos não leva a grandes insights, mas comparar escalas pode ditar a diferença entre sobreviver e morrer de frio num gélido bear market.

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY