O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Grendene está próxima de fechar uma sociedade com a 3G Radar para acelerar a distribuição e venda de seus produtos no exterior

A fórmula do varejo para atravessar a pandemia é bem conhecida: apostar pesado nos canais digitais. A Grendene não foi exceção à regra e tratou de impulsionar o sistema de vendas on-line, mas também tem outras cartas na manga. A fabricante de calçados, agora, quer aumentar a pegada no exterior.

Mais cedo, a companhia fechou um memorando de entendimentos com a 3G Radar para constituir uma joint-venture — as partes têm 90 dias para assinar o acordo definitivo. A sociedade tem um objetivo bastante claro: distribuir e vender os produtos Grendene nos mercados internacionais.

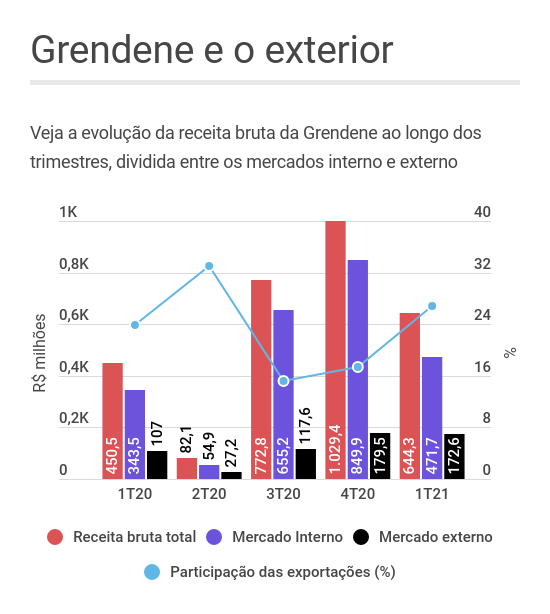

A empresa já exporta parte de sua produção: no primeiro trimestre deste ano, a Grendene obteve receita bruta de R$ 172,6 milhões com as vendas para fora, o que representa 26,8% do total obtido no período. Ainda assim, considerando o dólar mais valorizado e a normalização da economia lá fora, a aposta parece promissora.

Para quem não sabe, a Grendene atua no segmento de sandálias e tem marcas tradicionais em seu portfólio, como Melissa, Rider, Ipanema e Grendha. E, entre janeiro e março deste ano, conseguiu ampliar fortemente sua participação nas exportações de calçados do país.

E a possível parceria com a 3G Radar pretende dar ainda mais impulso à venda dessas marcas no exterior. As partes se comprometem a investir US$ 100 milhões na joint-venture ao longo de dois anos — a Grendene teria 49,9% do capital da sociedade.

É fácil entender o interesse da Grendene no mercado exterior: basta analisar a evolução das vendas para outros países ao longo do tempo.

Leia Também

Com exceção do segundo trimestre de 2020 — quando a pandemia chegou ao Ocidente e provocou o fechamento da maior parte das economias globais —, a Grendene tem conseguido aumentar a receita com exportações de maneira consistente:

Um detalhe chama a atenção no gráfico acima: veja que o quarto trimestre de 2020 foi mais forte que os demais, muito por causa do efeito sazonal das vendas de fim de ano. Ainda assim, quando comparamos as vendas ao mercado externo, os primeiros três meses de 2021 tiveram um resultado quase igual ao do trimestre anterior.

Há alguns motivos por trás desse comportamento. Entre eles:

Esse segundo fator foi fundamental para que os embarques da Grendene continuassem a todo vapor no primeiro trimestre deste ano, apesar das dificuldades relacionadas à segunda onda de Covid-19 no país. Tanto é que a participação de mercado da companhia nas exportações de calçados do país subiu de 17,6% para 25,4%.

O ganho de market share fica claro com o dado de que as exportações do setor calçadista brasileiro subiram apenas 0,1% no trimestre. Em termos de volume vendido, a Grendene comercializou com o exterior 8,1 milhões de pares no primeiro trimestre, não muito abaixo dos 10,3 milhões de pares vistos nos três últimos meses de 2020, apesar da segunda onda da pandemia.

Esse desejo por vender cada vez mais para outros países ocorre logo após uma movimentação transformacional no setor calçadista na bolsa brasileira. No fim do ano passado, as três principais empresas — Grendene, Alpargatas e Vulcabras — fizeram um 'troca-troca' de marcas.

A Vulcabras licenciou por três anos a marca Azaleia para a Grendene e comprou a Mizuno da Alpargatas — movimentos que permitiram às três companhias ficarem mais focadas em alguns segmentos específicos:

Esse rearranjo diminuiu a concorrência direta entre as três e também abriu as portas para uma série de ganhos de sinergia, especialmente para Vulcabras e Grendene.

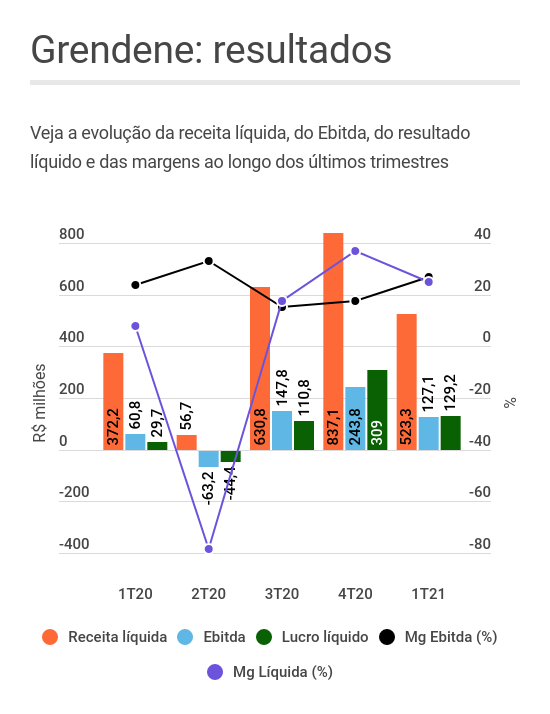

E, de fato, a Grendene viu seus resultados melhorarem com a Azaleia no portfólio, como os dados abaixo deixam claro — o licenciamento da marca junto à Vulcabras foi firmado em setembro.

E quem é o parceiro da Grendene nessa empreitada?

A 3G Radar é uma empresa de investimentos fundada em abril de 2013 — em seu site, se diz interessada "em ativismo construtivo junto às empresas quando acreditamos poder adicionar valor".

A companhia também tem dois fundos de ações sob sua gestão. O 3G Radar 60, aberto em agosto de 2013, possui rendimento acumulado de 329,7% versus 129,6% do benchmark — a variação do IPCA acrescida do Yield do IMA-B 5+. Está fechado para captação no momento.

Já o 3G Radar 1080 está aberto para captação, mas a aplicação inicial mínima é de R$ 100 mil. Foi aberto em dezembro de 2014 e acumula rentabilidade de 281,2% — o benchmark é o mesmo do fundo anterior e teve ganho de 95,1% no mesmo período.

5 de agosto de 2026 - 7:08

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS

4 de agosto de 2026 - 19:25

4 de agosto de 2026 - 19:25

REPROVADA?

4 de agosto de 2026 - 18:28

4 de agosto de 2026 - 18:28

RESULTADO

4 de agosto de 2026 - 18:20

4 de agosto de 2026 - 18:20

SD ENTREVISTA

4 de agosto de 2026 - 17:51

4 de agosto de 2026 - 17:51

BALANÇO DO 2T26

4 de agosto de 2026 - 14:25

4 de agosto de 2026 - 14:25

PESSIMISMO

4 de agosto de 2026 - 11:47

4 de agosto de 2026 - 11:47

REAÇÃO AO RESULTADO

4 de agosto de 2026 - 10:17

4 de agosto de 2026 - 10:17

FUTURO PROMISSOR

PRÉVIA DO BALANÇO

3 de agosto de 2026 - 19:26

3 de agosto de 2026 - 19:26

PROVENTOS

3 de agosto de 2026 - 16:50

3 de agosto de 2026 - 16:50

NEM SOL, NEM VENTO

3 de agosto de 2026 - 11:26

3 de agosto de 2026 - 11:26

CORRIDA TECNOLÓGICA

3 de agosto de 2026 - 10:09

3 de agosto de 2026 - 10:09

OPA COM PERMUTA

3 de agosto de 2026 - 9:00

3 de agosto de 2026 - 9:00

Conteúdo BTG Pactual

1 de agosto de 2026 - 10:00

1 de agosto de 2026 - 10:00

Conteúdo Empiricus

1 de agosto de 2026 - 9:20

1 de agosto de 2026 - 9:20

VEJA O CONTEXTO

31 de julho de 2026 - 19:33

DEIXANDO A B3

31 de julho de 2026 - 12:49

31 de julho de 2026 - 12:49

REDES SOCIAIS

31 de julho de 2026 - 11:07

31 de julho de 2026 - 11:07

BRASIL OU ESPANHA?