Na Eternit, a recuperação judicial é página (quase) virada — e a empresa já planeja o futuro

O Seu Dinheiro conversou com Luís Augusto Barbosa, CEO da Eternit, a respeito do processo de recuperação judicial, planos futuros e o polêmico amianto

A Eternit é uma daquelas marcas que simbolizam um produto. Pense no Bombril ou na Xerox — a Eternit ocupa espaço parecido no ramo de telhas e coberturas. Essa forte presença no imaginário, no entanto, de nada serviu para evitar um processo de recuperação judicial.

Mais que isso: a reputação ajuda a explicar as dificuldades financeiras. A Eternit sempre foi ligada a um tipo de telha — a de amianto, uma substância com potencial cancerígeno. E, entre muitas idas e vindas no Judiciário a respeito do uso da substância, a empresa foi perdendo força.

Mas passados apenas três anos desde que a Eternit deu entrada na recuperação judicial, a situação da empresa é bastante diferente. O uso do amianto nas telhas foi abandonado, as dívidas com credores estão quase todas equacionadas e um projeto inovador está prestes a chegar às lojas.

"Nossa expectativa é que em dois ou três meses [a recuperação] se resolva", disse Luís Augusto Barbosa, CEO da Eternit, em entrevista ao Seu Dinheiro. Por mais que as pendências financeiras estejam perto do fim, ele ressalta que os trâmites jurídicos podem prolongar a duração do processo.

E a perspectiva de final feliz — e rápido — já é refletida na bolsa: as ações ON (ETER3) acumulam ganhos de 150% somente neste ano. Apenas no pregão do dia 12, após a divulgação dos resultados da companhia no primeiro trimestre, o salto foi de 13,9%.

Não à toa, a Eternit apareceu entre as empresas da bolsa em recuperação judicial cujas ações podem valer o risco; ao todo, há 20 companhias de capital aberto nessa situação neste momento.

Leia Também

Eternit virando a página

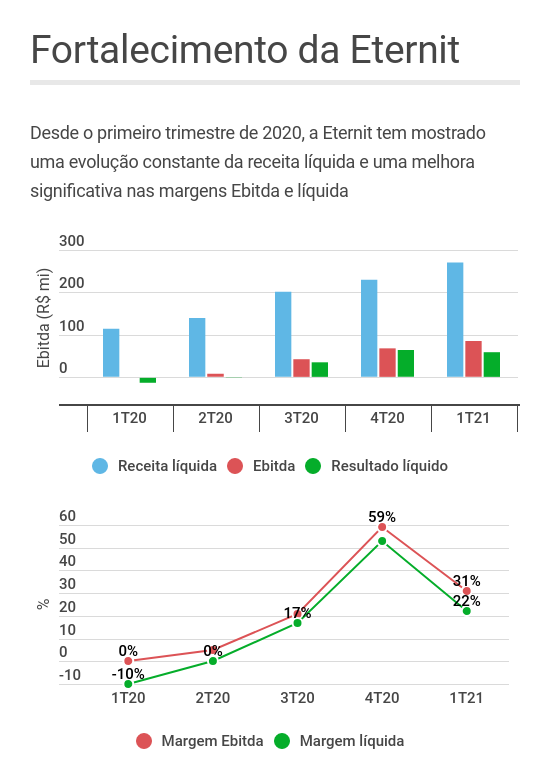

O balanço da companhia nos três primeiros meses desse ano, aliás, mostra que a Eternit está num bom momento operacional, reportando lucro pelo terceiro trimestre consecutivo; a receita líquida e o Ebitda têm crescido sequencialmente desde o primeiro trimestre de 2020.

O que explica essa evolução? Nas palavras do próprio Barbosa, a virada completa nas operações. Hoje, o carro-chefe da Eternit são as telhas de fibrocimento, uma fibra sintética que substitui o amianto; os negócios de caixas d'água, louças e metais sanitários, menos competitivos, foram deixados de lado.

E, quem diria: o ambiente econômico surgido a partir da pandemia jogou a favor da empresa. Juros baixos e incentivos à construção civil, somados à maior permanência das pessoas em ambientes residenciais, deram impulso ao mercado de reformas e reaqueceram a demanda por telhas.

E, novamente: a Eternit é referência nesse setor.

A própria competitividade do fibrocimento também foi um fator decisivo: com materiais como aço e PVC passando por reajustes mais intensos, as telhas da Eternit foram ganhando demanda cada vez maior.

A perspectiva para o restante do ano continua bastante animadora: a Associação Brasileira das Indústrias de Material de Construção (Abramat) projeta um crescimento de 4% no faturamento consolidado em 2021 — em 2020, houve ligeira queda de 0,3%.

“Tudo, de alguma maneira, foi nos beneficiando. O cenário foi ficando positivo para todas as empresas de fibrocimento.”

Luís Augusto Barbosa, CEO da Eternit

Assim, apesar do processo de recuperação judicial ainda em curso, a Eternit continuou fazendo investimentos no lado operacional: a modernização das fábricas de Goiânia e do Rio de Janeiro já está em andamento, de modo a aumentar a capacidade total de produção em 7 mil toneladas por mês.

E, num movimento incomum para empresas em recuperação judicial, a companhia recentemente anunciou uma aquisição: a Confibra, no interior de São Paulo, por R$ 110 milhões — um ativo que aumentará a produção de telhas de fibrocimento em 20%.

"Estudamos investimentos brownfield (em instalações já existentes, mas que precisam de expansões e melhorias) em áreas em que não há oferta suficiente, principalmente no Norte e Nordeste", diz Barbosa, afirmando que essas regiões são atendidas por localidades distantes e que embutem um custo elevado de frete.

Recuperação judicial a jato

Independente da estratégia comercial e do bom momento do mercado de fibrocimento, chama a atenção a relativa rapidez com que a Eternit atravessa o processo de recuperação judicial: o pedido foi protocolado na Justiça em março de 2018, sendo homologado no ano seguinte.

Apenas para comparação: a GPC e a OSX, duas companhias da bolsa que concluíram com sucesso seus processos de recuperação judicial no ano passado, ficaram sete anos nessa situação.

A celeridade no processo da Eternit se deve, em grande parte, ao plano bem amarrado: desde o começo, a companhia deixou claro que somente a venda de ativos seria capaz de equacionar as dívidas.

"É por isso que a gente conseguiu aprovar o plano rapidamente, os credores viram que tínhamos ativos suficientes, que o plano era viável", diz Barbosa. Entre as vendas planejadas, destaque para a unidade de louças sanitárias, que rendeu à Eternit R$ 97,5 milhões líquidos, e a de um imóvel em Aparecida de Goiânia (GO), por R$ 24,5 milhões.

O plano de recuperação judicial da Eternit enquadra os credores em quatro categorias: trabalhistas, com garantia real, quirografários (sem preferências) e micro e pequenas empresas — a segunda e a quarta classe já foram equacionadas, e a terceira já está em fase de pagamento. “Nosso plano nunca previu o uso de caixa vindo da operação [para pagar os credores].”

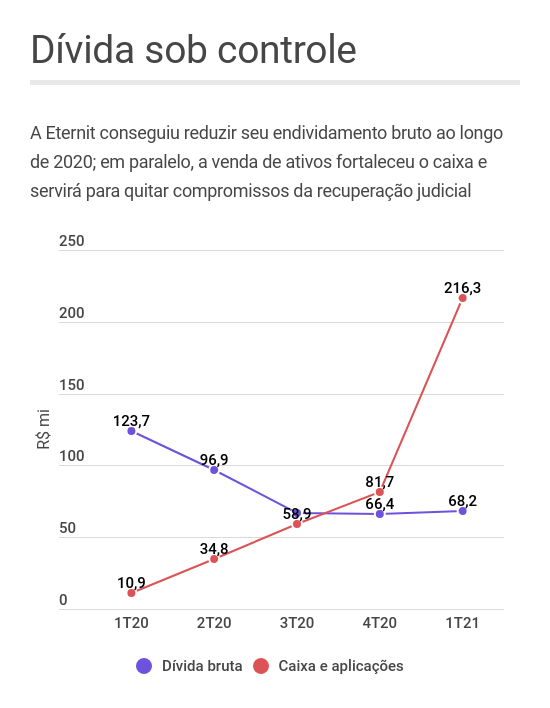

Dito isso, repare que a Eternit possui uma situação de endividamento bastante confortável. O fortalecimento recente da posição de caixa está relacionado com a venda de ativos, mas, ainda assim, é possível notar uma queda gradual na dívida bruta:

Eternit e as telhas fotovoltaicas

Barbosa, no entanto, não se satisfaz com a reestruturação da Eternit: o executivo faz questão de pensar nos próximos passos da companhia — e das inovações que a tradicional fabricante de telhas pode trazer ao mercado.

A grande aposta é o projeto de telhas fotovoltaicas. O produto já foi aprovado pelo Inmetro e está em fase final de testes — a Eternit prevê que ele chegará às lojas no segundo semestre deste ano.

"Estamos estudando o produto há três anos", diz Barbosa, destacando que, neste primeiro momento, as células fotovoltaicas estarão disponíveis apenas em telhas da família Tégula, feitas de cimento — as telhas de fibrocimento estão numa fase anterior de testes para o projeto solar, podendo levar seis meses adicionais para estarem prontas.

O apelo está no caráter modular: não é preciso ter um telhado inteiro com o produto; de acordo com a sua necessidade de consumo, é possível instalar um número maior ou menor de telhas.

"Não é para competir na área de usina fotovoltaica, aí a placa é a melhor solução. Mas para casas, pequenos comércios, indústrias, agronegócio... Aí o produto é bem competitivo", diz Barbosa.

E mesmo as discussões no Congresso a respeito do fim dos subsídios à energia solar não tiram o otimismo do executivo em relação ao projeto — para ele, é pouco provável que uma decisão que inviabilize a exploração dessa matriz energética seja aprovado.

A discórdia do amianto

A história de reestruturação da Eternit, contudo, traz um ponto que pode deixar muitos investidores desconfortáveis: por mais que a companhia não use mais o amianto em seus produtos, ela continua explorando a mina em Minaçu (GO) e exportando a fibra.

"É um produto polêmico, mas temos a absoluta convicção de que a operação é segura", diz Barbosa. "Paramos de usar porque entendemos que o mercado não queria mais".

Mas o que é exatamente o amianto? De acordo com o Instituto Nacional de Câncer (Inca), trata-se de um ativo reconhecidamente cancerígeno e que atinge especialmente os trabalhadores envolvidos na extração e processamento da substância. A inalação de seu pó afeta os pulmões e reduz a capacidade dos órgãos realizarem trocas gasosas.

O Supremo Tribunal Federal baniu definitivamente o amianto na indústria brasileira em 2017 — a Eternit deixou de usar a substância antes da decisão do STF. Mas há uma lacuna no parecer do Supremo: o uso é proibido, mas e a exploração da substância?

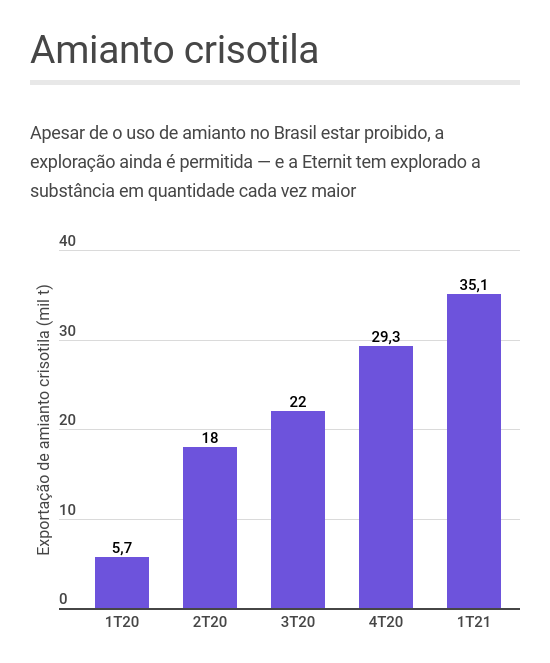

Sem uma decisão que esclareça o impasse, a Eternit voltou a operar a mina de Minaçu, destinando 100% da extração ao mercado internacional e países em que o uso do amianto é permitido.

"Temos essa mina, é um ativo, eu não posso ser irresponsável. É permitido explorar e exportar", diz o executivo, afirmando que o amianto é usado de maneira segura pela indústria de carbocloro no mundo todo. "Hoje, estamos em compasso de espera. Exportamos, dentro da legislação, até que o STF decida [se é permitido ou não explorar o amianto]".

E, de fato, as exportações de amianto da Eternit têm crescido trimestre a trimestre, ajudando a dar força ao processo de recuperação financeira da companhia:

"Enquanto o dilema oficial não se resolve, eu tenho um problema. Se decidir vender, como eu quantifico quanto o ativo vale? Como alguém vai comprar se não se sabe por quanto tempo poderá operar?" diz Barbosa.

Apesar disso, o executivo ressalta que o amianto não faz parte dos planos estratégicos da companhia no futuro — mesmo com a exploração da mina, ele diz que a Eternit caminha para ser mais sustentável e focada para energias limpas.

Barsi e uma base acionária difusa

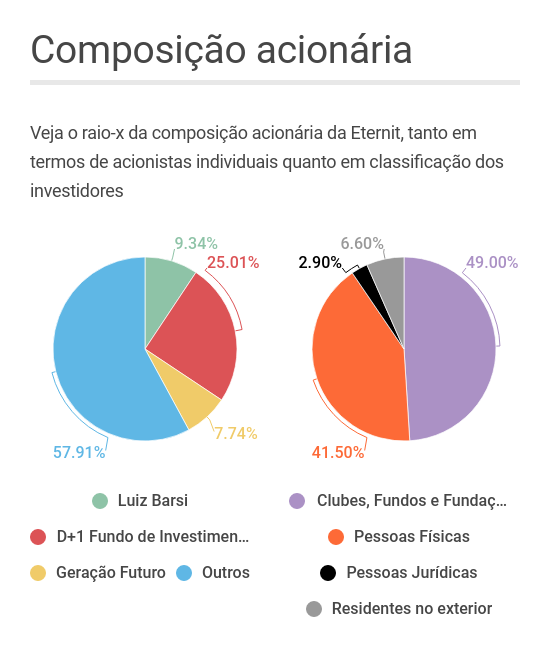

Quanto à adesão da Eternit na bolsa, um detalhe chama a atenção: estamos falando de uma corporation — definição dada às empresas cujo capital é difuso, sem a existência de um acionista ou grupo controlador.

Entre os principais acionistas, um nome chama a atenção: Luiz Barsi, um dos mais famosos investidores brasileiros, é dono de 9,34% do capital da Eternit — sua filha, Louise Barsi, é membro do conselho de administração da companhia.

A estrutura acionária é curiosa: 41,5% do capital social está nas mãos de pessoas físicas — para ser mais exato, 19.132 investidores com esse perfil.

"Fizemos uma diminuição de eventos não recorrentes no balanço, [...] mostra uma coisa mais transparente, mais limpa, sem necessidade de fazer ajustes. Isso foi se refletindo no valor do papel: estivemos entre uma das maiores altas em 2020 e seguimos fortes em 2021", encerra Barbosa.

COMPARTILHAR

Banco do Brasil (BBAS3) terá a pior rentabilidade (ROE) em quase uma década no 2T25, prevê Goldman Sachs. É hora de vender as ações?

Para analistas, o agronegócio deve ser outra vez o vilão do balanço do BB no segundo trimestre de 2025; veja as projeções

Investidor ainda está machucado e apetite pela bolsa é baixo — e isso não tem nada a ver com a tarifa do Trump, avalia CEO da Bradesco Asset

Apetite por renda fixa já começou a dar as caras entre os clientes da gestora, enquanto bolsa brasileira segue no escanteio, afirma Bruno Funchal; entenda

Com ou sem Trump, Selic deve fechar 2025 aos 15% ao ano — se Lula não der um tiro no próprio pé, diz CEO da Bradesco Asset

Ao Seu Dinheiro, Bruno Funchal, CEO da Bradesco Asset e ex-secretário do Tesouro, revela as perspectivas para o mercado brasileiro; confira o que está em jogo

FII Arch Edifícios Corporativos (AIEC11) sai na frente e anuncia recompra de cotas com nova regra da CVM; entenda a operação

Além da recompra de cotas, o fundo imobiliário aprovou conversão dos imóveis do portfólio para uso residencial ou misto

As apostas do BTG para o Ibovespa em setembro; confira quem pode entrar e sair da carteira

O banco projeta uma maior desconcentração do índice e destaca que os grandes papéis ligados às commodities perderão espaço

Na guerra de tarifas de Trump, vai sobrar até para o Google. Entenda o novo alerta da XP sobre as big techs

Ações das gigantes da tecnologia norte-americana podem sofrer com a taxação do republicano, mas a desvalorização do dólar oferece alívio nas receitas internacionais

Ibovespa come poeira enquanto S&P 500 faz história aos 6.300 pontos; dólar cai a R$ 5,5581

Papéis de primeira linha puxaram a fila das perdas por aqui, liderados pela Vale; lá fora, o S&P 500 não sustentou os ganhos e acabou terminando o dia com perdas

O Brasil não vale o risco: nem a potencial troca de governo em 2026 convence essa casa de análise gringa de apostar no país

Analistas revelam por que não estão dispostos a comprar o risco de investir na bolsa brasileira; confira a análise

Trump tarifa o Brasil em 50%: o que fazer agora? O impacto na bolsa, dólar e juros

No Touros e Ursos desta semana, o analista da Empiricus, Matheus Spiess, analisa os impactos imediatos e de médio prazo das tarifas para o mercado financeiro

Ibovespa cai, dólar sobe a R$ 5,57 e frigoríficos sofrem na bolsa; entenda o que impacta o setor hoje

Enquanto Minerva e BRF lideram as maiores perdas do Ibovespa nesta segunda-feira (14), a Brava Energia desponta como maior alta desta tarde

Na batalha da B3, Banco do Brasil (BBAS3) volta a perder para o Itaú (ITUB4) em junho, mas segue à frente de Bradesco (BBDC4)

Em junho, as ações do banco estatal caíram para o quarto lugar em volume negociado na B3, segundo levantamento do DataWise+

Gestores de fundos imobiliários passam a ficar otimistas, após sentimento negativo do 1º semestre; saiba os motivos

Após pessimismo da primeira metade do ano, sentimento vira e volta para o campo positivo, com destaque para os setores de escritórios e aluguel residencial

Petrobras (PETR4) e Vale (VALE3) se salvaram, mas não a Embraer (EMBR3); veja as maiores altas e quedas do Ibovespa na última semana

Bolsa brasileira sentiu o impacto do tarifaço de Trump, sobretudo sobre as empresas mais sensíveis a juros; BRF (BRFS3) fechou com a maior alta, na esteira da fusão com a Marfrig (MRFG3)

Trump volta a derrubar bolsas: Ibovespa tem a maior perda semanal desde 2022; dólar sobe a R$ 5,5475

A taxação de 35% ao Canadá pressionou os mercados internacionais; por aqui, a tarifa de 50% anunciada nesta semana pelo presidente norte-americano seguiu pesando sobre os negócios

BRPR Corporate Offices (BROF11) estabelece novo contrato de locação com a Vale (VALE3) e antecipa R$ 44 milhões

O acordo, no modelo atípico, define que a mineradora passará a ser responsável por todos os encargos referentes ao empreendimento localizado em Minas Gerais

XP aponta seis ações defensivas para enfrentar o novo choque de 50% imposto pelos EUA — e duas possíveis beneficiadas

Enquanto a aversão a risco toma conta do mercado, a XP lista seis papéis da B3 com potencial para proteger investidores em meio ao tarifaço de Trump

Ibovespa escapa da sangria após tarifas de Trump, mas cai 0,54%; dólar sobe a R$ 5,5452

Após o anúncio da tarifa de 50% sobre produtos brasileiros, que deve entrar em vigor em 1 de agosto, algumas ações conseguiram escapar de uma penalização dos mercados

Embraer (EMBR3) não é a única a sofrer com as tarifas de Trump: as ações mais impactadas pela guerra comercial e o que esperar da bolsa agora

A guerra comercial chegou ao Brasil e promete mexer com os preços e a dinâmica de muitas empresas brasileiras; veja o que dizem os analistas

Um novo segmento para os fundos imobiliários? Com avanço da inteligência artificial, data centers entram na mira dos FIIs — e cotistas podem lucrar com isso

Com a possibilidade de o país se tornar um hub de centros de processamento de dados, esses imóveis deixam de ser apenas “investimentos diferentões”

O pior está por vir? As ações que mais apanham com as tarifas de Trump ao Brasil — e as três sobreviventes no pós-mercado da B3

O Ibovespa futuro passou a cair mais de 2,5% assim que a taxa de 50% foi anunciada pelo presidente norte-americano, enquanto o dólar para agosto renovou máxima, subindo mais de 2%

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP