Quais ações de empresas em recuperação judicial podem valer o risco?

Companhias nessa condição costumam ter ações baratas e que oferecem enorme potencial de ganho; os riscos, no entanto, são imensos

Uma das máximas do mundo dos investimentos é a de que quanto maior o risco, maior o retorno. E se há uma classe de ativos arriscada na bolsa, é a das ações de empresas em recuperação judicial — uma condição que, na maioria dos casos, antecede a falência.

Não são poucas as companhias de capital aberto que estão nesse estado: atualmente, 20 integrantes da bolsa encontram-se em situação financeira crítica. A mais famosa delas é a Oi, cujo processo se arrasta desde 2016 e já foi alvo de inúmeras contestações por parte dos credores.

Além da tele, há outras 19 empresas com ações negociadas na B3 que estão em recuperação judicial. São elas:

- Bardella (BDLL3);

- Eternit (ETER3);

- Fertilizantes Heringer (FHER3);

- Gradiente (IGBR3);

- Hotéis Othon (HOOT4);

- Inepar (INEP4);

- João Fortes Engenharia (JFEN3);

- Lupatech (LUPA3);

- MMX (MMXM3);

- PDG Realty (PDGR3);

- Pomifrutas (FRTA3);

- Renova Energia (RNEW4);

- Refinaria Manguinhos (RPMG3);

- Sansuy (SNSY5);

- Saraiva (SLED3);

- Tecnosolo (TCNO4);

- Teka (TEKA4);

- Viver (VIVR3); e

- Wetzel (MWET3).

Todas essas ações têm um ponto em comum: sofreram um intenso processo de desvalorização desde o anúncio da recuperação judicial, passando a ser negociadas a uma fração do preço anterior.

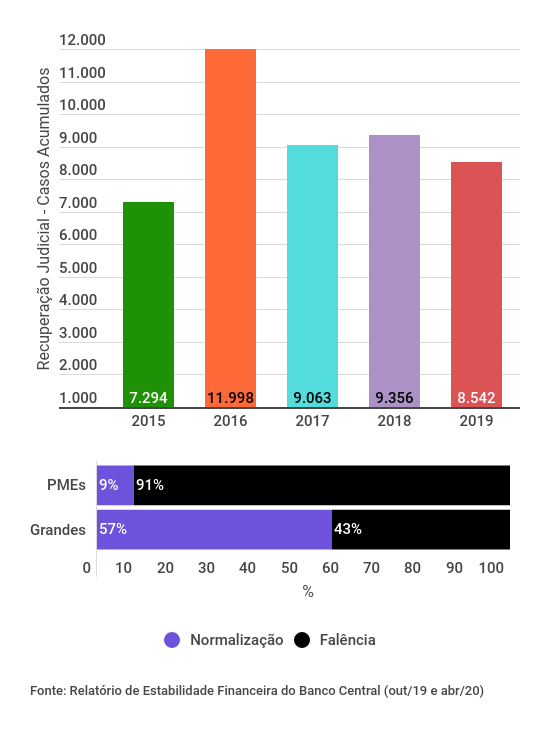

E essa queda brusca nos papéis é mais do que justificada: um levantamento do Banco Central mostra que, entre todas as pequenas e médias empresas que dão entrada num processo de recuperação, apenas 9% voltam a operar normalmente — o restante tem a falência decretada.

No caso das grandes empresas, os números são mais equilibrados: 57% das ocorrências são bem-sucedidas, enquanto 43% dão início ao processo falimentar. Vale lembrar, no entanto, que as grandes empresas são minoria no universo das recuperações judiciais.

Leia Também

Além disso, recuperações judiciais costumam ser demoradas: processos bem-sucedidos levam, em média, de dois a três anos; casos que terminam em falência tendem a durar de três a quatro anos, de acordo com o BC.

Ou seja: ações de empresas em recuperação judicial, por mais baratas que sejam, podem permanecer nesses patamares por um tempo prolongado. Mas isso não quer dizer que não haja casos com riscos mais controlados.

A decisão de comprar um papel com essas características passa por uma série de questões: em primeiro lugar, você precisa ter bastante tolerância a eventuais perdas; em segundo, deve ter a consciência de que tais ações podem ficar anos sem reagir; em terceiro, deve analisar a fundo as empresas, de modo a ter confiança numa eventual reestruturação.

E, de fato, na lista mencionada acima, há algumas companhias que se encontram em melhores condições que outras — mais uma vez, a Oi se destaca e parece estar bem encaminhada para a normalização. Vamos falar sobre esses casos em breve.

O processo

Antes de mais nada, é importante entender exatamente o que é o processo de recuperação judicial — e as razões que levam uma empresa a acionarem esse mecanismo.

Assim como uma pessoa pode contrair dívidas no banco para comprar imóveis ou outros bens, uma empresa pega dinheiro emprestado para financiar seu crescimento. Num cenário ideal, os compromissos são quitados conforme as normas contratuais. Mas e se, por qualquer razão, esses vencimentos não forem cumpridos?

Num cenário como esse, uma pessoa comum entraria em contato com o banco e tentaria renegociar essa dívida. Uma empresa, no entanto, costuma ter múltiplos credores, e é pouco provável que se consiga firmar acordo com cada um deles. É aí que a Justiça entra em cena.

"A recuperação judicial é um processo que protege a companhia e impede que os credores tentem atacar seus ativos. Isso permite que as dívidas sejam renegociadas e dá a oportunidade de a empresa criar um plano de pagamento", explica Giuliano Colombo, sócio do Pinheiro Neto Advogados.

Quando uma empresa dá entrada num pedido de recuperação judicial, todo um cronograma é disparado: é preciso apresentar o plano num período de 60 dias; em sequência, os credores tem outros 30 dias para apresentar objeções — e, normalmente, são várias.

Nesse caso de desacordo entre as partes, é convocada uma assembleia de credores para votar a aprovação do plano de recuperação judicial. Inicialmente, o prazo de blindagem das empresas é de 180 dias, podendo ser prorrogado por igual período.

"Simplificando a questão: a maior parte das recuperações judiciais têm como objetivo fazer a dívida caber na empresa", diz Thomas Felsberg, fundador da Felsberg Advogados. "Se a dívida não cabe, ela não consegue pagar e dá início ao processo para reestruturar os vencimentos".

O plano em si costuma recorrer a alguns mecanismos para permitir o pagamento das dívidas da empresa. Alongamentos de prazo e proposta de desconto são ferramentas comuns, assim como eventuais capitalizações para aumentar a capacidade financeira da companhia.

O objetivo é o mesmo: fazer uma empresa insolvente ficar solvente

Thomas Felsberg, da Felsberg Associados

Avaliando os riscos

Dito isso: como saber quais empresas em recuperação judicial têm mais chances de uma reestruturação bem-sucedida?

Conforme já foi dito, a Oi é a empresa que aparece mais bem posicionada nesse grupo. Após anos de disputas com os credores e inúmeros ajustes no plano de recuperação, a companhia finalmente conseguiu avançar com seu programa de venda de ativos, levantando caixa para fazer frente às obrigações financeiras.

Veja o que a Oi já conseguiu negociar nos últimos meses:

- Torres e data centers, por R$ 1,4 bilhão;

- Rede de telefonia móvel, por R$ 16,5 bilhões; e

- Parte da rede de fibra ótica, por R$ 12,9 bilhões.

São cifras que impressionam, tanto pelo volume quanto pela rapidez com que foram fechadas. Ainda assim, vale lembrar que, ao fim de 2020, a dívida líquida da Oi girava em torno de R$ 22 bilhões.

A percepção de que a recuperação judicial está caminhando bem e de que a companhia finalmente começa a ver a luz no fim do túnel já é refletida nas bolsa: os papéis PN (OIBR4), que há um ano valiam menos de R$ 1,00, agora já aparecem na casa de R$ 2,40 — em maio de 2014, antes do início do processo, as ações eram negociadas acima de R$ 20,00.

Entre os bancos, a confiança em relação ao futuro da Oi também parece crescer. Veja abaixo as recomendações e preços-alvos de cinco grandes casas de análise para as ações PN da companhia:

| INSTITUIÇÃO | RECOMENDAÇÃO | PREÇO-ALVO |

| Bradesco BBI | Compra | R$ 3,40 |

| BTG Pactual | Compra | R$ 3,10 |

| UBS | Compra | R$ 3,00 |

| HSBC | Compra | R$ 2,35 |

| Santander | Neutro | R$ 2,30 |

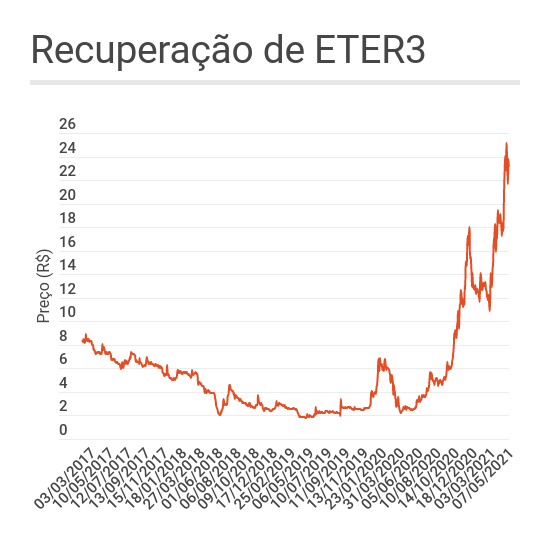

Além da Oi, poucas empresas são apontadas por analistas e especialistas como possíveis candidatas a investimento. A mais citada é a Eternit, que entrou com pedido de recuperação judicial em 2018.

O caso da Eternit é emblemático: tradicional fabricante de telhas e caixas d'água de amianto, a companhia viu suas receitas minguarem conforme a exploração do produto — um composto químico cancerígeno — foi sendo proibida pelos governos estaduais. A hesitação em abandonar a matéria-prima colocou a empresa numa situação financeira delicada.

Mas, desde que a recuperação judicial teve início, a Eternit passou por uma grande reestruturação de suas operações. O amianto foi abandonado em definitivo, assim como a divisão de louças e metais sanitários; agora, a empresa se dedica às telhas e outras estruturas para telhados, mas usando materiais como fibrocimento.

O resultado começa a aparecer: a Eternit reportou lucro de R$ 63,5 milhões no quarto trimestre de 2020 e Ebitda de R$ 67 milhões; a dívida bruta está cada vez menor, encerrando o ano passado em R$ 66 milhões.

E assim como a Oi, a companhia também tem se recuperado na bolsa: as ações ON da Eternit (ETER3) acumulam ganhos de 83% desde o início do ano, sendo negociadas na faixa dos R$ 23,00.

Uma terceira empresa apontada como potencial vencedora do processo de recuperação é a construtora Viver. Ela também passou por intensa reestruturação de suas operações e já conseguiu reduzir bastante seu endividamento, embora ainda tenha alguns desafios pela frente.

Desde o início do processo, a Viver deixou as atividades de construção e incorporação de lado, passando a focar na gestão de ativos imobiliários. A dívida total gira ao redor de R$ 200 milhões, mas há um problema: a empresa ainda dá prejuízo e tem Ebitda negativo.

A própria geração de receita é bastante fraca: apenas R$ 16,6 milhões no quarto trimestre de 2020. Assim, se é verdade que a transformação operacional e a contenção do endividamento são boas notícias, também é verdade que a empresa está num estado de quase hibernação — o que deixa o cenário adiante mais incerto.

Em recuperação judicial

Se você chegou até aqui e estiver pensando em comprar ações dessas três companhias, é preciso ter em mente que há vários fatores de risco associados: em geral, papéis de empresas em recuperação judicial têm liquidez bastante baixa — a exceção, mais uma vez, é a Oi; além disso, num cenário de falência, os acionistas são os últimos da fila para receber alguma parcela da massa falida.

"Fazer operação com esse tipo de empresa não é para amadores, é preciso ter expertise em situações de crise", diz Salvatore Milanese, sócio-fundador da Pantalica Partners, especializada em gestão estratégica e processos de reestruturação corporativa. "Não especule o dinheiro da sua aposentadoria. É um investimento de potencial alto retorno, mas alto risco".

E, de fato, recuperação judicial é um processo vagaroso e que, muitas vezes, não tem final feliz. No começo de 2019, o Seu Dinheiro fez uma matéria parecida e, de lá para cá, não houve grandes mudanças no cenário.

Naquela lista, também eram 20 empresas, mas a Brasil Pharma teve a falência decretada e a Fibam foi deslistada da bolsa. OSX e GPC conseguiram voltar às operações normais.

Eternit, Gradiente, Hotéis Othon, Inepar, Lupatech, MMX, Oi, Refinaria Manguinhos, PDG, Pomifrutas, Sansuy, Saraiva, Tecnosolo, Teka, Viver e Wetzel seguem na mesma (a Pomifrutas teve a falência decretada, mas a questão ainda corre na Justiça); Bardella, Fertilizantes Heringer, João Fortes Engenharia e Renova Energia deram entrada no processo de 2019 para cá.

Milanese elenca alguns pontos fundamentais para identificar uma companhia em recuperação judicial que poderá ser bem-sucedida. São eles:

- Credibilidade do plano: é preciso que o planejamento seja realista e bem feito, traçando um roteiro plausível para a reestruturação da dívida e das operações;

- Viabilização de recursos: a venda de ativos e a obtenção de novas fontes de capital é essencial para que a situação financeira da empresa melhore — o plano, assim, deve fazer menção a essas questões;

- Transparência: uma empresa em recuperação judicial deve prestar contas à CVM de maneira periódica. Ainda assim, a comunicação aberta com os credores e potenciais investidores, independente do regulador, é vista como um bom sinal;

- Administração especializada em situações de crise: é preciso que a diretoria saiba conduzir a empresa nesse momento excepcional — em geral, a manutenção de executivos no alto escalão é vista com ressalvas.

Não brinque com fogo. Se quiser perder dinheiro, invista irracionalmente

Salvatore Milanese, da Pantalica Partners

Quanto ao comportamento das ações, o potencial de valorização num cenário em que a companhia consegue sair da recuperação judicial é bastante atrativo. Mas é necessário compreender que, por mais que a notícia seja excelente, os papéis dificilmente voltarão ao patamar de preço anterior ao processo.

E isso porque, ao atravessar uma recuperação, a empresa como um todo passa por uma mudança profunda. Peguemos a Oi como exemplo: antes, ela era uma gigante do setor de telecomunicações, com operações em telefonia móvel, fibra ótica, torres e diversas outras atividades. No entanto, boa parte desses ativos foi vendida.

Ou seja: o patamar de R$ 20,00 por ação visto em 2014 era adequado para a Oi de 2014 — uma empresa que não existe mais. A nova Oi será focada nos serviços de infraestrutura e fibra ótica, e o desafio é entender qual o valor dessa companhia reestruturada. Somente assim se saberá qual o preço justo dos papéis.

Essa é uma tarefa complexa e que costuma ser quase inviável para o investidor pessoa física. Por isso, um conselho final é: caso você se sinta inseguro com a ideia de comprar ações de empresas em recuperação judicial, busque a ajuda de especialistas. O risco, afinal, é grande — e nada melhor que contar com pessoas experientes nessa hora.

COMPARTILHAR

Itaú BBA sobre Eletrobras (ELET3): “empresa pode se tornar uma das melhores pagadoras de dividendos do setor elétrico”

Se o cenário de preços de energia traçado pelos analistas do banco se confirmar, as ações da companhia elétrica passarão por uma reprecificação, combinando fundamentos sólidos com dividend yields atrativos

O plano do Google Cloud para transformar o Brasil em hub para treinamento de modelos de IA

Com energia limpa, infraestrutura moderna e TPUs de última geração, o Brasil pode se tornar um centro estratégico para treinamento e operação de inteligência artificial

Banco Master: quais as opções disponíveis após o BC barrar a venda para o BRB?

Segundo especialistas ouvidos pela reportagem, há quatro cenários possíveis para o Master

Pague Menos (PGMN3) avalia emissão de R$ 250 milhões e suspende projeções financeiras: o que está em jogo?

Com um nível de endividamento alarmante para acionistas, a empresa pretende reforçar o caixa. Entenda o que pode estar por trás da decisão

Ânima Educação (ANIM3) abocanha fatia restante da UniFG e aumenta aposta em medicina; ações sobem na bolsa hoje

A aquisição inclui o pagamento de eventual valor adicional de preço por novas vagas de medicina

Natura (NATU3) vai vender negócios da Avon na América Central por 1 dólar… ou quase isso

A transação envolve as operações da Avon na Guatemala, Nicarágua, Panamá, Honduras, El Salvador e República Dominicana; entenda a estratégia da Natura

Nas turbulências da Azul (AZUL4) e da Gol (GOLL54): investir nas ações das aéreas é um péssimo negócio ou a ‘pechincha’ é tanta que vale a pena?

No mercado financeiro, é consenso que o setor aéreo não é fácil de navegar. Mas, por mais que tantas variáveis joguem contra as empresas, uma recuperação da Azul e da Gol estaria no horizonte?

Como a Braskem (BRKM5) foi do céu ao inferno astral em apenas alguns anos — e ainda há salvação para a petroquímica?

Com prejuízo, queima de caixa ininterrupta e alavancagem elevada, a Braskem vivencia uma turbulência sem precedentes. Mas o que levou a petroquímica para uma situação tão extrema?

Construtoras sobem até 116% em 2025 — e o BTG ainda enxerga espaço para mais valorização

O banco destaca o impacto das mudanças recentes no programa Minha Casa, Minha Vida, que ampliou o público atendido e aumentou o teto financiados para até R$ 500 mil

Mesmo com acordo bilionário, ações da Embraer (EMBR3) caem na bolsa; entenda o que está por trás do movimento

Segundo a fabricante brasileira de aeronaves, o valor de tabela do pedido firme é de R$ 4,4 bilhões, excluindo os direitos de compra adicionais

Boeing é alvo de multa de US$ 3,1 milhões nos EUA por porta ejetada de 737-Max durante voo

Administração Federal de Aviação dos EUA também apontou que a fabricante apresentou duas aeronaves que não estavam em condições de voo e de qualidade exigido pela agência

Petrobras (PETR4) passa a integrar o consórcio formado pela Shell, Galp e ANP-STP após aquisição do bloco 4 em São Tomé e Príncipe

Desde fevereiro de 2024, a estatal atua no país, quando adquiriu a participação nos blocos 10 e 13 e no bloco 11

Azul (AZUL4) e Gol (GOLL54) lideram as altas da B3 nesta sexta-feira (12), em meio à queda do dólar e curva de juros

As companhias aéreas chegaram a saltar mais de 60% nesta semana, impulsionadas pela forte queda do dólar e da curva de juros

Simplificação do negócio da Raízen é a chave para a valorização das ações RAIZ4, segundo o BB Investimentos

A companhia tem concentrado esforços para reduzir o endividamento, mas a estrutura de capital ficará desequilibrada por um tempo, mesmo com o avanço de outros desinvestimentos, segundo o banco

Nova aposta do Méliuz (CASH3) para turbinar rendimentos com bitcoin (BTC) traz potencial de alta de mais de 90% para as ações, segundo o BTG

Para os analistas do banco, a nova negociação é uma forma de vender a volatilidade da criptomoeda mais valiosa do mundo e gerar rendimento para os acionistas

BTG vê avanço da Brava (BRAV3) na redução da dívida e da alavancagem, mas faz um alerta

Estratégia de hedge e eficiência operacional sustentam otimismo do BTG, mas banco reduz o preço-alvo da ação

Banco do Brasil (BBAS3): está de olho na ação após MP do agronegócio? Veja o que diz a XP sobre o banco

A XP mantém a projeção de que a inadimplência do agro seguirá pressionada, com normalização em níveis piores do que os observados nos últimos anos

Petrobras (PETR4) produz pela primeira vez combustível sustentável de aviação com óleo vegetal

A estatal prevê que a produção comercial do produto deve ter início nos próximos meses

Francesa CMA conclui operação para fechar capital da Santos Brasil (STBP3), por R$ 5,23 bilhões

Com a operação, a companhia deixará o segmento Novo Mercado da B3 e terá o capital fechado

O que a Petrobras (PETR4) vai fazer com os US$ 2 bilhões que captou com venda de títulos no exterior

Com mais demanda que o esperado entre os investidores gringos, a Petrobras levantou bilhões de reais com oferta de títulos no exterior; descubra qual será o destino dos recursos

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP