O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Um ajuste dos juros, mantendo-os ainda abaixo do neutro (entre 5,5% e 6,5%), seria salutar. Uma alta para além disso, contudo, poderá comprometer a retomada brasileira

Logo no início da República de Roma, por volta do ano 280 a.C., quando a expansão de seus territórios ainda se dava pela península itálica, conta-se das derrotas sofridas pelos romanos ao enfrentarem o Rei Pirro, do Épiro e da Macedônia.

A vitória de Pirro, no entanto, foi tão custosa para seu exército e para seu relacionamento com seus comandantes que ele nunca mais conseguiu conquistar nenhum grande triunfo militar — não só isso, como seu território seria no futuro também anexado por Roma.

A esse tipo de vitória se dá o nome de pírrica; isto é, quando o custo é mais do que proporcional ao ganho do êxito — ou com resultado negativo em termos líquidos. Gosto dessa história para tratar do momento atual para a política monetária brasileira.

Nesta semana, teremos o que carinhosamente chamamos de “Super Quarta”, ou quando tanto o Brasil como os EUA apresentam suas decisões de política monetária. Para nós, será o Comitê de Política Monetária (Copom) que indicará o parecer. Já para os americanos, é o Comitê Federal de Mercado Aberto (FOMC na sigla em inglês) que sinaliza o resultado.

Ambos os comitês são compostos por membros das respectivas autoridades monetárias de cada país – Banco Central do Brasil (BCB ou Bacen) no nosso caso e Federal Reserve (Fed) no caso deles).

Ainda que divulgadas no mesmo dia, o direcionamento de cada uma tenderá a ser bem distinto uma da outra. Nas linhas abaixo, tentarei resumir o horizonte de cada um dos eventos, com suas possíveis implicações.

Leia Também

Ao que tudo indica, teremos mais uma alta de 75 pontos-base na decisão de quarta-feira, levando a taxa básica de juros de curto prazo da economia nacional para o patamar de 4,25% ao ano, frente aos atuais 3,50%. Este movimento, porém, já está mais do que contratado desde o último encontro da autoridade monetária, ficando registrado desde então nos preços.

O que está em jogo aqui é o comunicado que acompanha a decisão.

O que acontece é que desde a última reunião de política monetária, algumas coisas aqueceram as expectativas do mercado. Até o mês de junho, o crescimento econômico do Brasil tem sido bastante positivo em comparação com o consenso de mercado ao final do ano passado.

A maior parte dos economistas, mesmo em 2021, não entendia como viável a recuperação do patamar pré-pandemia antes de 2022. A realidade, porém, foi bem diferente, uma vez que, com o fim do primeiro trimestre, o Brasil se juntou ao grupo de economias que já eliminou a perda deixada pela contração do ano passado.

Subestimamos o impacto do boom das commodities que está ocorrendo desde o quarto trimestre do ano passado, fenômeno que promoveu uma disparada das receitas de exportação de matérias-primas, agregando-se ao PIB direta e indiretamente.

Além disso, um aprimoramento das perspectivas políticas, com possibilidade de aprovação das reformas administrativa e tributária, aliviou o contexto no qual estamos inseridos, permitindo sucessivas revisões para cima do crescimento nacional.

Adicionalmente, o país desistiu de restringir a mobilidade de maneira severa para conter a pandemia, antecipando parte da recuperação esperada apenas para a segunda metade do ano.

Hoje, a economia global emite sinais de crescimento superior às expectativas anteriores. A vacinação foi antecipada em um mês no Estado de São Paulo. O PIB brasileiro deve aumentar 5,5% neste ano, talvez 6%. Ninguém esperava isso.

Claro, com maior crescimento, se tem mais inflação. Não à toa o Índice de Preços ao Consumidor Amplo (IPCA), nosso indicador oficial de inflação medido pelo Instituto Brasileiro de Geografia e Estatística (IBGE), acumula mais de 8% nos últimos 12 meses – isso sem falar do Índice Geral de Preços de Mercado (IGP-M), medido pela Fundação Getúlio Vargas (FGV), que já entregou mais de 37% nos últimos 12 meses.

Claro, parte relevante dessa alta, muito em linha com o que se vê nos EUA, tem uma natureza mais temporária do que estrutural. Ainda assim, o problema da inflação inercial preocupa, bem como o de desancoragem dos patamares de preço.

É com insto em mente que temos visto nossa autoridade monetária dar andamento ao processo de normalização dos juros.

Com isso, dúvidas se formam sobre qual comunicado o Bacen deve adotar. Seria uma abordagem mais hawkish (contracionista), em resposta aos indicadores mais fortes entregues nas últimas semanas, ou mais dovish (flexível), levando em consideração que ainda estamos mais de 3% abaixo do patamar de PIB de 2014 e com dois dígitos de desempregados.

Por isso, resgatei a ideia de vitória pírrica no início do texto. Se o Banco Central se preocupar mais em vencer a inflação neste momento, contratando mais elevações da taxa de juros, colocando a Selic em um patamar além do juro neutro (aquele que não acelera e nem acelera a inflação), podemos conter esse crescimento projetado de 5,5% para 2020.

Em outras palavras, faremos um esforço para ancorar os preços a custo de quê?

Isto é um temor ao mercado.

Um ajuste dos juros, mantendo-os ainda abaixo do neutro (entre 5,5% e 6,5%, a depender do modelo que se utiliza), seria salutar. Um ajuste para além disso, contudo, poderá comprometer a retomada brasileira.

O Banco Central se atentará a essa dinâmica para tomar sua decisão. Para ilustrar o que o mercado olhará, se o comunicado perde as palavras “ajuste parcial” teremos um Copom mais hawkish e assim por diante.

Resta saber até onde vai o ajuste – uma manutenção da noção de mais patamares ainda estimulativos será positivo para os ativos de risco e para o apetite dos investidores.

Na terra do Tio Sam, a situação é um pouco diferente. Por lá, a questão não está na elevação da taxa de juros, mas, sim, na redução da compra de ativos, o que se conhece como “taper”.

Na última ata do FOMC, descobriu-se que os dirigentes do Fed já teriam interesse em discutir mais seriamente uma redução no nível de compra de ativos (hoje em US$ 120 bilhões por mês), em resposta à inflação e à retomada da economia.

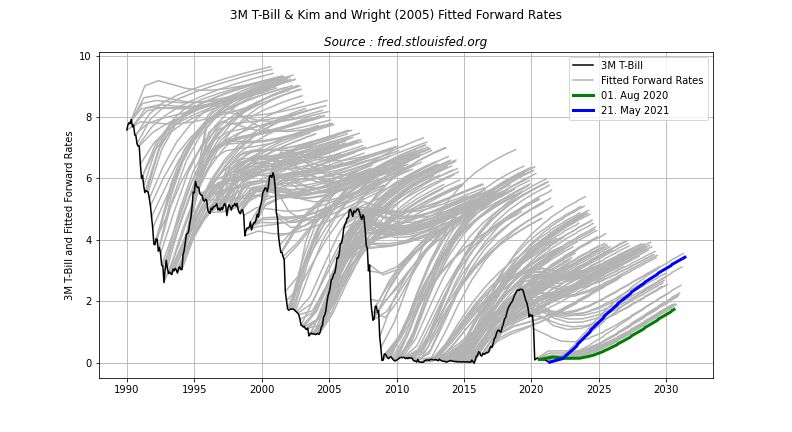

Na verdade, desde que as taxas de ponta longa atingiram o fundo do poço por volta de agosto do ano passado (em 0,5% ao ano nos títulos de 10 anos), muitos aumentos nas taxas de juros já foram incorporados aos preços dos títulos. As ondas perfeitas na figura mostram taxas futuras estimadas desde 1990 (bem como a fatura do Tesouro da 3M real).

As taxas a prazo representam uma combinação de taxas de juros futuras esperadas e um prêmio de risco por assumir o risco de taxa de juros. Como tal, a inclinação significativa desde agosto (de verde para azul) reflete mais aumentos de taxas esperados e uma maior compensação de risco para maior incerteza.

Uma curva de rendimento mais íngreme significa, portanto, retornos esperados mais elevados nos mercados de títulos. Quando o mercado espera aumentos das taxas, você obtém uma recompensa de risco por manter o risco da taxa de juros.

Por enquanto, o mercado comprou a ideia do Fed de que a inflação de hoje é temporária e não enseja em preocupações estruturais, mas mudanças no discurso da autoridade podem ter efeitos no apetite ao risco.

Estima-se, entretanto, que uma retomada verdadeiramente significativa do assunto só aconteça mesmo em agosto, na Conferência de Jackson Hole. De qualquer forma, menções no comunicado de Powell, presidente da instituição, ou na ata daqui a algumas semanas poderão levar o mercado a um novo momento de estresse.

Veja que, mesmo tomando caminhos diferentes neste primeiro momento, a grande questão que se coloca é quando os países desenvolvidos terão que realizar o aperto monetário já iniciado pelos países emergentes, como o caso brasileiro.

A inflação de hoje, mesmo que temporária, não indica que a inflação de 2022 ou 2023 seja parecida com a da última década. Se o mundo flertar realmente com mais crescimento nos próximos anos, como se espera derivando os estímulos fiscais e monetárias sem precedentes, mais inflação seria natural. Agora, uma maior inflação não significa necessariamente descontrole de preços.

Gradualmente, deveremos ter normalização das taxas de juros e das políticas monetárias. O importante é mensurar o quanto isso impacta os ativos de risco e, consequentemente, nossas alocações. O mercado está viciado em liquidez, logo muita transparência e previsibilidade serão fundamentais.

O pessoal do Carteira Empiricus, série best-seller na maior casa de análise de investimentos na América Latina, está preparado para os diferentes cenários que podem surgir a partir desta super quarta-feira, mesmo enfrentando uma vitória pírrica da autoridade monetária.

Para saber o que a equipe de Felipe Miranda, estrategista-chefe da Empiricus, está fazendo, vale muito a pena conferir o produto e surfar da melhor maneira possível as próximas mudanças de política monetária.

O governo chinês projetou 6% de crescimento para o país em 2021, uma meta considerada por muitos como conservadora. A economia aos poucos está voltando aos eixos ao redor do mundo, então o país tem espaço para crescer ainda mais.

No vídeo abaixo, eu mostro como você pode se expor às oportunidades desta superpotência e se preparar para os eventuais riscos que estão aparecendo no cenário mundial econômico.

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET