O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com a estreia das ações da Getnet na bolsa brasileira, as comparações entre a Cielo e as outras empresas que atuam no setor se intensificaram. Para os analistas, o segredo está em quem será o líder do futuro

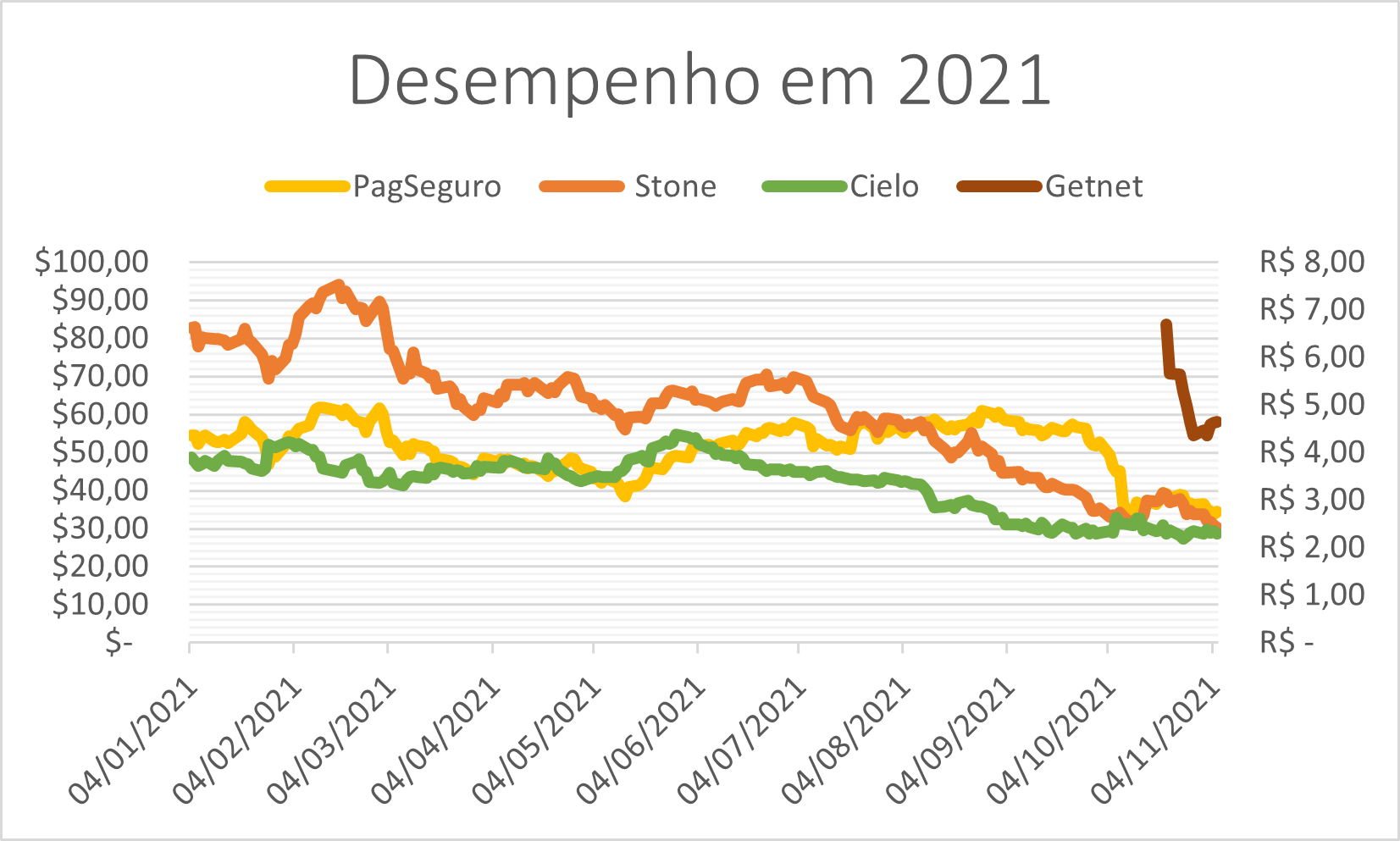

A estreia das ações da Getnet (GETT11) na B3 no mês passado reacendeu a chamada “guerra das maquininhas” de cartão no mercado. Agora que as quatro principais empresas do setor estão listadas na bolsa — duas aqui e duas em Nova York —, a comparação entre elas se revelou ainda mais desfavorável para a Cielo (CIEL3).

Líder histórica de mercado, a empresa de meios de pagamento controlada por Bradesco e Banco do Brasil está na bolsa desde 2009 e viveu em lua de mel com os investidores até a abertura do setor e a inevitável chegada de concorrentes.

O duro ataque dos competidores — mais ágeis e eficientes — levou a companhia a perder quase 90% do valor na bolsa nos últimos cinco anos.

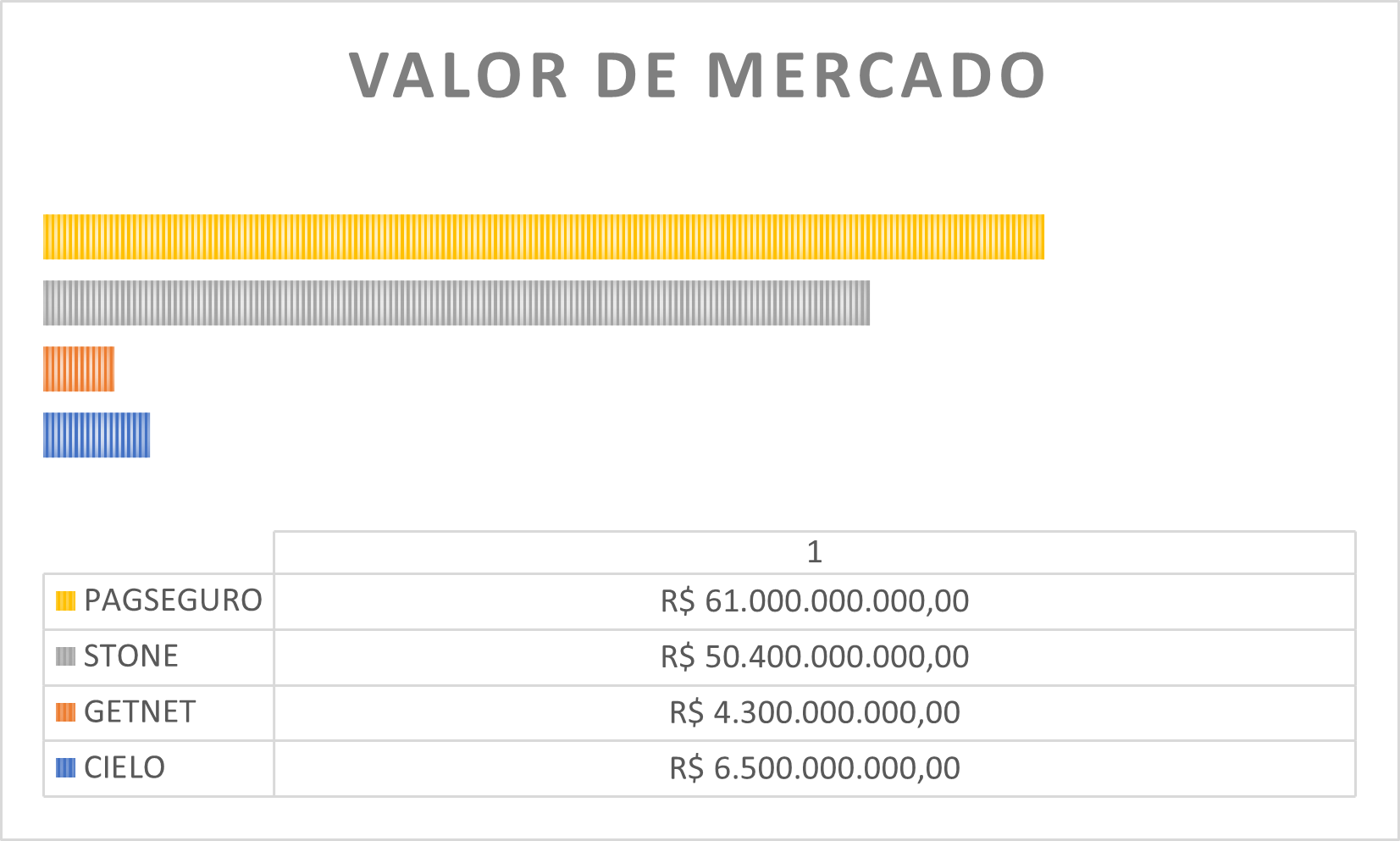

A Cielo vale hoje bem menos que as “novatas” Stone e PagSeguro e chegou a perder momentaneamente a terceira posição para a Getnet — até a empresa do Santander devolver boa parte da forte valorização da estreia.

Nas últimas semanas algumas coisas mudaram, principalmente após a Cielo apresentar um resultado melhor do que o esperado pelo mercado no terceiro trimestre.

Nesse cenário, a disparidade do valor de mercado da Cielo frente às concorrentes chama ainda mais a atenção. Afinal, faz sentido a líder do mercado de pagamentos valer menos que as concorrentes? CIEL3 hoje é uma barganha na bolsa ou as ações podem cair ainda mais?

Leia Também

Segundo informações da própria companhia, a Cielo está presente em mais de 5 mil municípios brasileiros e detém 32% da participação de mercado, o que a coloca no posto de maior credenciadora e processadora de meios de pagamento do Brasil e da América Látina. São 12 mil transações por segundo e cerca de R$ 681 bilhões em volume captado nos últimos 12 meses.

Os números impressionam, mas os analistas chamam a atenção para o fato de que isso está longe de ser o suficiente para permitir que a companhia também seja líder em crescimento, lucro ou rentabilidade.

Criada quando a estrutura comercial era bem diferente do que vemos hoje, a Cielo sempre esteve focada em prestar serviços a grandes varejistas e corporações, o que pode até render um grande volume de pagamentos, mas as taxas negociadas são tradicionalmente mais baixas.

A Cielo de fato segue líder em participação de mercado, mas esse número esconde uma outra história: o percentual vem caindo ano após ano, e não faz muito tempo que a marca era superior a 50%.

Para Larissa Quaresma, analista de investimentos da Empiricus, e Marco Calvi, analista de serviços financeiros do Itaú BBA, esse é um dos pontos principais para o mercado ter penalizado tanto a companhia.

É inegável que o mundo se transformou em uma velocidade absurda nos últimos anos, e um bom termômetro é olhar como a digitalização da economia avançou. Antes cartas fora do baralho, pequenas lojas, restaurantes, salões de beleza, taxistas e até mesmo o comércio informal passaram a contar com a facilidade de uma maquininha de cartão.

Com Cielo e Rede (do Itaú) focadas em volume, novas empresas como Pagseguro, Mercado Pago e Stone encontraram espaço para crescer no mundo físico e também no online, ganhando munição para enfrentar os gigantes de igual para igual.

“A Getnet cresceu num misto dos dois mundos”, aponta Larissa Quaresma, analista de investimentos da Empiricus, sobre a empresa de maquininhas do Santander.

“Ela investiu na adquirência online para o e-commerce, na prestação de serviços para pequenas e médias empresas e no lançamento da SuperGet, voltada para os microempreendedores”.

Enquanto as novatas do ramo correram atrás de abraçar aqueles que por muito tempo foram ignorados pelas grandes redes de maquininhas, a Cielo apanhou para acompanhar — o que explica parcialmente a elevada perda de participação dos últimos anos.

Apesar de ainda aparecer na frente das concorrentes, os analistas projetam que essa posição está ameaçada, e o resultado se reflete no preço das ações, já que o mercado olha para frente e precifica um crescimento, se perguntando quem serão os vencedores no futuro.

Para a analista da Empiricus, o quadro econômico atual deixa mais difícil calcular se o preço atual se justifica ou não. Durante a pandemia, diversas pequenas e médias empresas saíram machucadas.

Além disso, a dinâmica de crescimento do e-commerce deve continuar se consolidando - o que pode ser sinal de más notícias. Historicamente, a Cielo não tem se mostrado competitiva no segmento online.

Com a listagem da Getnet, a comparação entre as duas companhias se tornou inevitável, mas talvez essa não deva ser a pergunta a ser feita.

Para Stefan Darakdjian, sócio da Meraki Capital e analista do setor financeiro, existem concorrentes maiores e mais eficientes no setor. Ou seja, é preciso olhar para a dinâmica (bem) competitiva do setor, que preocupa empresas como a Cielo.

Além de capilaridade, também é preciso mudar para se manter vivo no jogo. Para Marco Calvi, analista de serviços financeiros do Itaú BBA, o segmento de pagamentos e adquirência é hoje um dos mais dinâmicos da bolsa de valores, o que acaba demandando capacidade rápida de adaptação.

A mudança do setor e a evolução da regulamentação das fintechs e novas propostas feitas pelo próprio Banco Central obrigaram as maquininhas a serem muito mais do que apenas maquininhas.

A indústria se tornou mais complexa e a nova oferta de produtos abrange o setor bancário. Quer uma conta-corrente, softwares de controle e crédito fácil? Elas podem fazer isso por você.

Com os controladores da Cielo sendo dois bancos - Bradesco e Banco do Brasil -, os desafios de expansão do ecossistema parecem maiores para a companhia.

Calvi vê a estrutura como mais desafiadora, já que o controle difuso deixa as decisões mais lentas do que as outras empresas, e a oferta de produtos e serviços pode ser mais limitada. Afinal, os bancões irão preferir ofertar crédito via Cielo ou pelas suas plataformas principais?

E esse pode ser um dos gatilhos por trás do desconto das ações frente aos outros concorrentes, principalmente porque os contratos com os bancos reguladores são de uma época em que a indústria de adquirência era bem diferente.

Talvez você esteja pensando o mesmo que eu: mas a Getnet não enfrenta o mesmo conflito com o Santander?

O analista do Itaú BBA não descarta que este seja um fator a ser levado em consideração, mas a existência de apenas um controlador facilita a tomada de decisões.

Fora que a estrutura da Getnet se mostra muito mais moderna e pronta para as novas demandas do setor. “Quando falamos de controle acionário, o investidor mostra um conforto maior com Getnet”.

A onda de ataque dos concorrentes dos últimos anos e os problemas internos da companhia deixam a Cielo em uma situação bem complicada. Em uma tentativa de correr atrás do tempo perdido e enfrentar os seus desafios operacionais, a Cielo anunciou mudanças em seu comando, com a saída de Paulo Caffarelli da presidência.

Segundo a plataforma Trademap, das 13 recomendações consolidadas pela ferramenta, 10 indicam um posicionamento neutro, duas são recomendação de venda e apenas uma de compra.

Para Darakdjian, da Meraki Capital, ainda não é possível enxergar uma luz no fim do túnel quando o assunto é crescimento de margens e participação de mercado.

“Isso a coloca em uma situação complicada para avaliação, onde todas as premissas futuras são 'piores' que as atuais. Caso esses pontos mostrem uma reversão, acredito que as ações se recuperem rapidamente”.

Em relatório recente, os analistas do JP Morgan possuem um olhar mais otimista para a empresa. O banco, que elevou sua recomendação para neutra após os resultados do terceiro trimestre, acredita que os riscos já estão bem incorporados ao preço dos papéis, o que dá margem para uma recuperação nos próximos meses.

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA