O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com os juros mais baixos da história, é bem provável que você não consiga se aposentar com a renda desejada, caso não mude nada na sua forma de contribuir para a previdência

Se você investe em previdência privada com o objetivo de garantir uma aposentadoria mais tranquila, e seu plano foi contratado em tempos de juros altos no Brasil, eu tenho uma má notícia: se você não fizer absolutamente nada e continuar investido exatamente como sempre fez, é bem provável que tenha uma grande decepção lá na frente.

Com a Selic nas suas mínimas históricas de 2% ao ano e o juro real no Brasil pouco acima de 1%, a vida ficou difícil para os planos de previdência.

Com mais de 90% do seu patrimônio alocado em renda fixa (pública ou privada), a previdência privada vai ter que rebolar para bater suas metas atuariais.

A chance de você obter uma remuneração inferior àquela que você simulou na época da contratação do plano se tornou relevante.

Ainda que a Selic volte a subir daqui a algum tempo, vivemos hoje num mundo de juros estruturalmente baixos. Dificilmente ela voltará para o nível dos dois dígitos - e se voltar, não deve ser em breve.

Num cenário como esse, conseguir viver de renda não é trivial. Se você ainda tem um bom prazo pela frente, é hora de rever o seu planejamento, para não acabar se deparando com um patrimônio ou um benefício menor que o esperado quando chegar a hora de pendurar as chuteiras.

Leia Também

Eu conversei com alguns especialistas em planejamento financeiro e previdência privada para saber como, exatamente, deve ser feita essa revisão. Reuni os principais pontos a seguir.

Se você ainda não começou a poupar para a aposentadoria e pensa em contratar um plano de previdência privada (eles são vantajosos para esse tipo de objetivo, pois contam com uma série de benefícios tributários no longo prazo), é bom também levar esses pontos em consideração.

A primeira coisa que você deve fazer, se você já investe em previdência privada, é refazer as suas simulações com uma rentabilidade mais condizente com a nova realidade de juros baixos.

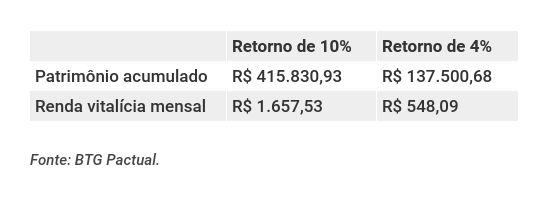

Apenas para te dar um exemplo do impacto que os juros baixos podem ter no seu processo de acumulação, eu pedi para o Gabriel Escabin, head de produtos de Vida e Previdência do BTG Pactual, montar uma simulação hipotética para mim em dois cenários de rentabilidade bastante distintos.

Imaginamos um homem de 35 anos que planeja se aposentar em 2050, com 65 anos, um plano tipo VGBL e aportes mensais de apenas R$ 200.

No primeiro cenário, uma rentabilidade de 10% ao ano; no segundo, de apenas 4% - muito inferior, mas que, no cenário atual, representa pouco mais de 200% do CDI, o que não é um retorno fácil de se obter, mas ainda é factível com um produto diversificado. O resultado você confere a seguir:

Uma renda três vezes menor, que tal?

A planejadora financeira certificada pela Planejar (CFP®) , Maristela Gorayb, aconselha o investidor a olhar para a carteira ao menos uma vez ao mês, para acompanhar, rever projeções e verificar se está no caminho certo.

Ela atesta que mantém o hábito de refazer as simulações de aposentadoria de tempos em tempos, para o caso de os parâmetros irem mudando no meio do caminho. “É como viajar com um mapa e uma bússola. O mapa te mostra o caminho, mas a bússola é o que confirma se você está na direção certa”, diz.

Gorayb destaca que a questão do prazo de acumulação se torna tão crucial num mundo de juros baixos, que o ideal mesmo é que os pais já comecem a poupar para a previdência dos filhos, se possível.

Refeitas as simulações, você deve concluir que talvez precise atrasar a sua aposentadoria em alguns anos, para ter um prazo maior de acumulação; ou ainda, que precisará aumentar o valor das suas contribuições.

Finalmente, se o seu plano for muito conservador - e é bem provável que seja - talvez você constate que só será capaz de atingir seu objetivo correndo um pouco mais de risco, para obter um retorno maior. Vamos começar por aí.

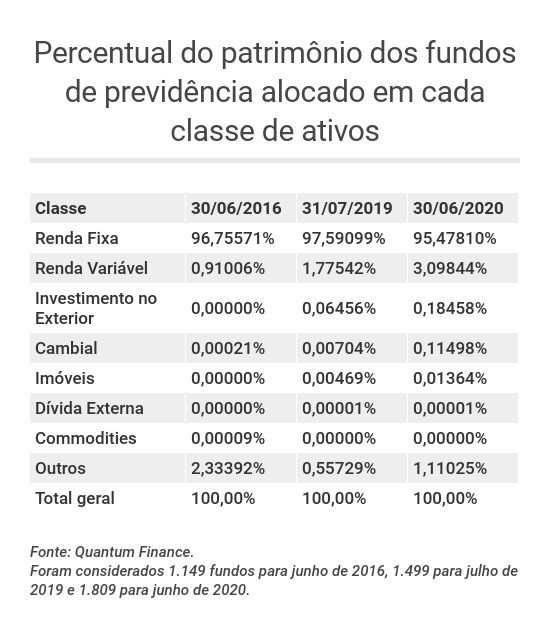

Segundo um levantamento que a consultoria Quantum Axis fez para mim, cerca de 95% do patrimônio dos fundos de previdência privada - aqueles que recebem a classificação Previdência, da Anbima - estava investido em renda fixa (pública ou privada) no mês de junho deste ano, data do último dado disponível.

Embora a legislação já permita que fundos de previdência invistam uma boa parcela do seu patrimônio em outras classes de ativos, como ações e imóveis, os ativos de renda fixa - dentre eles os mais conservadores - continuam dominando as carteiras.

E pouco mudou desde o início do último ciclo de queda nos juros, em 2016:

Mas será que faz sentido que investimentos de longo prazo invistam praticamente todos os seus recursos em ativos que ficam do lado mais conservador do espectro? Muitos dos quais com remuneração atrelada a um CDI declinante?

Apesar de essa ser a cara da indústria de fundos de previdência, já existem muitos fundos no mercado que replicam - ao menos em parte - a estratégia de fundos multimercados e de ações renomados, com carteiras mais diversificadas e com maior potencial de retorno.

Esses planos estão disponíveis nas principais plataformas de investimento, e até grandes bancos já oferecem esse tipo de produto. Em geral, são fundos geridos por casas independentes de investimento e estruturados por seguradoras.

“Hoje já existem produtos que investem 70% do patrimônio em ações disponíveis para o investidor de varejo. Para o investidor qualificado, há produtos que investem até 100% do patrimônio em ações. Assim que a legislação permitiu, nós começamos a lançar esse tipo de produto”, conta Henrique Diniz, diretor de Previdência da Icatu Seguros.

Ele conta que 60% dos produtos de previdência da Icatu são fundos multimercados, de ações ou de crédito privado, e apenas 40% é renda fixa, sendo que esse percentual também inclui os chamados fundos de inflação, que investem em títulos que pagam uma taxa prefixada, mais a variação de um índice de preços.

Se o seu plano de previdência tem um perfil muito conservador e rende perto do CDI, talvez você deva se perguntar se não seria o caso de diversificar e correr um pouco mais de risco.

É claro que você deve ficar atento ao seu prazo de acumulação e ao seu perfil de investidor. Se você está perto de se aposentar, talvez não seja mesmo o caso de correr risco. Mas se você tem mais de cinco ou dez anos de acumulação pela frente, e trata-se de um investimento de longo prazo, talvez seja hora de começar a reconsiderar.

Gabriel Escabin, do BTG, explica que, para quem tem perfil conservador, rever o nível de risco da previdência privada não significa pular direto para o investimento em ações. “O investidor pode começar com um produto com volatilidade um pouquinho maior, em torno de 1% ou 1,5%”, diz.

Para investidores conservadores, a diversificação da previdência privada começa pela alocação em fundos que invistam em títulos de crédito privado, principalmente aqueles com remuneração atrelada à inflação, que ainda pertencem à classe de renda fixa, mas têm um risco maior de calote do que os títulos públicos.

Investidores moderados já podem começar a encarar fundos de previdência multimercados, que investem em múltiplas classes de ativos além dos títulos públicos, podendo incluir crédito privado, moedas e até mesmo ações. E os mais arrojados e com mais prazo pela frente já podem incluir fundos previdenciários de ações.

Henrique Diniz, da Icatu, lembra a importância da diversificação, para que não haja tanta volatilidade na parcela da carteira dedicada à previdência.

Já para Maristela Gorayb, o ideal é optar por produtos de maior risco, principalmente nos primeiros dois terços do prazo de acumulação.

Outra forma de incrementar a rentabilidade do seu plano de previdência é baixando os seus custos, se possível.

Fundos de gestão passiva, que apenas se limitam a seguir um índice de referência, não deveriam cobrar mais que 1% ao ano de taxa de administração, diz Gabriel Escabin. “No BTG, a taxa de administração dos fundos de previdência mais conservadores baixou, recentemente, de 0,3% para 0,2% ao ano”, diz.

Já os planos com taxa de carregamento devem ser evitados ou trocados. Hoje há uma série planos acessíveis que não cobram esta taxa, que nada mais é que um percentual que come uma parte de cada aporte que o investidor faz.

Finalmente, é bem possível que você não consiga atingir o seu objetivo aportando a quantia mensal que era suficiente no tempo dos juros altos.

Os R$ 200 que antes poderiam gerar uma renda complementar vitalícia de R$ 1.600, R$ 2 mil, hoje não geram um salário mínimo por mês, conforme vimos na simulação.

Se possível, aumente os valores investidos em previdência privada, principalmente se você não estiver disposto a correr mais risco.

“O mais importante, ao poupar para a aposentadoria, é a acumulação. O investimento é um fator suplementar. Se você acumula, você chega a algum lugar”, diz Escabin.

Mas, afinal, como rever a carteira de previdência? Como trocar de plano e o que levar em conta ao fazê-lo?

Para elevar os aportes, basta que você passe a aplicar uma quantia maior todos os meses, ou solicite, junto à sua instituição financeira, a elevação do valor a ser debitado da sua conta.

Agora, para mudar o perfil da carteira, pode haver dois caminhos. Se o seu plano tiver um perfil “multifundos” - do tipo que permite investir em diferentes fundos por meio de um único produto, e mudar de um para outro quando o investidor desejar -, basta entrar em contato com a sua instituição financeira (assessor ou gerente de investimentos) e solicitar a readequação da carteira para um perfil mais arrojado do que o atual.

O próprio BTG tem um produto desse tipo, em que o plano tem mais de 20 produtos sob o seu chapéu. “Se o cliente quiser sair, por exemplo, de um fundo de ações para um de renda fixa, ele pode apenas solicitar por e-mail ao seu assessor”, explica Gabriel Escabin.

Esse tipo de produto permite, por exemplo, que o investidor comece com uma carteira mais arrojada e passe a deixá-la mais conservadora à medida que vai se aproximando da aposentadoria, o que é o ideal. Ou, caso tenha começado com uma carteira excessivamente conservadora, que vá aos poucos adicionando risco.

Outra forma de readequar a sua carteira é fazendo a chamada portabilidade, disponível para qualquer investidor de previdência privada.

Por meio desse procedimento, você consegue trocar de plano dentro da própria instituição financeira ou entre instituições financeiras diferentes, sem custo algum, sem pagar IR e sem perder o prazo de investimento, importante para quem contratou a tabela regressiva de imposto de renda.

Se você sente que seu plano é muito caro ou muito conservador, e deseja um plano com taxas menores e maior diversificação na carteira, basta solicitar a portabilidade. Eu explico como o procedimento funciona nesta outra matéria.

Recado especial para quem tem um plano de previdência com tábua atuarial antiga e deseja, no futuro, contratar uma das modalidades de renda, e não fazer resgates programados: ao fazer portabilidade, você perde a sua tábua atuarial original e automaticamente contrata uma tábua nova.

As tábuas novas tendem a ser mais desvantajosas. Então pode ser que manter o seu plano mais caro e conservador seja mais interessante. Não deixe de simular a sua renda futura caso esteja considerando a troca. Eu falo mais sobre esse assunto nesta matéria.

Caso a portabilidade realmente não seja vantajosa no seu caso, uma alternativa é manter a previdência antiga e contratar uma previdência nova, adicional, mais barata e diversificada para complementar a primeira.

10 de julho de 2026 - 11:17

10 de julho de 2026 - 11:17

VACINA ATUALIZADA

10 de julho de 2026 - 10:27

10 de julho de 2026 - 10:27

10 de julho de 2026 - 8:36

10 de julho de 2026 - 8:36

PRÊMIO ATRÁS DE PRÊMIO

10 de julho de 2026 - 6:16

10 de julho de 2026 - 6:16

ATENÇÃO BENEFICIÁRIOS!

10 de julho de 2026 - 6:05

10 de julho de 2026 - 6:05

CIDADE DAS ÁGUAS

![[Imagem: Divulgação]](https://www.seudinheiro.com/uploads/2026/07/20240607-WEG-Blumenau-2340-400x225.jpg) 9 de julho de 2026 - 16:00

9 de julho de 2026 - 16:00

Conteúdo Empiricus

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

DE NOVO ELA!

9 de julho de 2026 - 5:07

9 de julho de 2026 - 5:07

O QUE ABRE E O QUE FECHA

8 de julho de 2026 - 19:51

8 de julho de 2026 - 19:51

TRÉGUA NOS JUROS?

8 de julho de 2026 - 15:43

8 de julho de 2026 - 15:43

SEM ATRASO!

8 de julho de 2026 - 12:32

8 de julho de 2026 - 12:32

FIM DAS FRAUDES

8 de julho de 2026 - 10:48

8 de julho de 2026 - 10:48

PASSAGEM DE GRAÇA?

8 de julho de 2026 - 10:37

8 de julho de 2026 - 10:37

Conteúdo Empiricus

8 de julho de 2026 - 8:11

8 de julho de 2026 - 8:11

SEMPRE ELA

![[Imagem: Canva]](https://www.seudinheiro.com/uploads/2026/07/Fotos-Julia-Takeashi-2-400x225.jpg) 8 de julho de 2026 - 8:00

8 de julho de 2026 - 8:00

Conteúdo Market Makers

7 de julho de 2026 - 17:05

7 de julho de 2026 - 17:05

ECONOMIA

7 de julho de 2026 - 15:09

7 de julho de 2026 - 15:09

LEILÃO

7 de julho de 2026 - 12:00

7 de julho de 2026 - 12:00

Conteúdo Market Makers

7 de julho de 2026 - 11:31

7 de julho de 2026 - 11:31

ANVISA ALERTA

7 de julho de 2026 - 11:20

7 de julho de 2026 - 11:20

ROTA INTERROMPIDA