Trump ou Biden? Qual candidato é melhor para os seus investimentos?

O mercado estava morrendo de medo de uma vitória democrata, mas agora está meio que torcendo por Biden de olho no tamanho e no alcance dos estímulos fiscais planejados pelo candidato

Nos aproximamos rapidamente das eleições presidenciais americanas, as quais prometem não só trazer volatilidade para o mercado, como também decidir o rumo da maior economia do mundo pelos próximos quatro anos. Notadamente, a posição de presidente dos EUA se trata da mais importante e poderosa no Ocidente.

Leia também:

- OPORTUNIDADE: Confira as ações e FIIs favoritos das carteiras recomendadas das corretoras

- O que esperar e como navegar no oceano dos mercados no último trimestre

- Lembrar do passado é sofrer duas vezes: pedaladas e uma eleição americana

- Com Tesouro Selic negativo, é o caso de rever a sua reserva de emergência?

Muitas vezes, a depender da composição do Congresso e do alinhamento com a Suprema Corte, estamos falando da pessoa mais poderosa do planeta. Assim, a decisão eleitoral costuma ser acompanhada pelo mundo inteiro.

Os desdobramentos são muitos...

Contudo, está em jogo o comportamento econômico-social dos EUA na entrada da nova década que se inicia, possibilitando novos paradigmas a serem adotados mundialmente. Conta Covid, tributação, quadro fiscal, panorama monetário, meio ambiente, comércio global, infraestrutura e tecnologia… A maneira como abordaremos tais temáticas nos próximos anos podem mudar completamente a depender de quem sair vitorioso.

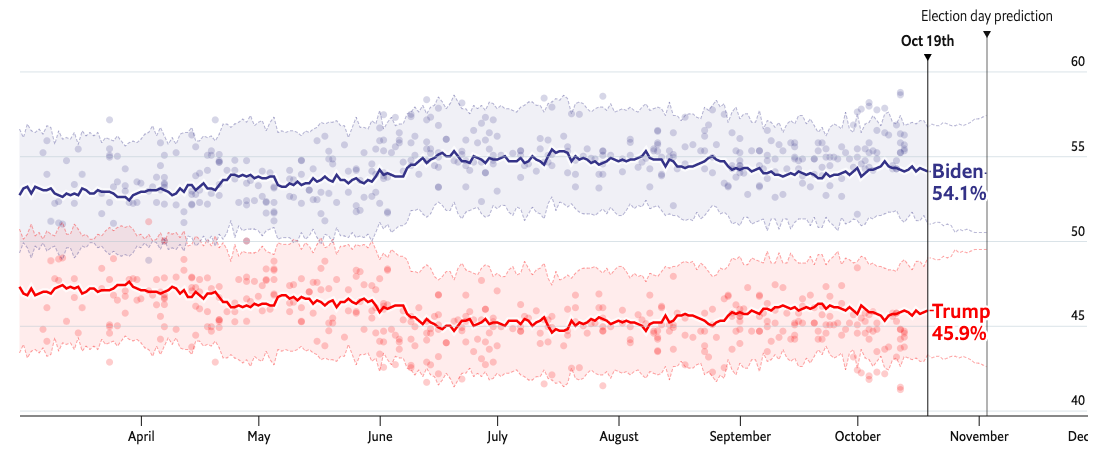

Até agora, Joe Biden está na frente nas pesquisas, com algo como 90% de chance de vitória segundo o modelo da The Economist.

Projeção final para a Casa Branca

Leia Também

Ataque hacker e criptomoedas: por que boa parte do dinheiro levado no “roubo do século” pode ter se perdido para sempre

Eve, subsidiária da Embraer (EMBR3), lança programa de BDRs na B3; saiba como vai funcionar

O modelo da The Economist é interessante porque busca corrigir os vieses que tornaram as projeções para as eleições de 2016 equivocadas. O leitor deve se lembrar que a maior parte das pesquisas apontavam para a vitória da democrata Hillary Clinton, mas acabaram errando vergonhosamente.

Para corrigir, o modelo leva em conta todas as pesquisas, nacionais e estaduais, histórico de votação no estado e outras características mais específicas, como dados demográficos mais densos (raciais, educacionais e de classe).

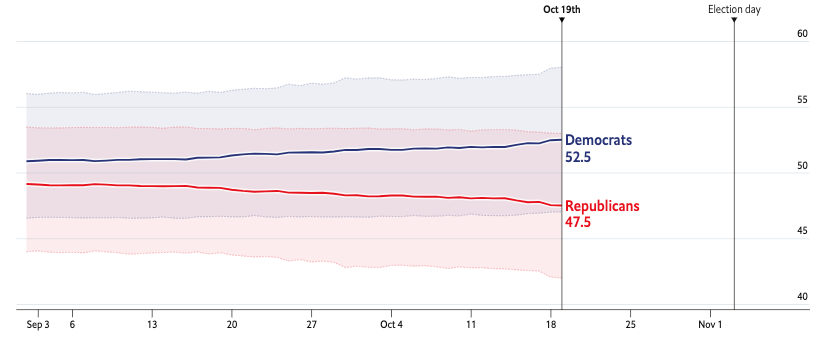

Projeção por Voto Popular

O gráfico acima mostra que, provavelmente, o democrata Joe Biden leve a corrida pela ótica do voto popular. Nos EUA, contudo, o voto popular pouco pode nos dizer, pois quem decide as eleições é o colégio de delegados eleitorais, baseados no modelo de winner takes all. Segundo o mesmo modelo, temos a seguinte projeção:

Projeção por Colégio Eleitoral

Como de costume, a decisão em si estaria em alguns estados chaves (swing States), os quais costumam definir as eleições por não terem um candidato ou partido de preferência.

Projeção por estado com sua respectiva probabilidade associada

Por mais que os prognósticos atuais apontem para uma vitória de Biden, historicamente as chances são de que Trump mantenha a Casa Branca. No passado recente, apenas dois presentes americanos não conseguiram reeleição: Jimmy Carter e George H. W. Bush (Bush Sênior).

É a economia

Curiosamente, as condições que pressionaram os presidentes a perder o cargo foram predominantemente econômicas. Se me perguntassem ao final do ano passado quem sairia vitorioso, provavelmente responderia com bastante firmeza o nome de Trump. Foi justamente aquele que prometia ser o principal trunfo do republicano que acabou se tornando sua dor de cabeça: a economia.

Até 2019, os EUA estavam voando. O novo coronavírus, entretanto, jogou tudo para o espaço. Há quem argumente que não teria sido culpa do presidente americano e que, portanto, seria injusto julgar os quatro anos de seu governo pela crise atual.

Seria verdade se não fossem três pontos:

- a maioria da população americana leu a reação de Trump como inadequada e uma das responsáveis do tamanho do problema causado;

- a profundidade da crise, comparável com momentos únicos de nossa história, como uma Guerra Mundial ou a Crise de 29;

- as manifestações raciais depois da morte de George Floyd.

Esses pontos depuseram contra o presidente, que era favorito até o final de 2019. Agora, a situação mudou e são quatro principais cenários que se apresentam no futuro, dos quais dois apenas se mostram mais relevantes segundo a equipe do UBS.

Os diferentes cenários eleitorais para as eleições de 2020

No primeiro cenário, teríamos a chamada “Onda Azul”, na qual os democratas tomariam para si a Casa Branca, manteriam a Câmara e viram o jogo no Senado. No segundo, Biden tomaria a Casa Branca, mas não conseguiria virar o jogo no Senado, mantendo o Congresso dividido como hoje.

No terceiro, temos o "Status Quo", em que Trump mantém a Casa Branca e os republicanos continuam no controle do Senado (situação atual). Por fim, mas menos provável, Trump manteria a Casa Branca e os republicanos continuariam com o Senado, ganhando também a Câmara (resultado de 2016).

Dos cenários em questão, o primeiro e o segundo chamam a atenção nas estimativas do UBS. Vamos dar uma olhada no modelo da The Economist para a situação atual.

Projeção para o Senado Federal

Projeção para a Câmara dos Representantes

É melhor torcer pela “Onda Azul” ou pelo “Status Quo”?

Agora, de maneira sóbria e sem juízo de valor ideológico, podemos estudar os dois cenários mais prováveis, a “Onda Azul” e o “Status Quo” — segundo o UBS. Vale dizer que os dois cenários desaguam em perspectivas bem diferentes…

Antes, uma verificação da Julius Baer sobre o que costuma auferir maiores retornos para os ativos de risco historicamente. Os desfechos para 2020 estariam entre a possibilidade de um presidente reeleito ou de um novo presidente com novo partido.

Entre as duas, a possibilidade de uma “Onda Azul" seria mais atrativa…

Mas vamos entender um fator de atenção antes de próximas conclusões.

Acredito que o principal ponto de atenção seja o fiscal. A disparidade nas plataformas de política fiscal dos dois candidatos é bastante direta. Entendo que o presidente Trump dependeria do financiamento via déficit para manter sua redução de impostos e, ao mesmo tempo, aumentar o investimento federal na infraestrutura física do país.

Biden, por outro lado, propõe reverter os cortes de impostos promulgados em 2017 e redirecionar os rendimentos resultantes para combater as mudanças climáticas e expandir a cobertura de saúde — projetos de infraestrutura também estão no radar.

Em qualquer caso, quer o presidente seja reeleito ou os eleitores escolham o ex-vice-presidente, o tamanho do déficit federal está destinado a permanecer grande.

Abaixo, um esquema do Bank of America com as perspectivas do que seria melhor em termos que liquidez para o mercado. Não é segredo para ninguém que o mercado tem se tornado viciado em liquidez. Hoje, é imperativa a necessidade de um pacote fiscal para suportar a economia, que não se sustentará apenas com esteroides monetários.

Agora, o mercado está meio que torcendo pelo Biden, uma vez que considera possível que o democrata leve também o controle das duas casas no Congresso, injetando mais dinheiro na economia. Essa virada na percepção do mercado me chamou a atenção porque antes os agentes estavam morrendo de medo de uma vitória democrata, principalmente por conta do aumento dos impostos.

Acontece que o tamanho e o alcance dos estímulos fiscais planejados por um governo Biden também são muito maiores do que os contemplados pelo atual presidente. O resultado líquido é neutralizar alguns dos efeitos adversos dos aumentos de impostos sobre a taxa de crescimento econômico.

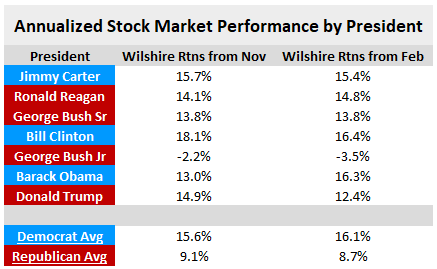

A história recente também parece ser favorável a um governo democrata. O que significa que existem motivos para estarmos otimistas tanto em um governo Biden, como em um governo Trump.

O favorito na corrida, por sua vez, entregaria hipoteticamente uma economia mais forte.

Se do ponto de vista tributário Trump pode ter seus benefícios, do ponto de vista internacional seus posicionamentos impulsivos e muitas vezes agressivos geram pressão sobre o mercado.

Grosso modo, a volatilidade do twitter de Trump tem preço. Um presidente mais estável seria positivo para o mercado. Curioso notar que presidentes democratas, talvez por um caráter mais estável no âmbito internacional, entregaram mais retorno em Bolsa também.

Além disso, um governo democrata também tende a uma visão de comércio global multilateral e mais livre, diferente do mundo sob Trump, com barreira protecionistas e mais bilateral. Em um ambiente de maior pujança do comércio global, que tanto precisamos agora para recuperar a economia, países emergentes se beneficiam.

Naturalmente, o Brasil é um candidato bem óbvio para atrair investimento se entrarmos em um novo ciclo de emergentes e commodities no mundo a partir de um governo Biden. Claro, isso se endereçarmos corretamente nosso problema fiscal.

Para saber a melhor estratégia em relação como proceder, independente do presidente escolhido, apresentamos a série Palavra do Estrategista, best-seller da Empiricus. Nela, Felipe Miranda, nosso estrategista-chefe, compartilha com nossos assinantes suas mais variadas ideias de como ganhar dinheiro no Brasil e no mundo.

COMPARTILHAR

Smart Fit (SMFT3) falha na série: B3 questiona queda brusca das ações; papéis se recuperam com alta de 1,73%

Na quarta-feira (2), os ativos chegaram a cair 7% e a operadora da bolsa brasileira quis entender os gatilhos para a queda; descubra também o que aconteceu

Ibovespa vale a pena, mas vá com calma: por que o UBS recomenda aumento de posição gradual em ações brasileiras

Banco suíço acredita que a bolsa brasileira tem espaço para mais valorização, mas cita um risco como limitante para alta e adota cautela

Da B3 para as telinhas: Globo fecha o capital da Eletromidia (ELMD3) e companhia deixa a bolsa brasileira

Para investidores que ainda possuem ações da companhia, ainda é possível se desfazer delas antes que seja tarde; saiba como

Os gringos investiram pesado no Brasil no primeiro semestre e B3 tem a maior entrada de capital estrangeiro desde 2022

Entre janeiro e junho deste ano, os gringos aportaram cerca de R$ 26,5 bilhões na nossa bolsa — o que impulsionou o Ibovespa no período

As nove ações para comprar em busca de dividendos no segundo semestre — e o novo normal da Petrobras (PETR4). Veja onde investir

Bruno Henriques, analista sênior do BTG Pactual, e Ruy Hungria, analista da Empiricus Research, contam quais são os papéis mais indicados para buscar dividendos no evento Onde Investir no Segundo Semestre, do Seu Dinheiro

Ibovespa faz história e chega aos 141 mil pontos pela primeira vez na esteira dos recordes em Nova York; dólar cai a R$ 5,4050

O Ibovespa acabou terminando o dia aos 140.927,86 pontos depois de renovar recorde durante a sessão

Banco do Brasil (BBAS3): enquanto apostas contra as ações crescem no mercado, agência de risco dá novo voto de confiança para o banco

A aposta da S&P Global Ratings é que, dadas as atividades comerciais diversificadas, o BB conseguirá manter o ritmo de lucratividade e a estabilidade do balanço patrimonial

Na contramão do Ibovespa, Petrobras (PETR4), Prio (PRIO3) e Brava (BRAV3) garantem ganhos no dia; saiba o que ajudou

A commodity está em alta desde o início da semana, impulsionado por tensões no Oriente Médio — mas não é só isso que ajuda no avanço das petroleiras

S&P 500 e Nasdaq renovam máximas históricas, mas um dado impede a bolsa de Nova York de disparar; Ibovespa e dólar caem

No mercado de câmbio, o dólar à vista continuou operando em queda e renovando mínimas depois de se manter no zero a zero na manhã desta quarta-feira (2)

Onde investir: as 4 ações favoritas para enfrentar turbulências e lucrar com a bolsa no 2º semestre — e outras 3 teses fora do radar do mercado

Com volatilidade e emoção previstas para a segunda metade do ano, os especialistas Gustavo Heilberg, da HIX Capital, Larissa Quaresma, da Empiricus Research, e Lucas Stella, da Santander Asset Management, revelam as apostas em ações na bolsa brasileira

Bresco Logística (BRCO11) diz adeus a mais um inquilino, cotas reagem em queda, mas nem tudo está perdido

O contrato entre o FII e a WestRock tinha sete anos de vigência, que venceria apenas em setembro de 2029

Gestora lança na B3 ETF que replica o Bloomberg US Billionaires e acompanha o desempenho das 50 principais empresas listadas nos EUA

Fundo de índice gerido pela Buena Vista Capital tem aplicação inicial de R$ 30 e taxa de administração de 0,55% ao ano

Ibovespa em 150 mil: os gatilhos para o principal índice da bolsa brasileira chegar a essa marca, segundo a XP

A corretora começa o segundo semestre com novos nomes em carteira; confira quem entrou e as maiores exposições

Ibovespa fecha primeiro semestre de 2025 com extremos: ações de educação e consumo sobem, saúde e energia caem

Entre os destaques positivos estão a Cogna (COGN3), o Assaí (ASAI3) e a Yduqs (YDUQ3); Já na outra ponta estão RaiaDrogasil (RADL3), PetroRecôncavo (BRAV3) e São Martinho (SMTO3)

XP Log (XPLG11) vai às compras e adiciona oito ativos logísticos na carteira por até R$ 1,54 bilhão; FIIs envolvidos disparam na B3

Após a operação, o XPLG11 passará a ter R$ 8 bilhões em ativos logísticos e industriais no Brasil

É hoje! Onde Investir no Segundo Semestre traz a visão de grandes nomes do mercado para a bolsa, dólar, dividendos e bitcoin; veja como participar

Organizado pelo Seu Dinheiro, o evento totalmente online e gratuito, traz grandes nomes do mercado para falar de ações, criptomoedas, FIIs, renda fixa, investimentos no exterior e outros temas que mexem com o seu bolso

“Não é liderança só pela liderança”: Rodrigo Abbud, sócio do Patria Investimentos, conta como a gestora atingiu R$ 28 bilhões em FIIs — e o que está no radar a partir de agora

Com uma estratégia de expansão traçada ainda em 2021, a gestora voltou a chamar a atenção do mercado ao adicionar a Genial Investimentos e a Vectis Gestão no portfólio

Nada de ouro ou renda fixa: Ibovespa foi o melhor investimento do primeiro semestre; confira os outros que completam o pódio

Os primeiros seis meses do ano foram marcados pelo retorno dos estrangeiros à bolsa brasileira — movimento que levou o Ibovespa a se valorizar 15,44% no período

Bolsas nas máximas e dólar na mínima: Ibovespa consegue romper os 139 mil pontos e S&P 500 renova recorde

A esperança de que novos acordos comerciais com os EUA sejam fechados nos próximos dias ajudou a impulsionar os ganhos na última sessão do mês de junho e do semestre

É possível investir nas ações do Banco do Brasil (BBAS3) sem correr tanto risco de perdas estrondosas, diz CIO da Empiricus

Apesar das recomendações de cautela, muitos investidores se veem tentados a investir nas ações BBAS3 — e o especialista explica uma forma de capturar o potencial de alta das ações com menos riscos

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP