Os obstáculos no caminho da sua aposentadoria precoce – e o dilema da ‘idade ideal’

Se aposentar jovem exige vencer o tabu de “vagabundo” e uma disciplina para poupar e investir ao longo de 10 anos

Neste domingo pré-natalino, começo com um agradecimento a todos os leitores que me escreveram na última semana. Eu, o Richard Camargo e a Marina Gazzoni nos dividimos para conseguir dar conta de ler as centenas de e-mails que chegaram. A ideia de se aposentar aos 40 anos (ou o quanto antes) é tentadora, mas o caminho é cheio de obstáculos.

Se você está chegando aqui agora, na minha primeira coluna eu pedi aos leitores que refletissem sobre três questões:

- Quantos anos você tem?

- Com quantos anos você quer se aposentar?

- Qual o maior obstáculo que o separa deste objetivo?

As respostas trazem relatos variados de dilemas pessoais, como a dificuldade de poupar, dúvidas sobre onde investir e, claro, o hiato entre a idade atual e sua aposentadoria. Recebi relatos da máxima relevância e vou abordar alguns deles nos próximos domingos.

Antes de qualquer coisa, quero falar sobre aquele que considero o primeiro obstáculo a todos os investidores que desejam se aposentar antes do senso comum: a moral penitente.

O primeiro desafio para se aposentar aos 40 anos (ou o quanto antes) não é econômico. Trata-se de um desafio moral, herdado de um tabu. Se não formos capazes de reconhecê-lo desde já, não poderemos seguir em frente.

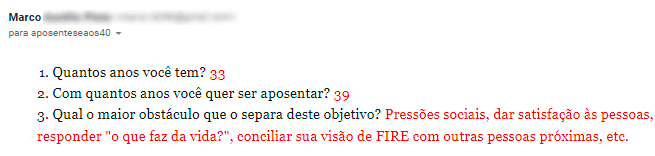

Lembrei disso quando li o e-mail enviado pelo Marco Aurélio:

Leia Também

Vale puxa ferro, Trump se reúne com Xi, e bolsa bateu recordes: veja o que esperar do mercado hoje

Rodolfo Amstalden: O silêncio entre as notas

Ele está preocupado em como as pessoas próximas vão reagir quando ele conquistar seu objetivo de se aposentar aos 39 anos.

A pressão social para trabalhar até o fim da vida é algo que quem busca se aposentar antes terá de encarar.

Sugiro que você puxe uma conversa na festa de Natal sobre seus planos de se aposentar cedo e veja o que acontece.

É bem possível que você seja criticado por ter o desejo de se aposentar antes do que a média. Pode ser até que aquele seu tio mala te chame de vagabundo.

Como é Natal, torço para que ele se contenha e deixe o comentário para depois que o peru esfriar. Mas é quase certo que alguém na mesa vai ao menos pensar isso.

Eu sinceramente não vejo como chamar de vagabundo alguém que economiza e investe boa parte do que ganha mensalmente. E tem um diagnóstico lúcido sobre onde quer estar daqui a dez ou quinze anos.

De onde vem o preconceito?

Vem da moral penitente de que o emprego deve ser encarado como um sacrifício necessário, de que precisamos sofrer 40 anos em um trabalho medíocre para depois tentar espremer algo de um INSS desidratado.

O trabalho sem motivação e por sacrifício é a grande epidemia moderna. Estamos cada vez mais cansados de engolir isso goela abaixo.

A maioria das pessoas passa os "melhores" anos de suas vidas profissionais dedicando energia a tarefas inúteis, reuniões monótonas e metas inatingíveis.

Diga-me: é isso que você quer para sua vida?

O trabalho sem motivação e por sacrifício é a grande epidemia moderna. Estamos cada vez mais cansados de engolir isso goela abaixo.

A maioria das pessoas passa os "melhores" anos de suas vidas profissionais dedicando energia a tarefas inúteis, reuniões monótonas e metas inatingíveis.

Diga-me: é isso que você quer para sua vida?

A primeira coisa a fazer é libertar-se dessa amarra moral. Hoje você troca seu tempo por um salário porque precisa dele para viver. Ter dinheiro suficiente para viver de renda é a verdadeira liberdade financeira e individual.

Corrida contra o tempo

Outra questão apontada pelos leitores é sobre a idade. Quando, exatamente, você deve começar a trabalhar para a sua aposentadoria? E quem já passou da meia idade deve jogar a toalha ou ainda dá tempo de virar o jogo e fugir da fila do INSS?

Entre os leitores que me escreveram, a maioria tem entre 30 e 50 anos e deseja se aposentar entre os 40 e os 60 anos. Esse é um ótimo sinal, que me encorajou muito a seguirmos adiante.

Alguns até começaram antes e parecem ter um projeto meio encaminhado.

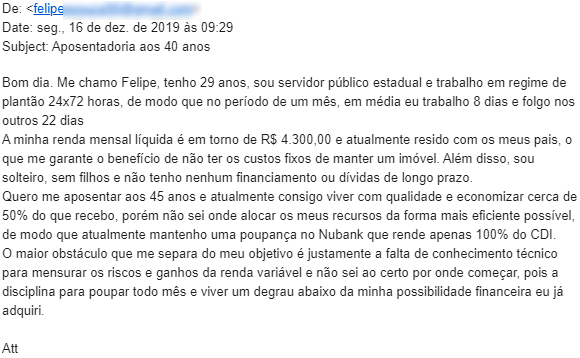

Veja o caso do Felipe:

Ele já poupa uma quantidade relevante do seu salário aos 29 anos. A grande dúvida é onde investir o dinheiro que guarda.

Felipe, você já tem consciência financeira e atitude para aderir ao FIRE. Enxergou o problema relativamente cedo, terá tempo para conseguir executar seu plano e desfrutará da sua liberdade financeira muito antes da média. Continue a acompanhar a coluna que posso lhe ajudar.

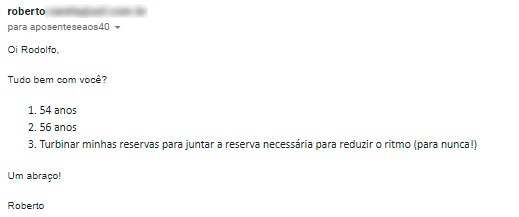

Mas infelizmente eu devo ser sincero e admitir que não poderei ajudar todo mundo. Veja o exemplo do Roberto:

Ele tem 54 anos e pretende se aposentar aos 56 anos. Como requisito, a correta execução do plano de aposentadoria precoce exige um mínimo de dez anos de diferença entre sua idade atual e a idade desejada para se aposentar.

Então, se você não topa dedicar dez anos de agora em diante ou mesmo se não tem esse tempo, eu não me sinto habilitado a ajudar no seu caso.

Com menos de dez anos, teríamos que apostar excessivamente na sorte ou em alguma operação financeira com retornos milagrosos. Esse tipo de abordagem simplesmente não faz o meu perfil.

Acho que a meta de aposentadoria precoce é importante demais para que seja abandonada à sorte ou dependa de milagres.

Em vez disso, prefiro calcular em cima de chances concretas, tendo o tempo e os juros compostos como aliados.

E de quanto tempo estamos falando, exatamente?

Mais do que a sua idade, o importante é avaliar o Delta, ou seja, a diferença entre a sua idade atual e a idade em que você quer ser aposentar.

Então, pouco importa se você tem hoje 20 anos ou 50 anos, desde que esteja confortável com a premissa de dedicar dez anos à construção da sua independência financeira.

Se você tem mais de 50 anos, pelo menos para mim, não faz sentido nenhum que jogue a toalha.

Qualquer planejamento que faça a partir de agora com base na metodologia FIRE trará ganhos exponencialmente maiores do que não fazer nada.

Quando preciso ter?

A terceira dúvida mais frequente que recebi dos leitores é sobre quanto exatamente é necessário juntar para poder dizer “Adeus” ao seu chefe e viver de renda.

Essa questão será o tema da minha próxima coluna aqui no Seu Dinheiro. Prometo que trago um exemplo concreto e um número preciso.

Até o próximo domingo e um excelente Natal!

COMPARTILHAR

Os balanços dos bancos vêm aí, e mercado quer saber se BB pode cair mais; veja o que mais mexe com a bolsa hoje

Santander e Bradesco divulgam resultados nesta semana, e mercado aguarda números do BB para saber se há um alçapão no fundo do poço

Só um susto: as ações desta small cap foram do céu ao inferno e voltaram em 3 dias, mas este analista vê motivos para otimismo

Entenda o que aconteceu com os papéis da Desktop (DESK3) e por que eles ainda podem subir mais; veja ainda o que mexe com os mercados hoje

Por que o tombo de Desktop (DESK3) foi exagerado — e ainda vejo boas chances de o negócio com a Claro sair do papel

Nesta semana os acionistas tomaram um baita susto: as ações DESK3 desabaram 26% após a divulgação de um estudo da Anatel, sugerindo que a compra da Desktop pela Claro levaria a concentração de mercado para níveis “moderadamente elevados”. Eu discordo dessa interpretação, e mostro o motivo.

Títulos de Ambipar, Braskem e Raízen “foram de Americanas”? Como crises abalam mercado de crédito, e o que mais movimenta a bolsa hoje

Com crises das companhias, investir em títulos de dívidas de empresas ficou mais complexo; veja o que pode acontecer com quem mantém o título até o vencimento

Rodolfo Amstalden: As ações da Ambipar (AMBP3) e as ambivalências de uma participação cruzada

A ambição não funciona bem quando o assunto é ação, e o caso da Ambipar ensina muito sobre o momento de comprar e o de vender um ativo na bolsa

Caça ao Tesouro amaldiçoado? Saiba se Tesouro IPCA+ com taxa de 8% vale a pena e o que mais mexe com seu bolso hoje

Entenda os riscos de investir no título público cuja remuneração está nas máximas históricas e saiba quando rendem R$ 10 mil aplicados nesses papéis e levados ao vencimento

Crônica de uma tragédia anunciada: a recuperação judicial da Ambipar, a briga dos bancos pelo seu dinheiro e o que mexe com o mercado hoje

Empresa de gestão ambiental finalmente entra com pedido de reestruturação. Na reportagem especial de hoje, a estratégia dos bancões para atrair os clientes de alta renda

Entre o populismo e o colapso fiscal: Brasília segue improvisando com o dinheiro que não tem

O governo avança na implementação de programas com apelo eleitoral, reforçando a percepção de que o foco da política econômica começa a se deslocar para o calendário de 2026

Felipe Miranda: Um portfólio para qualquer clima ideológico

Em tempos de guerra, os generais não apenas são os últimos a morrer, mas saem condecorados e com mais estrelas estampadas no peito. A boa notícia é que a correção de outubro nos permite comprar alguns deles a preços bastante convidativos.

A temporada de balanços já começa quente: confira o calendário completo e tudo que mexe com os mercados hoje

Liberamos o cronograma completo dos balanços do terceiro trimestre, que começam a ser divulgados nesta semana

CNH sem autoescola, CDBs do Banco Master e loteria +Milionária: confira as mais lidas do Seu Dinheiro na semana

Matérias sobre o fechamento de capital da Gol e a opinião do ex-BC Arminio Fraga sobre os investimentos isentos de IR também integram a lista das mais lidas

Como nasceu a ideia de R$ 60 milhões que mudou a história do Seu Dinheiro — e quais as próximas apostas

Em 2016, quando o Seu Dinheiro ainda nem existia, vi um gráfico em uma palestra que mudou minha carreira e a história do SD

A Eletrobras se livrou de uma… os benefícios da venda da Eletronuclear, os temores de crise de crédito nos EUA e mais

O colunista Ruy Hungria está otimista com Eletrobras; mercados internacionais operam no vermelho após fraudes reveladas por bancos regionais dos EUA. Veja o que mexe com seu bolso hoje

Venda da Eletronuclear é motivo de alegria — e mais dividendos — para os acionistas da Eletrobras (ELET6)

Em um único movimento a companhia liberou bilhões para investir em outros segmentos que têm se mostrado bem mais rentáveis e menos problemáticos, além de melhorar o potencial de pagamento de dividendos neste e nos próximos anos

Projeto aprovado na Câmara permite divórcio após a morte de um dos cônjuges, com mudança na divisão da herança

Processos iniciados antes do falecimento poderão ter prosseguimento a pedido dos herdeiros, deixando cônjuge sobrevivente de fora da herança

A solidez de um tiozão de Olympikus: a estratégia vencedora da Vulcabras (VULC3) e o que mexe com os mercados hoje

Conversamos com o CFO da Vulcabras, dona das marcas Olympikus e Mizuno, que se tornou uma queridinha entre analistas e gestores e paga dividendos mensais

Rodolfo Amstalden: O que o Nobel nos ensina sobre decisões de capex?

Bebendo do alicerce teórico de Mokyr, Philippe Aghion e Peter Howitt se destacaram por estudar o papel das inovações tecnológicas nas economias modernas

A fome de aquisições de um FII que superou a crise da Americanas e tudo que mexe com o seu bolso nesta quarta (15)

A história e a estratégia de expansão do GGRC11, prestes a se tornar um dos cinco maiores FIIs da bolsa, são os destaques do dia; nos mercados, atenção para a guerra comercial, o Livro Bege e balanços nos EUA

Um atalho para a bolsa: os riscos dos IPOs reversos, da imprevisibilidade de Trump e do que mexe com o seu bolso hoje

Reportagem especial explora o caminho encontrado por algumas empresas para chegarem à bolsa com a janela de IPOs fechada; colunista Matheus Spiess explora o que está em jogo com a nova tarifa à China anunciada por Trump

100% de tarifa, 0% de previsibilidade: Trump reacende risco global com novo round da guerra comercial com a China

O republicano voltou a impor tarifas de 100% aos produtos chineses. A decisão foi uma resposta direta ao endurecimento da postura de Pequim

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP