O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Trump leva a Presidência e os republicanos levarão o Congresso e o Senado. Será a Red Wave. Nunca é favorável quando um dos partidos vence as 3 casas pela falta de negociação de acordos

5 de novembro era a data marcada para acontecer o evento mais aguardado pelo mercado em 2024: as eleições nos EUA. Mas, após o atentado contra o candidato republicano Donald Trump, no último sábado (13), muita gente já diz que o resultado está definido.

Só um passo atrás para quem não estava no Planeta Terra no fim de semana: um comício de Trump na Pennsylvania foi interrompido após 10 tiros terem sido disparados. Uma pessoa morreu e Trump foi atingido na orelha direita, mas ele ficou bem. O atirador foi morto.

A icônica foto de Trump com o punho erguido e com a bandeira dos EUA tremulando ao fundo, logo após os disparos enquanto era retirado pelos seguranças, viralizou em grupos de whatsapp e redes sociais, seguida da mensagem: depois dessa, Trump venceu as eleições.

Se as chances de Trump vencer são enormes - e como o mercado sempre antecipa os eventos que virão no futuro -, não há pergunta mais importante neste momento do que: como fica o mercado em um eventual novo governo Trump nos EUA?

Antes de mais nada, é impossível não se preocupar com os impactos que esse atentado pode trazer no curto prazo. Na noite de sábado, Ian Bremmer, presidente da consultoria de riscos Eurasia Group, publicou um vídeo em sua conta no X dizendo que isso “é o pior tipo de evento que poderia acontecer” neste momento.

Nas palavras de Bremmer:

Leia Também

“Devemos estar preparados para mais violência, em todo o espectro político (...) Estou profundamente preocupado que [o atentado] preceda mais violência política e instabilidade social” (...) “É o tipo de evento que vimos historicamente em muitos países que enfrentavam instabilidade e que frequentemente não acaba bem.”

O consultor também acredita que o atentado aumenta as chances de Trump ser eleito.

Responderei a pergunta com um resumo da aula que tive do Paulo Leme e do Artur Wichmann no último vídeo do Comitê Global de Alocação da XP Advisory US. Inclusive, já citei por aqui que esse vídeo é um dos meus “must watch” de todo mês. A leitura de cenário do Leme e o trabalho de pesquisa do Wichmann tornam esse conteúdo incrível.

O vídeo é de quinta-feira (11), dois dias antes do atentado. Neste vídeo, os dois economistas mostraram como seria um novo governo Trump (tendo em vista seu amplo favoritismo após o debate presidencial) e qual o impacto da plataforma Trump em dois pilares importantes: imigração e guerra comercial.

O cenário está todo propício para queda de juros nos EUA: a inflação vem caindo forte nos últimos 12 meses, a economia segue no equilíbrio ideal entre “não estar bombando mas não está em recessão” e o mercado de trabalho está indo na direção que o Fed esperava. O primeiro corte deve vir este ano. Mercado aposta em setembro, eu acho que vem só em dezembro.

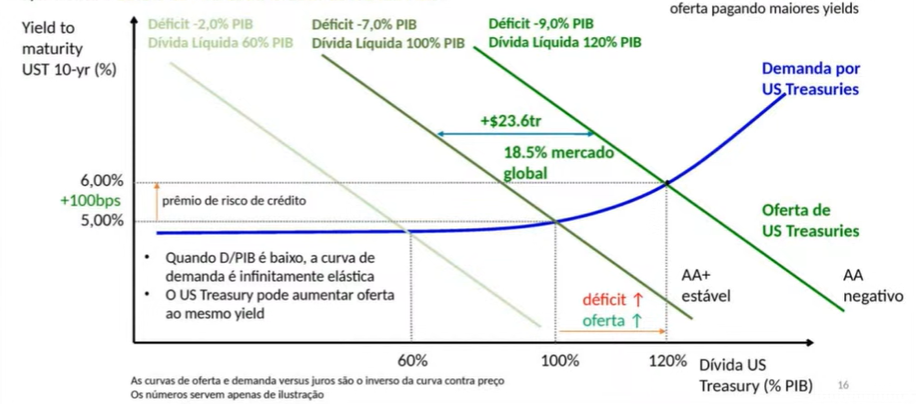

O problema é o fiscal. A situação fiscal é cada vez mais preocupante, a dúvida é quando ela vai fazer preço? Quando e quanto o mercado colocará de prêmio na curva?

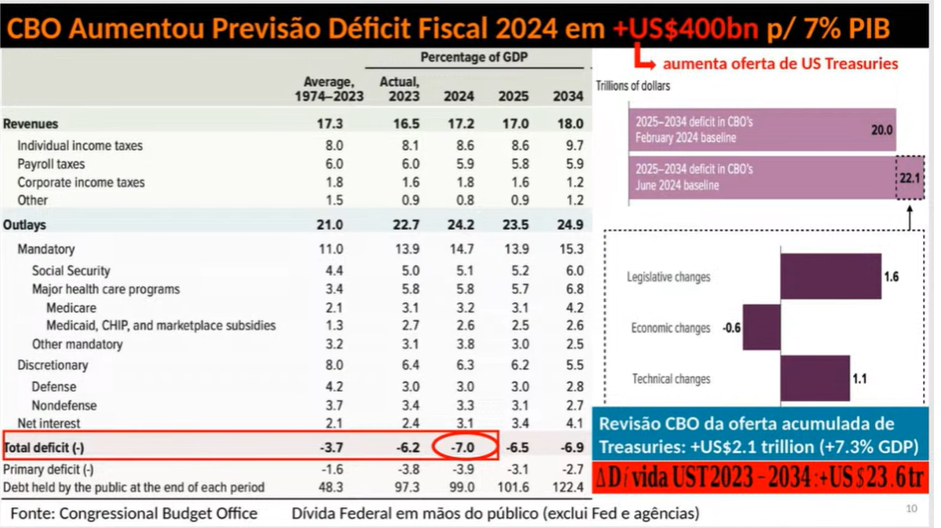

Trump leva a presidência e os republicanos levarão o Congresso e o Senado. Será a Red Wave. Nunca é favorável quando um dos partidos vence as três casas pela falta de negociação de acordos.

O déficit nominal fiscal saiu de 3,7% (média de 1974 a 2023) para 7% em 2024 e com a pior composição possível: queda significativa de receita, crescimento forte de gastos obrigatórios como previdência e medicare e, ao mesmo tempo, com a alta taxa de juro aumentando o custo e o tamanho da dívida e a pressão pelo pagamento.

A Comissão de Orçamento, na última revisão feita em junho, aumentou em US$ 400 bilhões os déficits adicionais para este ano pelo pagamento de Treasuries. E quando você olha a revisão acumulada para os próximos dez anos (até 2034), há um incremento de dívida de US$ 23,6 trilhões, que equivale a 19% do estoque total de dívida no mundo. É um enorme supply e que vai gerar um grande problema.

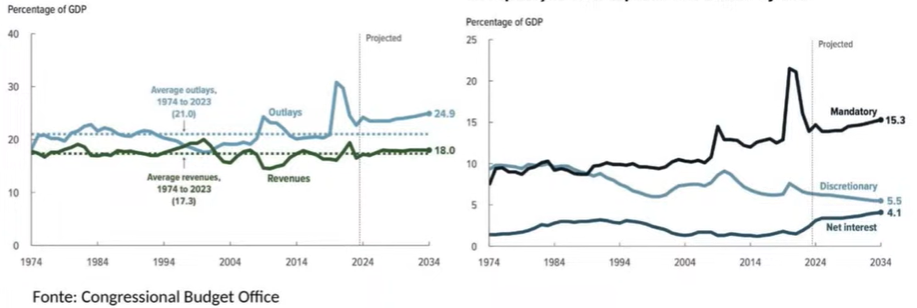

Descrição da imagem abaixo:

Esquerda: despesa cresce acima da média história de 50 anos

Direita: receita cresce abaixo da média histórica de 50 anos

A solução: ou aumenta a arrecadação e cria-se impostos ou o governo vai dar uma “tungada” na previdência e medicare (sistema de seguros de saúde do governo dos EUA). Como Trump busca sempre corte de impostos, isso vai na direção de uma aventura fiscal, que não tem como acabar bem.

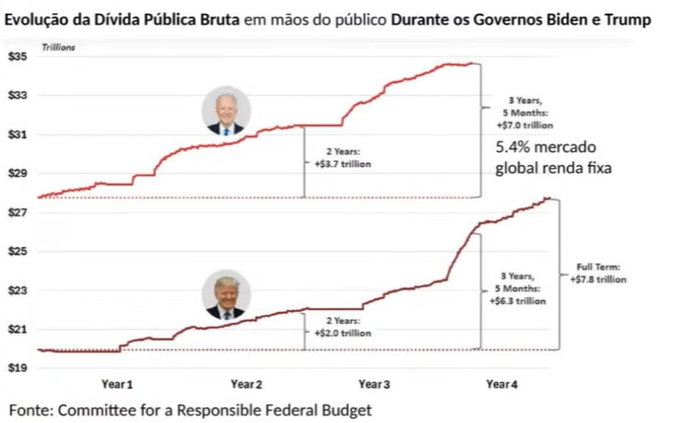

Tanto Trump quanto Joe Biden são bem ruins em termos de dívida pública. Ambos são gastadores, com a diferença que Biden aumentaria impostos e Trump deve cortar impostos. E hoje cortar impostos é inviável nos EUA. Pra quem pensa que Trump será responsável, pense duas vezes, pois você vai se decepcionar.

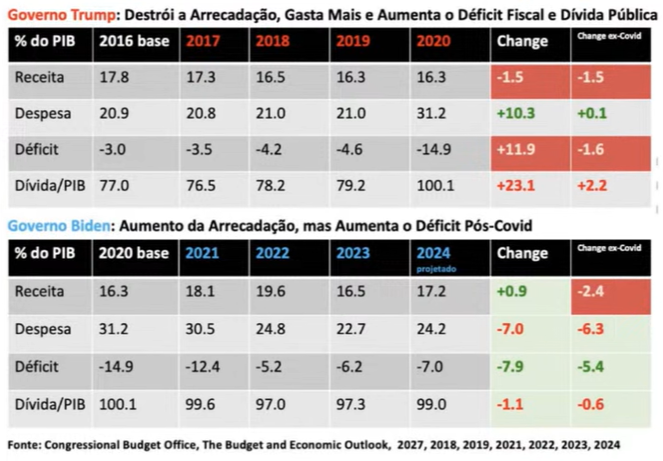

Na tabela abaixo, a comparação entre os governos Biden x Trump. Mesmo tirando o efeito da Covid, Trump aumentou em 22 pontos-base a dívida/PIB durante sua gestão.

Para reduzir a dívida pública dos EUA, é preciso ter um ajuste fiscal de 4,9% do Produto Interno Bruto. E tudo indica que não será feito ajuste - pelo contrário: qualquer um dos dois gastará ainda mais.

Todos os elementos indicam para um crescimento no coeficiente de Dívida/PIB:

A dívida total dos EUA está em US$ 34,8 trilhões, o que é 40% do estoque total de dívida no mundo. Desse montante, US$ 7,2 trilhões estão ‘escondidos’ no Fed e nas agências federais.

Em algum momento, o yield das treasuries vai subir porque o mercado vai exigir um juro maior para o nível de dívida/PIB (o limiar é entre 100% e 120% do PIB, estima o governo). Segundo a Comissão do Orçamento, não havendo ajuste fiscal e dada a deterioração da despesa e queda da receita nos próximos dez anos, o Fed vai ter que socar US$ 24 trilhões de novas dívidas no mercado, que é praticamente 19% do estoque total de renda fixa global.

Ou seja, quanto mais a dívida do Tesouro dos EUA cresce (desloca-se à direita do gráfico), mais downgrades no rating ocorrerão e mais prêmio o mercado exigirá.

Resumo do governo Trump: expectativa de como ele deve reagir a determinados temas:

A força de trabalho de imigrantes é de 45 milhões de pessoas nos EUA (dados de 2021) e têm entrado por volta de 3 milhões de imigrantes/ano. A previsão do orçamento é que o governo precisa de 1,1 milhão de imigrantes/ano entre 2027 e 2054 para manter a receita constante.

A imigração aumenta a força de trabalho (+0,6%/ano) e a produtividade de trabalho (+0,8%/ano entre 2024 e 2028 e +1,5%/ano entre 2029 e 2034). Impacto estimado: +US$ 1,2 trilhão entre 2024-2034 (IR PF e retenção de fonte) e redução do déficit fiscal em US$ 900 bilhões.

Plataforma Trump impacta dois pilares relevantes: imigração e guerra comercial

Imigração

De 2021 pra cá, mais da metade da contribuição do PIB foi de horas trabalhadas: se você fechar o mercado de imigração, vai desequilibrar a oferta de mão de obra, pois entra entre 1 e 1,5 milhão de imigrantes por ano. Uma boa parte da recuperação da economia americana pós-Covid veio da mão de obra.

Guerra Comercial: como ela afeta o S&P500?

Na média, 28% das receitas são afetadas pela guerra comercial (empresas americanas que sofrerão represálias após medidas dos EUA).

60% da receita do setor de tecnologia vem de fora. Por exemplo: o iPhone, que é um produto americano, mas é montado pela Foxxcom na China. Imagina uma tarifa de 60% sobre ela, isso pega direto a Apple, semicondutores e empresas de hardware. Qualquer medida anunciada contra a China pode pegar em cheio empresas que foram fundamentais para o rali do S&P500.

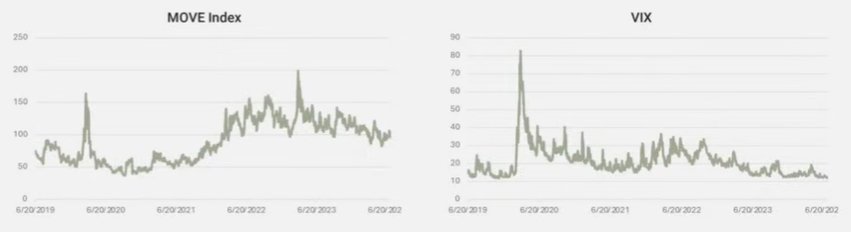

E os mercados não estão preparados para um choque, e isso nos preocupa. Basta ver a volatilidade implícita no MOVE Index e no VIX. A não preocupação do mercado nos preocupa.

Conclusão: a parte de inflação, PIB e emprego caminham para o lado do Fed cortar os juros, mas a eleição caminha para o lado de Trump e isso traz uma grande preocupação para o fiscal. Se Trump não mudar os planos dele, seria game over.

Para mais conteúdos assim, assine a CompoundLetter, a newsletter gratuita do Market Makers (um hub de conteúdo e serviços financeiros). Já conversamos com mais de 200 investidores profissionais/institucionais e conhecemos o mercado como ninguém.

Somos, hoje, o hub de conteúdo mais bem conectado de todo o mercado brasileiro - e refletimos todo o conhecimento acumulado na CompoundLetter. Assine de graça clicando aqui e fique por dentro de análises, insights e muito mais para turbinar sua carteira.

COMPARTILHAR

China, Rússia, países na Europa e no Oriente Médio se manifestam após o que vem sendo considerado um dos maiores ataques dos EUA à região na história recente; confira o que as autoridades disseram

O investidor está de frente com um mundo mais perigoso; entenda quem ganha e quem perde e o que pode acontecer a partir de agora

Explosões em Teerã marcam mudança de patamar na crise geopolítica; Teerã reage e atinge alvos ligados a forças americanas na região

O Norges Bank Investment Management, responsável por gerir o fundo soberano da Noruega, revelou nesta quinta-feira (26) que está utilizando o Claude para realizar a triagem ética e reputacional de seus investimentos

Apesar do otimismo do executivo, o setor de software e serviços (SaaS) do S&P 500 amargava uma queda de quase 23% até quarta-feira (26)

Apostador tinha direito ao equivalente a pouco mais de R$ 4 mil, mas governo cruzou dados, descobriu uma dívida tributária e dificultou o saque

A casa de análise pouco conhecida destacou os riscos para vários segmentos da economia global; visão risco é compartilhada pelo papa do mercado financeiro

Donald Trump ordena divulgação de documentos oficiais sobre extraterrestres e OVNIs depois de Barack Obama afirmar que aliens existem

Com US$ 18 bilhões em chips e parcerias com Nvidia e Microsoft, a Índia acelera para planos para liderar a corrida da inteligência artificial

Jamie Dimon, CEO do JP Morgan, e Daniel Goldberg, CIO da Lumina Capital, ligaram a luz amarela para essa indústria já no final do ano passado

Além do acordo envolvendo minerais, saúde, defesa, turismo e tecnologia também foram contemplados

Enquanto prepara novas tarifas, o republicano também precisa lidar com outro efeito colateral da decisão da Suprema Corte: a renovação da Câmara e do Senado norte-americano

Na esteira da anulação das tarifas do Dia da Libertação pela justiça norte-americana, o republicano disse que pode refazer acordos comerciais e impor novas taxas nos próximos dias

A maior economia do mundo cresceu abaixo das projeções no quarto trimestre de 2025, enquanto o índice de preços para gastos pessoais, a medida preferida do Fed para a inflação, ficou acima do esperado em dezembro

Citi faz projeções para as principais moedas globais e indica qual deve ser a cotação do dólar em relação ao real no horizonte de 12 meses

Ex-príncipe Andrew foi preso hoje por “má conduta” em caso envolvendo suas relações com Jeffrey Epstein; se condenado, ele corre o risco de cumprir pena de prisão perpétua.

Enquanto o S&P 500 caiu 1% desde o início do ano, o índice que acompanha o restante da economia global (ACWX) rendeu 8% no período

Na América Latina, o país mais propenso a receber o selo de bom pagador é o Paraguai; México é o pior da lista

O investidor local tem visto uma enxurrada de dinheiro gringo entrar na bolsa brasileira, mas a ata desta quarta-feira (18) mostra como essa dinâmica pode mudar — ainda que momentaneamente

O bilionário tirou Milei da carteira e colocou titãs da bolsa brasileira como Petrobras e Vale; confira a estratégia vencedora do dono do fundo Duquesne