Vale a pena investir em empresas de crescimento? Só quando não é o Coringa que toma as decisões

Isso é muito mais comum do que você imagina, e há grandes chances de você ser acionista de alguma empresa que tem um Coringa como CEO ou presidente do Conselho

Eu nunca fui um grande fã de filmes de super-heróis, e confesso que passei a gostar menos ainda nos últimos anos, quando a Marvel passou a lançar praticamente um por semana.

Ainda assim, existem alguns que eu gosto bastante. Um deles é Batman: O Cavaleiro das Trevas, com o Coringa interpretado brilhantemente por Heath Ledger.

Em uma das cenas mais memoráveis do filme, o vilão coloca fogo em bilhões de dólares de notas empilhadas e diz: "não é sobre dinheiro, é sobre passar uma mensagem", enquanto assiste com prazer as notas queimarem.

Pode parecer loucura, mas tem muita empresa por aí que deixaria o Coringa orgulhoso. Elas demoram anos para juntar uma pilha de dinheiro e, num piscar de olhos, fazem bilhões de reais virarem cinzas.

Sabe o que é pior? Isso é muito mais comum do que você imagina, e há grandes chances de você ser acionista de alguma empresa que tem um Coringa como CEO ou presidente do Conselho.

Leia Também

Timing é tudo: o negócio extraordinário da Vivo e o que esperar dos mercados hoje

Por exemplo, olha só o que ocorreu com a Natura. Em 2017, a companhia anunciou a compra da The Body Shop (TBS), que era uma rede de cosméticos em decadência na Europa, mas que a gestão da Natura entendia que poderia trazer uma expertise em lojas físicas que ela não tinha.

A Natura pagou 1 bilhão de euros, R$ 3,6 bilhões na taxa de conversão da época. Os anos passaram, os resultados não chegaram, e no fim de 2023 a Natura, enfim, vendeu a TBS, por apenas R$ 1,25 bilhão. Só nessa "brincadeira", a Natura perdeu quase R$ 2,5 bilhões.

E você achando que empresas não queimam dinheiro…

ONDE INVESTIR EM FEVEREIRO: AÇÕES, DIVIDENDOS, FIIS, BDRS E CRIPTOMOEDAS - MELHORES INVESTIMENTOS

Alocação de capital é a escolha mais importante para uma empresa

Desde cedo no mundo dos investimentos, aprendemos que é importante buscar por empresas lucrativas e geradoras de caixa.

O que ninguém vai te ensinar é que não adianta nada gerar um caminhão de caixa, se no fim do dia a gestão vai transformá-lo em cinzas. Muito mais importante do que gerar caixa, é saber utilizá-lo de maneira inteligente, é aí que se encontra a verdadeira fonte de geração de valor para o acionista.

Vamos voltar ao caso da Natura. Já ficou claro que a decisão de investir na The Body Shop foi uma furada.

Mas será que ela tinha outra escolha? Será que ela poderia ter dado outro destino para o dinheiro que foi investido na TBS?

A resposta é sim!

Ao invés de ter comprado a TBS, ela poderia não ter feito nada com o dinheiro. Se tivesse guardado os R$ 3,6 bilhões debaixo do colchão, teria deixado de perder R$ 2,5 bilhões nessa aventura. Ou seja, fazer absolutamente nada já seria uma decisão muito melhor para os acionistas. Mas calma, porque essa comparação pode ficar ainda pior.

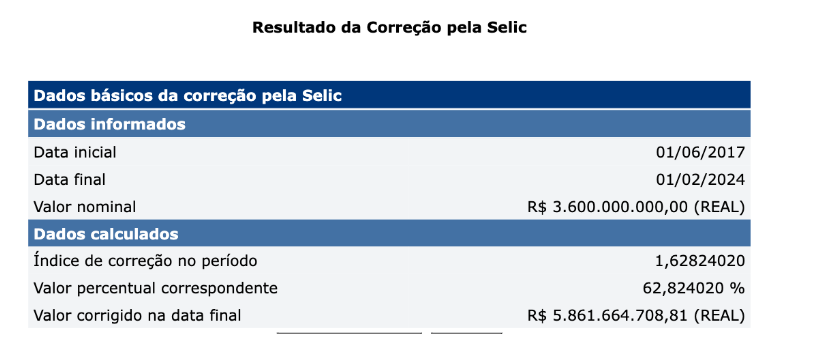

Imagine que, ao invés de ter comprado a TBS, os executivos da Natura decidissem distribuir a grana para os acionistas na forma de dividendos, e que todos esses acionistas juntos aplicassem o montante recebido em Tesouro Selic – a tabela abaixo mostra o valor corrigido pela taxa Selic do período.

Os R$ 3,6 bilhões teriam se transformado em R$ 5,86 bilhões! Ou seja, se os acionistas tivessem aplicado a grana no título mais seguro do mercado, ainda assim teriam conseguido um lucro de mais de R$ 2,2 bilhões, infinitamente melhor do que o prejuízo de mais de R$ 2 bilhões que a companhia teve com a aquisição da TBS.

E isso nos leva a uma conclusão que muitos CEOs, CFOs e até mesmo acionistas parecem não entender: crescer muitas vezes não é a melhor decisão para uma empresa.

A Natura é apenas um exemplo, mas existem incontáveis casos de companhias que teriam gerado retornos muito mais interessantes se tivessem apenas distribuído o dinheiro na forma de dividendos, ao invés de ter torrado o dinheiro dos acionistas em aquisições mirabolantes.

- Leia também: Os preços de energia estão subindo — e essas duas ações podem ajudar você a lucrar com isso

Até mesmo encolher pode ser uma boa estratégia

O problema é que, muitas vezes, investidores e executivos confundem crescimento com geração de valor, quando na verdade, até mesmo encolher pode ser a melhor estratégia para fazer as ações subirem.

A Alpargatas, dona das Havaianas, é outro exemplo de empresa que poderia apenas distribuir dividendos, mas teima em "queimar" o dinheiro dos acionistas.

No passado, a companhia pegava praticamente toda a ótima geração de caixa recebida com a venda de sandália Havaianas para fazer aquisições de marcas que não eram tão boas assim: Rainha, Topper, Osklen, Timberland, etc.

Todas elas trouxeram retornos ruins e, a partir de julho de 2017, quando o novo bloco de controle formado por Itaúsa e Cambuhy assumiu, o discurso mudou. Ao invés de gastar dinheiro comprando marcas que não geravam retorno, a companhia começaria a vender essas marcas e passaria a focar apenas nas Havaianas, sua galinha dos ovos de ouro.

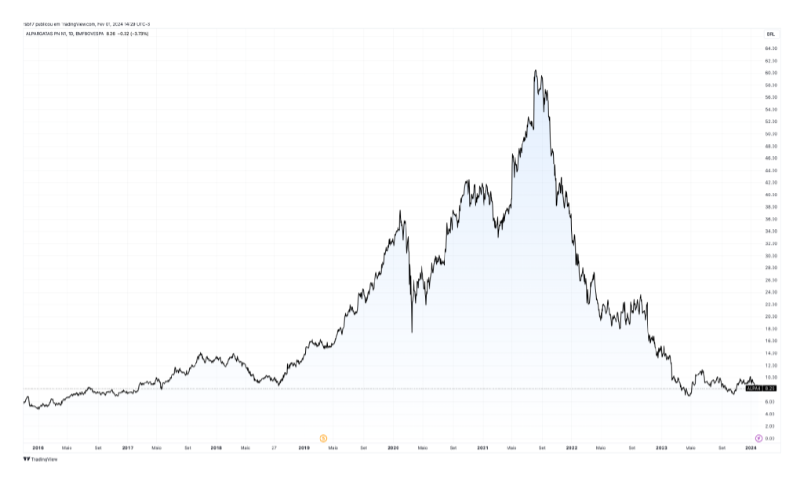

O tamanho da companhia diminuiu com a venda dessas marcas, mas as ações subiram, e muito: elas saltaram de R$ 10 para R$ 60 desde a entrada da Itaúsa no controle até agosto de 2021.

Infelizmente, tem coisas que parecem não mudar. Na segunda metade de 2021, a companhia voltou a querer crescer. Anunciou um investimento de US$ 475 milhões na Rothy's, que nem lucro dava. O que o mercado achou da aquisição? Veja você mesmo o que aconteceu:

O que eu quero que você entenda é que investir em empresas de crescimento nem sempre será uma boa alternativa, especialmente quando os executivos não têm a diligência necessária para fazer aquisições apenas quando elas fazem sentido.

Na verdade, como vimos nos casos de Natura, Alpargatas e outros tantos por aí, crescer significa destruir bilhões de valor quando feito sem a disciplina necessária.

Não me entenda mal, existem boas empresas de crescimento, mas essa não é uma categoria tão fácil para investir. É preciso ter muita confiança na capacidade e disciplina da gestão.

Os riscos tendem a ser menores quando há dividendos

Muito provavelmente, se a Natura e a Alpargatas preferissem pagar dividendos ao invés de comprar qualquer ativo que aparecesse pela frente, elas estariam em uma situação muito melhor na bolsa hoje.

É por esse motivo que eu gosto tanto das boas pagadoras dividendos. Além da renda extra que proporcionam aos acionistas, elas normalmente são menos propensas a correr esses riscos de M&A.

Em alguns casos, essas empresas têm espaço para crescer, e fazem algumas aquisições vez ou outra, mas elas normalmente não precisam disso e só comprarão outra empresa ao invés de distribuir dividendos se isso realmente fizer sentido financeiro e estratégico.

Na série Vacas Leiteiras, buscamos exatamente esse tipo de empresa, uma estratégia que tem gerado bastante valor nos últimos anos.

Desde que Rodolfo, Richard e eu assumimos a série, nosso rebanho se valorizou 21%, ante uma alta de apenas 8% do Ibovespa.

Se quiser saber melhor sobre essa estratégia de investimento e conhecer a lista completa de ações da nossa carteira, deixo aqui o convite.

- Essas são as 5 melhores empresas para você investir em busca de dividendos agora, segundo Ruy Hungria: conheça as companhias sólidas, com capacidade de geração de caixa e que podem fazer bons pagamentos nos próximos meses. O relatório gratuito está aqui.

Um grande abraço e até a semana que vem.

Ruy

COMPARTILHAR

Sem olho por olho nem tiro no pé na guerra comercial com os EUA, e o que esperar dos mercados hoje

Ibovespa fechou ontem em leve queda, e hoje deve reagir ao anúncio de uma nova investigação dos EUA contra o Brasil

Estamos há 6 dias sem resposta: o tempo da diplomacia de Trump e o que esperar dos mercados hoje

Enquanto futuros de Wall Street operam em alta, Ibovespa tenta reverter a perda dos últimos dias à espera da audiência de conciliação sobre o IOF

Do coice à diplomacia: Trump esmurra com 50% e manda negociar

Para além do impacto econômico direto, a nova investida protecionista de Trump impulsiona um intrincado jogo político com desdobramentos domésticos e eleitorais decisivos para o Brasil

Felipe Miranda: Carta pela moderação (e cinco ações para comprar agora)

Com todos cansados de um antagonismo que tem como vitoriosos apenas os populistas de plantão, a moderação não poderia emergir como resposta?

Para quem perdeu a hora, a 2ª chamada das debêntures da Petrobras, e o que mexe com os mercados hoje

Futuros de Wall Street operam em queda com guerra tarifária e à espera de dados da inflação ao consumidor (CPI) e balanços trimestrais de gigantes como JPMorgan e Citigroup

A corrida da IA levará à compra (ou quebra) de jornais e editoras?

A chegada da IA coloca em xeque o modelo de buscas na internet, dominado pelo Google, e, por tabela, a dinâmica de distribuição de conteúdo online

Anatomia de um tiro no pé: Ibovespa busca reação após tarifas de Trump

Em dia de agenda fraca, investidores monitoram reação do Brasil e de outros países ao tarifaço norte-americano

O tarifaço contra o Brasil não impediu essas duas ações de subir, e deixa claro a importância da diversificação

Enquanto muitas ações do Ibovespa derretiam com as ameaças de Donald Trump, um setor andou na direção oposta

Trump na sala de aula: Ibovespa reage a tarifas de 50% impostas pelos EUA ao Brasil

Tarifas de Trump como o Brasil vieram muito mais altas do que se esperava, pressionando ações, dólar e juros

Rodolfo Amstalden: Nem cinco minutos guardados

Se um corte justificado da Selic alimentar as chances de Lula ser reeleito, qual será o rumo da Bolsa brasileira?

Quando a esmola é demais: Ibovespa busca recuperação em meio a feriado e ameaças de Trump

Investidores também monitoram negociações sobre IOF e audiência com Galípolo na Câmara

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Investidores seguem atentos a Donald Trump em meio às incertezas relacionadas à guerra comercial

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

Estamos novamente às portas de mais um capítulo imprevisível da diplomacia de Trump, marcada por ameaças de última hora e recuos

Felipe Miranda: Troco um Van Gogh por uma small cap

Seria capaz de apostar que seu assessor de investimentos não ligou para oferecer uma carteira de small caps brasileiras neste momento. Há algo mais fora de moda do que elas agora? Olho para algumas dessas ações e tenho a impressão de estar diante de “Pomar com ciprestes”, em 1888.

Ontem, hoje, amanhã: Tensão com fim da trégua comercial dificulta busca por novos recordes no Ibovespa

Apetite por risco é desafiado pela aproximação do fim da trégua de Donald Trump em sua guerra comercial contra o mundo

Talvez fique repetitivo: Ibovespa mira novos recordes, mas feriado nos EUA drena liquidez dos mercados

O Ibovespa superou ontem, pela primeira vez na história, a marca dos 141 pontos; dólar está no nível mais baixo em pouco mais de um ano

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP