O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A trajetória das taxas de juros no Brasil e nos EUA será decisiva para as expectativas dos investidores e a direção dos ativos de risco

Esta semana é crucial tanto no cenário internacional quanto no brasileiro para a divulgação de indicadores econômicos chave.

Internacionalmente, a atenção se volta para quinta-feira, quando será divulgado o índice de Preços de Despesas de Consumo Pessoal (PCE) de janeiro, o indicador preferencial do Federal Reserve (Fed) para aferir a inflação.

Esse anúncio sucede a publicação do Produto Interno Bruto (PIB) do quarto trimestre, prevista para quarta-feira, após um período de volatilidade marcado por leituras alarmantes dos índices de preços ao consumidor e ao produtor, que incitaram uma postura mais defensiva por parte do Fed.

O resultado do PCE pode, dependendo de sua natureza, tranquilizar ou causar apreensão sobre os investidores.

Uma leitura acima do esperado pode intensificar as preocupações com a persistência da inflação, potencialmente atrasando ainda mais a redução da taxa de juros básica dos EUA, que muitos antecipavam poder começar a ocorrer no primeiro trimestre.

Apesar das especulações sobre cortes de juros em março, nunca me convenci dessa possibilidade.

Leia Também

Os investidores, influenciados pelo otimismo entre novembro e dezembro do último ano, parecem ter sido levados por uma comunicação equivocada do Fed, que insinuou a possibilidade de reduções na taxa já em março, condicionada, porém, a uma melhoria dos indicadores econômicos.

Ninguém se lembrava desse condicionamento, mas ele ocorreu.

No entanto, os dados econômicos apresentados desde o início do ano revelaram uma economia americana mais robusta do que o previsto, acompanhada de uma inflação acima das expectativas, com uma qualidade ruim dos índices de preços.

Como resultado, a taxa de juros de longo prazo nos EUA, especificamente a dos títulos de 10 anos, aumentou de 3,80% para 4,30%, afetando negativamente os ativos de risco.

Essa tendência não impactou significativamente os ativos americanos, impulsionados pela empolgação com a inteligência artificial, mas exerceu pressão sobre os mercados emergentes, mais vulneráveis às variações nas taxas de juros.

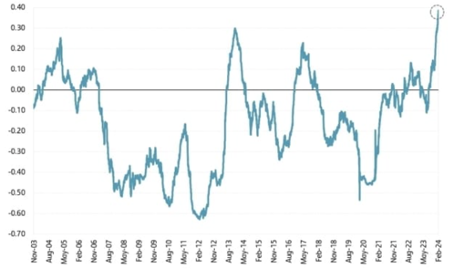

A correlação entre o índice MSCI Brazil e os títulos de 10 anos dos EUA atingiu seu ponto mais alto em duas décadas, indicando uma movimentação conjunta.

Isso implica que, com o aumento dos juros, os preços dos títulos caem, arrastando consigo o valor dos ativos de risco brasileiros.

Fonte: Santander.

Em fevereiro, o Ibovespa até recuperou marcas significativas, atingindo os 130 mil pontos, mas o mercado local ainda aguarda uma decolagem efetiva, influenciado fortemente por investimentos estrangeiros, dada a contenção do investimento local.

Esta contenção se deve, em parte, à persistência, embora reduzida, dos resgates na indústria de fundos.

A estabilização e possível reversão dos resgates de fundos estão atreladas a uma redução na taxa de juros, que ainda enfrenta desafios devido à competição com produtos incentivados.

Contrariamente, as expectativas de redução das taxas nos EUA foram adiadas, agora previstas entre maio e junho, estreitando o diferencial de juros entre os dois países.

Isso repercute diretamente no câmbio, com o dólar fortalecendo-se globalmente e frente ao real, aproximando-se dos R$ 5.

Este cenário realça a importância dos próximos dados de inflação, que orientarão as expectativas dos investidores sobre a direção das taxas de juros para o ano corrente, além de aguçar o interesse nas declarações dos membros do Fed por pistas sobre a trajetória futura dos juros.

No cenário local, a antecipação do IPCA-15 de fevereiro sugere um aumento, impulsionado pelo reajuste das mensalidades escolares e os ajustes no ICMS sobre combustíveis.

Embora uma prévia do índice inflacionário acima do esperado não deva alterar imediatamente a estratégia de corte de juros pelo Banco Central, pode ajustar as expectativas para o ritmo de redução da Selic no segundo semestre e influenciar a projeção para a taxa de juros final.

Espera-se a continuação da política de corte de juros, mas sem o forward guidance do Banco Central, indicando uma possível moderação no ritmo de flexibilização monetária a partir de junho, dependendo dos índices de inflação.

Isso poderia desacelerar, mas não cessar, os cortes de juros, mantendo uma âncora para as expectativas enquanto se aguarda a redução das taxas pelo Fed.

Tal cenário poderia pressionar negativamente os ativos de risco no curto prazo.

Ainda, um resultado inflacionário particularmente adverso poderia revisar para cima as expectativas para a Selic ao final deste ciclo, potencialmente de 8,5% para 9,5%.

A situação permanece fluida, dependente de novos dados, especialmente no período entre março e maio. Mesmo assim, mantenho uma visão otimista para os ativos de risco para o ano, apesar da volatilidade a curto prazo.

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET