Juro real de volta aos 6%: com bolsa na pior e dólar nas alturas, essa é uma nova oportunidade?

Uma regra prática comum para investimentos em renda fixa no Brasil sugere vender títulos quando os juros reais atingem 3% e comprá-los a 6%

Os ativos brasileiros enfrentam uma fase de deterioração notável, evidenciada por uma combinação desafiadora de elementos: a bolsa de valores em queda, o dólar e as taxas de juros em alta.

Curioso notar que nem o avanço nos preços das commodities, em especial o petróleo, se traduziu em melhoria de performance para os ativos locais.

De certo modo, preocupações fiscais, manifestadas através de altos juros reais (com a NTN-B 2035 circulando em torno de impressionantes 6%), e a significativa retração de investimentos estrangeiros na bolsa (com saídas que somam R$30 bilhões no ano) têm impactado negativamente a valorização dos ativos domésticos. Esse cenário é agravado pelo adiamento do corte de juros pelo Federal Reserve.

Uma regra prática comum para investimentos em renda fixa no Brasil sugere vender títulos quando os juros reais atingem 3% e comprá-los a 6%.

Esta estratégia busca equilibrar expectativas, evitando perspectivas excessivamente otimistas ou pessimistas sobre o futuro econômico do país.

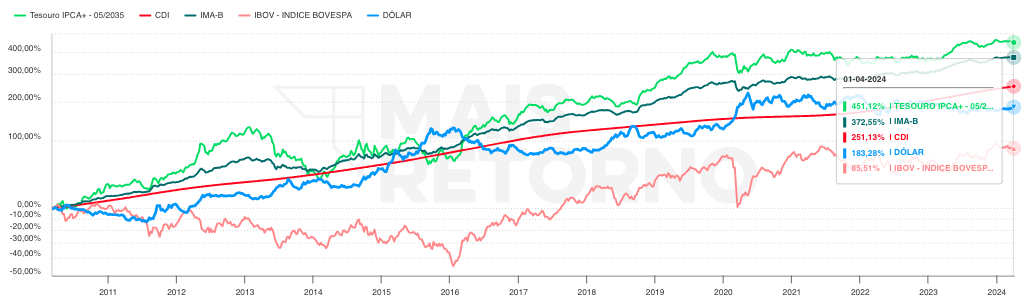

Um olhar aprofundado nos juros

A trajetória dos juros reais, particularmente evidenciada pelo desempenho do Tesouro IPCA com vencimento em 2035, oferece suporte empírico a essa abordagem simplificada, mas estrategicamente válida.

Leia Também

Observe como o título IPCA+ com vencimento em 2035 se destaca no mercado, demonstrando uma performance superior em relação a muitos de seus pares desde 2010. E agora voltamos para um patamar interessante de juro real.

Ao analisar os fatores por trás do aumento dos juros, destacam-se algumas das principais razões:

- A recente baixa demanda por títulos;

- Uma inflação persistente combinada com uma atividade econômica que supera as expectativas;

- O ambiente internacional limitante, especialmente a impossibilidade de redução das taxas de juros nos EUA, que restringe a margem para cortes no Brasil; e

- As preocupações fiscais domésticas que afetam negativamente as expectativas de inflação.

Esses elementos são cruciais na compreensão da dinâmica atual dos juros, embora existam outros fatores em jogo. Uma análise detalhada dessas questões é essencial para entender plenamente o cenário econômico vigente.

A falta de comprador

A escassez de interesse pela aquisição de títulos públicos, por exemplo, pode ser atribuída, entre outras coisas, à ausência de compradores atraídos, motivando uma revisão acerca dos títulos isentos de impostos.

Estes foram criados para promover o financiamento em setores vitais como o agronegócio e o imobiliário, beneficiando-se de incentivos fiscais. Em um cenário desses, a procura por títulos públicos se torna menos atraente, a não ser que estes ofereçam retornos mais elevados.

No entanto, o panorama sofreu alterações importantes recentemente. Algumas decisões do Conselho Monetário Nacional (CMN) introduziram novas normas para a emissão de títulos de renda fixa isentos de impostos voltados ao agronegócio e ao setor imobiliário, incluindo modalidades como LIG, LCI, LCA, CRI e CRA.

O que isso significa?

Agora, apenas empresas com mais de dois terços de sua receita proveniente destes setores estão habilitadas a emitir CRIs e CRAs. Além disso, o prazo mínimo para LCAs e LCIs, oferecidas por instituições financeiras, foi ampliado de 90 dias para 9 e 12 meses, respectivamente.

As novas diretrizes já estão impactando o mercado: após um aumento de até 50% no volume de títulos bancários em 2023, houve uma queda acentuada nas emissões em fevereiro e março, seguindo as limitações impostas pelo CMN, com reduções de até 64% nas emissões de LCIs e LCAs.

Essa transformação no mercado de títulos isentos de impostos, combinada à conjuntura de taxas de juros mais baixas, sugere um potencial de diversificação de investimentos no Brasil, adaptando-se às novas condições.

A resiliência de atividade e o problema da inflação: juro neutro é novo normal?

Nas últimas semanas, o cenário global financeiro se ajustou significativamente, com investidores recalibrando suas expectativas em torno da flexibilização da política monetária dos Estados Unidos.

Surpreendentemente, tanto a atividade econômica quanto a inflação global têm excedido previsões. O mercado de trabalho, por exemplo, tanto no Brasil quanto nos EUA, demonstra robustez.

Os olhares se voltam agora para os próximos indicadores, que definirão as tendências dominantes. Isso nos leva a questionar se estamos adentrando uma nova dinâmica pós-pandemia, caracterizada por inflação elevada e, por conseguinte, uma taxa de juros neutra mais alta. Tal cenário é plausível.

Independentemente disso, o ambiente atual sugere a necessidade de taxas de juros mais altas no curto prazo, afetando as curvas de juros globalmente.

Notavelmente, os rendimentos dos títulos públicos americanos de 10 anos, que já haviam alcançado 3,80% no final do ano passado, ultrapassaram recentemente os 4,30%. Este movimento repercute globalmente, influenciando também o mercado brasileiro.

O ciclo de flexibilização dos juros

A persistência elevada da inflação tem desafiado as expectativas de uma rápida convergência para as metas estabelecidas, impactando negativamente o cronograma previsto para a redução das taxas de juros nos Estados Unidos e interferindo no processo de ajuste monetário já iniciado no Brasil.

Essa situação tem obscurecido as projeções sobre o futuro do ciclo de política monetária, com a curva de juros refletindo a antecipação de uma postura mais restritiva por parte do Banco Central, evidenciada pela expectativa de manutenção da Selic em torno de 9,75% ao longo deste ano.

Apesar das projeções atuais, persiste a esperança de que a taxa básica de juros brasileira possa ser reduzida a níveis inferiores, embora tal ajuste possa ocorrer de maneira mais gradual a partir de junho, conforme indicado pelas futuras leituras da inflação.

Há debates sobre a potencial execução de dois ciclos de corte da Selic: um iminente em 2023, almejando 9,5% ao ano, e um subsequente em 2025, que possivelmente reduziria a taxa para abaixo de 9%, condicionado à evolução dos indicadores econômicos.

Contudo, minha análise sugere a probabilidade de um único ciclo contínuo de redução, mirando uma Selic de 9%, mesmo que tal desfecho demande um período mais extenso do que inicialmente previsto. A incerteza gerada por esse cenário tende a provocar elevações ao longo da curva de juros.

O risco fiscal

O cenário fiscal brasileiro representa uma peça chave no panorama econômico atual, destacando-se pela urgência do governo em submeter ao Congresso Nacional, até o dia 15 de abril, a proposta para a Lei de Diretrizes Orçamentárias (LDO) de 2025, sob a liderança da ministra Simone Tebet.

O debate será fortemente influenciado pelo contexto político atual e pelos eventos recentes que marcaram o Congresso.

A recepção fria a um leilão recente de títulos NTN-B, que oferecem retornos reais, destacou-se negativamente no ano pela pouca liquidez e pelas altas taxas de juros demandadas pelos investidores, revelando a hesitação do Tesouro em assumir novas dívidas sob tais condições.

Na ausência de uma diretriz fiscal clara, a atenção se desloca para a política monetária. O mercado, no momento, espera uma taxa Selic de aproximadamente 9,75% para o ano corrente, antecipando ajustes na gestão das taxas de juros. Existe a expectativa de que a Selic possa ser reduzida para níveis inferiores, ainda que o ritmo de flexibilização possa ser desacelerado a partir de junho.

- VEJA TAMBÉM: Onde investir em abril? Os maiores especialistas respondem da casa respondem!

Uma janela de oportunidade

A falta de clareza em aspectos como intervenções governamentais na economia, o temor de uma guinada populista para elevar a popularidade do governo, inconsistências no discurso presidencial e as reações a surpresas positivas na arrecadação fiscal têm intensificado a ansiedade do mercado.

Essa atmosfera de incerteza contribui para um prêmio de risco elevado nos títulos do Tesouro Nacional, com papéis vinculados à inflação apresentando rendimentos reais na casa dos 6%.

Enquanto existe a previsão de um ajuste negativo no curto prazo, o panorama de longo alcance se revela promissor, convidando à reflexão sobre estratégias de investimento ponderadas.

A escolha por títulos longos, como os IPCA+ de 2035, 2045 e 2055, que garantem pagamentos semestrais de juros, se destaca como uma opção vantajosa. O que antes poderia ser visto com certa reserva, agora se transforma em uma alternativa atraente, refletindo uma mudança significativa no mercado.

- Matheus Spiess cravou: esse é o momento de investir em renda fixa IPCA+. E você pode conferir GRATUITAMENTE as melhores oportunidades para investir AGORA e surfar o momento do ciclo de juros. Clique aqui para acessar a carteira recomendada pela Empiricus Research.

COMPARTILHAR

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

Felipe Miranda: Precisamos (re)conversar sobre Méliuz (CASH3)

Depois de ter queimado a largada quase literalmente, Méliuz pode vir a ser uma opção, sobretudo àqueles interessados em uma alternativa para se expor a criptomoedas

Nem todo mundo em pânico: Ibovespa busca recuperação em meio a reação morna dos investidores a ataque dos EUA ao Irã

Por ordem de Trump, EUA bombardearam instalações nucleares do Irã na passagem do sábado para o domingo

É tempo de festa junina para os FIIs

Alguns elementos clássicos das festas juninas se encaixam perfeitamente na dinâmica dos FIIs, com paralelos divertidos (e úteis) entre as brincadeiras e a realidade do mercado

Tambores da guerra: Ibovespa volta do feriado repercutindo alta dos juros e temores de que Trump ordene ataques ao Irã

Enquanto Trump avalia a possibilidade de envolver diretamente os EUA na guerra, investidores reagem à alta da taxa de juros a 15% ao ano no Brasil

Conflito entre Israel e Irã abre oportunidade para mais dividendos da Petrobras (PETR4) — e ainda dá tempo de pegar carona nos ganhos

É claro que a alta do petróleo é positiva para a Petrobras, afinal isso implica em aumento das receitas. Mas há um outro detalhe ainda mais importante nesse movimento recente.

Não foi por falta de aviso: Copom encontra um sótão para subir os juros, mas repercussão no Ibovespa fica para amanhã

Investidores terão um dia inteiro para digerir as decisões de juros da Super Quarta devido a feriados que mantêm as bolsas fechadas no Brasil e nos Estados Unidos

Rodolfo Amstalden: São tudo pequenas coisas de 25 bps, e tudo deve passar

Vimos um build up da Selic terminal para 15,00%, de modo que a aposta em manutenção na reunião de hoje virou zebra (!). E aí, qual é a Selic de equilíbrio para o contexto atual? E qual deveria ser?

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP