Vale (VALE3) é a ação favorita dos analistas para investir em março; veja outras indicações de papéis para este mês, segundo 11 corretoras

Outras três ações se mantiveram entre as recomendações dos analistas do mercado financeiro e disputam o segundo lugar no pódio

Uma tríade de dúvidas sobre o futuro da Vale levanta preocupações entre os investidores da bolsa brasileira, mas o caminho envolto por neblina da mineradora não assusta parte dos analistas do mercado financeiro.

Na realidade, a situação atual da companhia é justamente parte do que faz as ações VALE3 liderarem o ranking de papéis favoritos para investir em março.

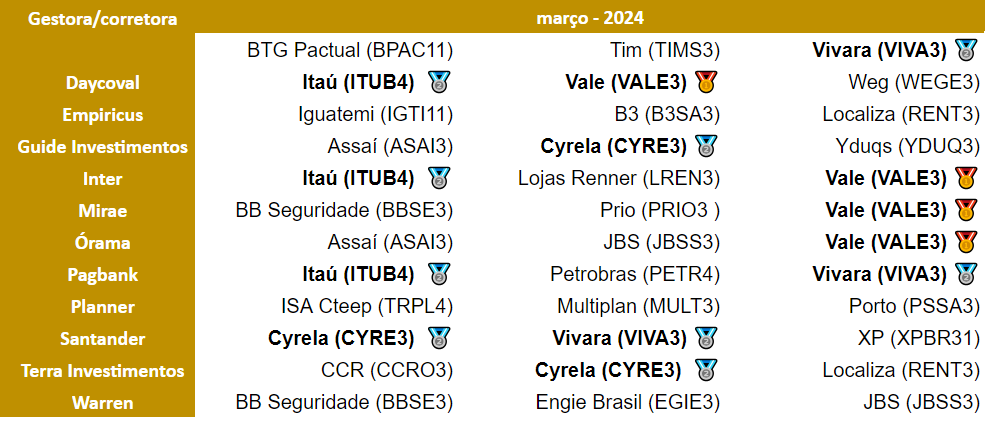

A mineradora apareceu entre os papéis mais indicados para o mês por quatro das 11 corretoras consultadas pelo Seu Dinheiro.

Figurinha carimbada nas indicações mensais, a Vale já havia figurado no pódio de papéis mais recomendados de fevereiro, com medalha de bronze.

Outras três ações se mantiveram entre as recomendações dos analistas do mercado financeiro por se encontrarem com um “valuation interessante”, segundo os analistas.

O Itaú Unibanco (ITUB4), a Cyrela (CYRE3) e a Vivara (VIVA3) — que também apareceram no ranking de fevereiro — dividem lugar na lista de março com medalhas de prata, cada um com três indicações.

Leia Também

Confira as principais apostas dos analistas de cada corretora para março:

Entendendo a Ação do Mês: todos os meses, o Seu Dinheiro consulta as principais corretoras do país para descobrir quais são suas apostas para o período. Dentro das carteiras recomendadas, normalmente com até 10 papéis, os analistas indicam os seus três prediletos. Com o ranking nas mãos, selecionamos os que contaram com pelo menos duas indicações.

- Os investimentos preferidos do mercado para março: saiba quais são as top picks dos maiores players do mercado em ações, dividendos, fundos imobiliários e BDRs.

Vale (VALE3): as incertezas que abrem oportunidades

As últimas semanas foram árduas para quem investe nas ações da Vale (VALE3), com um recuo de quase 15% dos papéis na bolsa brasileira desde o começo do ano.

Com a queda recente na B3, ficou claro para os analistas que as ações VALE3 estão baratas. Pelos cálculos do BTG Pactual, a mineradora negocia hoje com um desconto de 15 a 20% em relação às concorrentes australianas.

Mas a grande dúvida é se essa desvalorização representa uma oportunidade ou se trata de uma "armadilha de valor", dadas as incertezas do mercado sobre o que esperar da mineradora daqui para frente.

Um dos principais receios do mercado trata-se do processo de sucessão na companhia. Os investidores questionam-se sobre como ficará a liderança da mineradora nos próximos meses, já que o mandato do atual CEO, Eduardo Bartolomeo, está prestes a expirar.

Além dos ruídos envolvendo a gestão, os investidores preocupam-se com o tamanho das provisões para a Samarco, em razão do rompimento da barragem de Mariana (MG), e com as interrupções nas operações no Pará por determinação das autoridades locais.

Mesmo com os riscos acima citados, os analistas consultados pelo Seu Dinheiro continuam otimistas com os papéis VALE3 e enxergam uma janela para abocanhar uma fatia da Vale — considerada referência global no setor de mineração — a preços mais baixos na B3.

Um dos pilares da visão construtiva das corretoras para as ações é a robustez dos últimos resultados referentes a 2023.

A empresa superou as expectativas dos analistas do mercado com os números do quarto trimestre — especialmente no Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado, que subiu 35% na base anual, para US$ 6,7 bilhões.

Na avaliação do Itaú BBA, um dos destaques positivos da operação da Vale é o resultado mais sólido da divisão de ferro da companhia.

Segundo os analistas, a “melhora no preço realizado do minério de ferro mais do que compensou um aumento nos custos de entrega na China e volumes mais baixos”.

Já o BTG Pactual enxerga três pontos positivos principais no resultado da Vale no quarto trimestre de 2023:

- A geração de fluxo de caixa livre para o patrimônio líquido (FCFE), que chegou a US$ 2,5 bilhões, para um rendimento (yield) anualizado de 16%;

- Os menores custos do minério de ferro C1; e

- Os resultados sólidos do negócio de cobre, apoiados nos resultados de Salobo.

Os analistas ainda destacam as provisões menores que o esperado, de US$ 1,2 bilhão, para a Samarco, relacionada ao rompimento da barragem e a um potencial acordo global com as autoridades brasileiras.

A cifra menor que o esperado foi “uma abordagem sensata” da administração, pensando nas negociações futuras, na avaliação do BTG.

“Acreditamos que estes resultados podem trazer de volta algum foco dos investidores na melhoria do desempenho operacional e do potencial fluxo de caixa livre.”

Na visão do BTG Pactual, a Vale negocia abaixo de 4 vezes a relação valor de firma sobre Ebitda (EV/EBITDA) de 2024, e a perspectiva é de retornos de caixa entre 11% e 12% para 2023/24, incluindo recompras.

A expectativa dos especialistas consultados pelo Seu Dinheiro também é que a demanda por minério de ferro de alta qualidade se mantenha no curto prazo devido à restrição de oferta e sustente os preços da commodity metálica acima de US$ 100 por tonelada — o que beneficia a Vale.

- ALÉM DE VALE (VALE3): A APOSTA FORA DO RADAR DESTE GESTOR NA BOLSA I TOUROS E URSOS

Itaú (ITUB4) leva a prata

Depois da Vale (VALE3), o Itaú (ITUB4) é a segunda ação mais indicada pelos analistas para investir em março — e o balanço do quarto trimestre de 2023 reforçou a visão otimista do mercado para o bancão.

Afinal, o lucro do Itaú atingiu R$ 9,4 bilhões entre outubro e dezembro do ano passado, uma alta de 22,6% na comparação com o mesmo período de 2022.

Com o lucro maior, a rentabilidade (ROE, na sigla em inglês) subiu no comparativo anual e atingiu 21,2% no quarto trimestre — mais uma vez bem à frente do Santander, que registrou um ROE de 12,3%, e do Bradesco, com 10%, mas abaixo do BTG Pactual, cuja rentabilidade foi de 23,4% no 4T23.

Não bastasse o resultado acima das expectativas dos analistas, o Itaú ainda agraciou os acionistas com R$ 11 bilhões em dividendos extraordinários — e anunciou ontem mais uma distribuição de juros sobre o capital próprio para quem estiver na base acionária em março.

Outro ponto positivo para as ações do Itaú (ITUB4) são as expectativas de aumento de ROE sob a liderança de Milton Maluhy. Nas projeções (guidance) do próprio banco, o lucro líquido poderá chegar a R$ 40 bilhões em 2024, em um avanço de 12% na base anual.

Já o patamar atual de valuation do banco também chama atenção dos analistas, que destacam o potencial de valorização das ações ITUB4 nos próximos meses — mesmo considerando a alta acumulada de 48% dos papéis na bolsa brasileira em um ano.

De olho na Cyrela (CYRE3) e Vivara (VIVA3)

Outras duas ações disputam com o Itaú (ITUB4) o segundo lugar na lista de ações favoritas para março.

A Cyrela (CYRE3) se destacou entre as construtoras de média e alta renda em 2023 — em um cenário macroeconômico não tão favorável para esse segmento habitacional, com juros ainda elevados no Brasil e menor acessibilidade.

A prévia operacional da companhia mostrou que o Valor Geral de Vendas (VGV) de lançamentos superou o patamar de R$ 9,7 bilhões em 2023, um aumento de 7% em relação ao ano anterior. Já as vendas contratadas subiram 12%, para R$ 8,9 bilhões.

Os analistas ainda destacam o ritmo de venda dos projetos após os lançamentos: a Cyrela conseguiu comercializar 46% dos lançamentos do quarto trimestre de 2023 dentro desses três meses, em um passo mais acelerado do que seus pares, que costumam vender 50% dos projetos de incorporação ao longo do primeiro ano pós-lançamento.

E se o desempenho da Cyrela já animou em 2023, as perspectivas para o futuro da companhia são ainda mais otimistas, considerando o cenário de queda da taxa Selic e dos juros de longo prazo em 2024).

Para os especialistas, a expectativa de alívio dos bancos nas condições das taxas de hipotecas para compradores de casas pode ser um dos impulsionadores da Cyrela, beneficiando as operações e a rentabilidade da companhia.

“Vemos a Cyrela como uma das mais bem posicionadas para se beneficiar do atual estágio do ciclo imobiliário, em função da combinação de balanço sólido, portfólio diversificado entre segmentos (da baixa a ultra alta renda) e sólida capacidade de execução”, afirma a Santander Corretora.

A perspectiva também é de que as ações da Cyrela estão baratas e com um valuation atraente. Nas contas do Santander, a Cyrela está sendo negociada atualmente a um múltiplo de 1,1 vez a relação preço sobre valor patrimonial (P/VPA) de 2024, um desconto de aproximadamente 27% em relação à sua média histórica.

As ações da Cyrela (CYRE3) já acumularam alta de 53,9% no último ano.

Do lado da Vivara (VIVA3), a varejista considerada a "joia" do mercado financeiro se manteve no pódio, também com três indicações.

Para as corretoras que recomendam a ação da companhia, o crescimento e expansão da bandeira Life são alguns dos pilares para a visão otimista para os papéis.

Os analistas ainda destacam a consolidação como líder em participação (market share) no mercado brasileiro de joias.

Os papéis VIVA3 dispararam 56% no acumulado de 12 meses.

COMPARTILHAR

Um novo segmento para os fundos imobiliários? Com avanço da inteligência artificial, data centers entram na mira dos FIIs — e cotistas podem lucrar com isso

Com a possibilidade de o país se tornar um hub de centros de processamento de dados, esses imóveis deixam de ser apenas “investimentos diferentões”

O pior está por vir? As ações que mais apanham com as tarifas de Trump ao Brasil — e as três sobreviventes no pós-mercado da B3

O Ibovespa futuro passou a cair mais de 2,5% assim que a taxa de 50% foi anunciada pelo presidente norte-americano, enquanto o dólar para agosto renovou máxima, subindo mais de 2%

A bolsa brasileira vai negociar ouro a partir deste mês; entenda como funcionará o novo contrato

A negociação começará em 21 de julho, sob o ticker GLD, e foi projetada para ser mais acessível, inspirada no modelo dos minicontratos de dólar

Ibovespa tropeça em Galípolo e na taxação de Trump ao Brasil e cai 1,31%; dólar sobe a R$ 5,5024

Além da sinalização do presidente do BC de que a Selic deve ficar alta por mais tempo do que o esperado, houve uma piora generalizada no mercado local depois que Trump mirou nos importados brasileiros

FII PATL11 dispara na bolsa e não está sozinho; saiba o que motiva o bom humor dos cotistas com fundos do Patria

Após encher o carrinho com novos ativos, o Patria está apostando na reorganização da casa e dois FIIs entram na mira

O Ibovespa está barato? Este gestor discorda e prevê um 2025 morno; conheça as 6 ações em que ele aposta na bolsa brasileira agora

Ao Seu Dinheiro, o gestor de ações da Neo Investimentos, Matheus Tarzia, revelou as perspectivas para a bolsa brasileira e abriu as principais apostas em ações

A bolsa perdeu o medo de Trump? O que explica o comportamento dos mercados na nova onda de tarifas do republicano

O presidente norte-americano vem anunciando uma série de tarifas contra uma dezena de países e setores, mas as bolsas ao redor do mundo não reagem como em abril, quando entraram em colapso; entenda por que isso está acontecendo agora

Fundo Verde, de Stuhlberger, volta a ter posição em ações do Brasil

Em carta mensal, a gestora revelou ganhos impulsionados por posições em euro, real, criptomoedas e crédito local, enquanto sofreu perdas com petróleo

Ibovespa em disparada: estrangeiros tiveram retorno de 34,5% em 2025, no melhor desempenho desde 2016

Parte relevante da valorização em dólares da bolsa brasileira no primeiro semestre está associada à desvalorização global da moeda norte-americana

Brasil, China e Rússia respondem a Trump; Ibovespa fecha em queda de 1,26% e dólar sobe a R$ 5,4778

Presidente norte-americano voltou a falar nesta segunda-feira (7) e acusou o Brasil de promover uma caça às bruxas; entenda essa história em detalhes

Em meio ao imbróglio com o FII TRBL11, Correios firmam acordo de locação com o Bresco Logística (BRCO11); entenda como fica a operação da agência

Enquanto os Correios ganham um novo endereço, a agência ainda lida com uma queda de braço com o TRBL11, que vem se arrastando desde outubro do ano passado

De volta ao trono: Fundo imobiliário de papel é o mais recomendado de julho para surfar a alta da Selic; confira o ranking

Apesar do fim da alta dos juros já estar entrando no radar do mercado, a Selic a 15% abre espaço para o retorno de um dos maiores FIIs de papel ao pódio da série do Seu Dinheiro

Ataque hacker e criptomoedas: por que boa parte do dinheiro levado no “roubo do século” pode ter se perdido para sempre

Especialistas consultados pelo Seu Dinheiro alertam: há uma boa chance de que a maior parte do dinheiro roubado nunca mais seja recuperada — e tudo por causa do lado obscuro dos ativos digitais

Eve, subsidiária da Embraer (EMBR3), lança programa de BDRs na B3; saiba como vai funcionar

Os certificados serão negociados na bolsa brasileira com o ticker EVEB31 e equivalerão a uma ação ordinária da empresa na Bolsa de Nova York

Quem tem medo da taxação? Entenda por que especialistas seguem confiantes com fundos imobiliários mesmo com fim da isenção no radar

Durante o evento Onde Investir no Segundo Semestre de 2025, especialistas da Empiricus Research, da Kinea e da TRX debateram o que esperar para o setor imobiliário se o imposto for aprovado no Congresso

FIIs na mira: as melhores oportunidades em fundos imobiliários para investir no segundo semestre

Durante o evento Onde Investir no Segundo Semestre de 2025, do Seu Dinheiro, especialistas da Empiricus Research, Kinea e TRX revelam ao que o investidor precisa estar atento no setor imobiliário com a Selic a 15% e risco fiscal no radar

Ibovespa sobe 0,24% e bate novo recorde; dólar avança e termina dia cotado em R$ 5,4248

As bolsas norte-americanas não funcionaram nesta sexta-feira (4) por conta de um feriado, mas o exterior seguiu no radar dos investidores por conta das negociações tarifárias de Trump

Smart Fit (SMFT3) falha na série: B3 questiona queda brusca das ações; papéis se recuperam com alta de 1,73%

Na quarta-feira (2), os ativos chegaram a cair 7% e a operadora da bolsa brasileira quis entender os gatilhos para a queda; descubra também o que aconteceu

Ibovespa vale a pena, mas vá com calma: por que o UBS recomenda aumento de posição gradual em ações brasileiras

Banco suíço acredita que a bolsa brasileira tem espaço para mais valorização, mas cita um risco como limitante para alta e adota cautela

Da B3 para as telinhas: Globo fecha o capital da Eletromidia (ELMD3) e companhia deixa a bolsa brasileira

Para investidores que ainda possuem ações da companhia, ainda é possível se desfazer delas antes que seja tarde; saiba como

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP