O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Não iremos acertar o olho da mosca, mas tenho forte percepção que o momento é propício para investimento em fundos imobiliários

Uma das sensações mais frustrantes do contexto social é chegar no final da festa. Pode ser almoço de família, aniversário de amigo ou confraternização da firma.

A possibilidade de não participar de determinado evento importante traz um sentimento que é um dos pilares do termo FOMO (Fear of Missing Out).

O fenômeno basicamente descreve a ansiedade ou receio que as pessoas têm em relação a oportunidades, especialmente quando outras estão se beneficiando delas.

Muitas vezes, essa ansiedade pode provocar alguma irracionalidade na tomada de decisão e comprometer toda a performance de uma carteira de investimentos. Isso é notado até em participantes experientes de mercado.

Recentemente, recebemos uma nova onda de assinantes na série Renda Imobiliária da Empiricus. A reação inicial me deixou curioso: enquanto alguns assinantes perguntaram quais fundos comprar agora, outros questionaram se o momento de compra já não havia passado.

Isto é, parte dos investidores têm ciência da boa performance dos fundos imobiliários nos últimos meses e têm receio sobre a armadilha do FOMO.

Leia Também

De fato, o índice de Fundos Imobiliários (Ifix) vem renovando as máximas nas últimas semanas. Em 12 meses, o desempenho do índice é de aproximadamente 20%, muito próximo do Ibovespa.

Particularmente, entendo que a resposta mais honesta possível é que não iremos acertar o olho da mosca. Timing é um atributo muito complexo e quem está há anos no mercado sabe que é praticamente impossível dominá-lo.

De todo modo, tenho forte percepção que o momento é propício para investimento em fundos imobiliários.

Mesmo com um curtíssimo prazo de altos e baixos, prevejo uma trajetória favorável para ativos de risco no médio prazo, com destaque para os FIIs.

Nas linhas abaixo, destaco três pontos determinantes para a performance da categoria neste ano. Por fim, trago um fundo fora do radar dos investidores neste momento.

A perspectiva de redução da taxa de juros se mantém como o principal fundamento para crescimento da indústria de FIIs em 2024.

Quando olhamos para a realidade brasileira, na qual a inflação parece controlada, há espaço para o Banco Central dar continuidade à redução dos juros até a casa de 8,5% a 9% ao ano. O ritmo vai depender da conjuntura econômica global, mas o caminho segue para baixo.

Com a taxa Selic em trajetória de queda, os investidores começam a olhar outros tipos de aplicações no mercado de capitais.

Os FIIs, que historicamente são veículos capazes de capturar valor em momentos de queda dos juros, se tornam alternativas óbvias, tendo em vista a alta remuneração (dividend yield anual próximo dois dígitos) e a isenção de imposto de renda nos rendimentos.

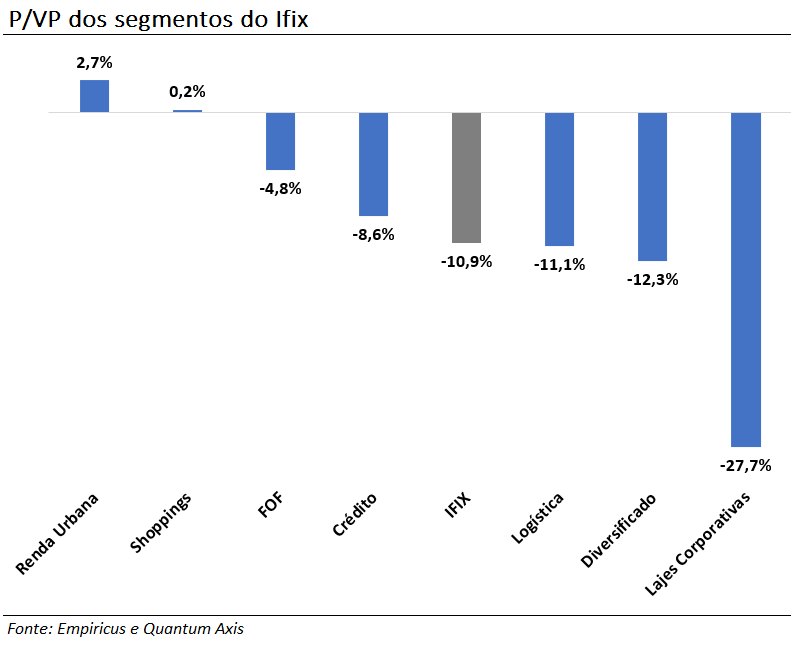

Mesmo com a reação contundente nos últimos 12 meses, a maioria dos segmentos presentes no Ifix permanece com desconto se analisado com detalhe.

Uma das métricas mais utilizadas é a relação cota de mercado sobre cota patrimonial (P/VP). Quando avaliamos este indicador, nota-se que a média dos fundos segue abaixo dos respectivos laudos de avaliação/marcação.

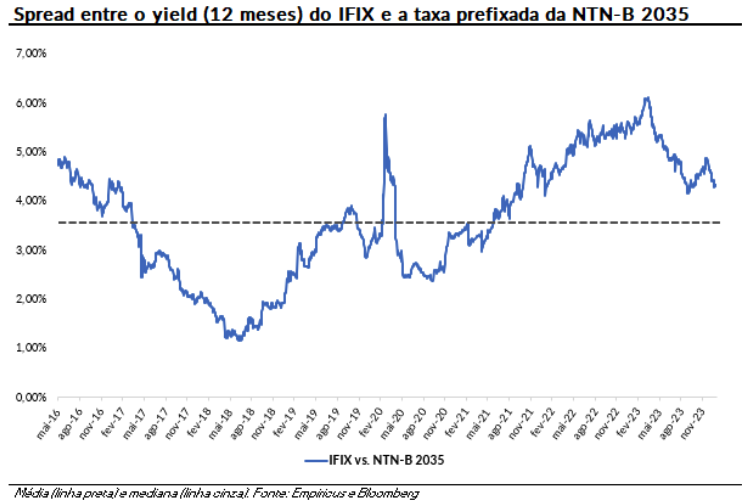

Além disso, o spread (diferencial) entre o dividend yield do Ifix e a taxa real da NTN-B 2035 (principal referencial do mercado), permanece acima da média histórica.

Adicionalmente, a agenda de emissões de cotas da categoria já começou e deve acelerar ao longo de 2024.

Fundos que negociam com prêmio devem encabeçar os maiores cheques novamente. Aqui, existe um potencial de aquisição de ativos a preços convidativos e/ou de readequação da estrutura de capital dos fundos.

Os últimos meses foram marcados por diversas alterações nas regras da indústria de fundos e renda fixa.

Primeiro, tivemos a tributação de fundos exclusivos e offshores. Mais recentemente, o Conselho Monetário Nacional divulgou a Resolução nº 5.118 que trouxe algumas limitações para títulos privados, mais especificamente LCIs, LCAs, CRIs e CRAs.

Diante do exposto, é provável que haja uma redução relevante no número de ofertas de CRI e CRA no mercado, o que pode implicar em uma limitação do pipeline da indústria de fundos imobiliários e Fiagros de crédito. De todo modo, as restrições impactam títulos que eram majoritariamente investidos pelo varejo (pessoas físicas). No geral, não devemos enxergar mudanças na estratégia de investimentos dos FIIs.

Além disso, com esse enxugamento de operações de renda fixa visadas pelos investidores, devemos presenciar um fluxo de capital positivo para os fundos imobiliários, sendo o segmento de crédito como destaque.

Em suma, por mais que o cenário se torne mais desafiador na ótica de alocação de capital para os gestores, a classe deve se beneficiar em termos de fluxo de capital com a perda de atratividade da renda fixa.

Lembrando que os fundos imobiliários, produto tradicionalmente voltado para a pessoa física, permanecem com possibilidade de isenção de imposto de renda nos rendimentos. Este fator é importantíssimo para o crescimento da indústria e deve chamar atenção neste cenário de migração de capital entre as classes.

Listado em novembro de 2023, o AJ Malls (AJFI11) é um fundo de shoppings gerido pela Capitânia e administrado pela XP Investimentos.

Seu objetivo é adquirir participações em empreendimentos desenvolvidos e operados pela Almeida Junior para geração de renda e/ou ganho de capital.

Sua última distribuição foi de R$ 0,08 por cota, gerando um yield (retorno) anualizado atrativo de aproximadamente 9,7%, sendo o primeiro provento que de fato conta com a receita proveniente dos ativos investidos.

Após a captação de R$ 316 milhões em seu IPO, o AJFI11 alocou o capital em 6 shoppings, todos eles localizados em Santa Catarina. A ABL total dos empreendimentos é de 225 mil metros quadrados, sendo que o fundo é detentor de 22,8 mil metros quadrados deste total.

| Ativo-alvo | Inauguração | ABL Total (m²) | Participação (%) | ABL Própria (m²) | Cidade |

| Balneário Shopping | 2007 | 43.000 m² | 1,0% | 430 | Balneário |

| Continente Shopping | 2012 | 44.000 m2 | 17,9% | 7.854 | São José |

| Garten Shopping | 2010 | 36.000 m² | 3,4% | 1.173 | Joinville |

| Nações Shopping | 2016 | 37.000 m² | 17,8% | 6.390 | Criciúma |

| Neumarkt Shopping | 1993 | 30.000 m2 | 6,2% | 1.897 | Bluemenau |

| Norte Shopping | 2011 | 36.000 m² | 14,0% | 5.047 | Bluemenau |

Sobre a Almeida Junior, administradora exclusiva dos imóveis, a companhia foi fundada em 1980 em Blumenau (SC), com a operação voltada para o ramo imobiliário.

A partir da década de 90, passou a direcionar o seu foco para o segmento de shopping centers – o seu primeiro empreendimento foi o Neumarkt Shopping, inaugurado em 1993, na cidade de fundação da empresa.

Atualmente, o portfólio de shoppings da Almeida Junior conta com mais de 1,5 mil lojas e domina 71% do market share do estado.

No geral, o AJFI11 apresenta ativos consolidados em suas respectivas cidades e de boa qualidade, o que garante a dominância dos empreendimentos no estado de Santa Catarina.

Um ponto interessante é que os ativos foram adquiridos pelo fundo pelo valor de R$ 299,5 milhões e, na reavaliação patrimonial publicada recentemente, o valor justo do portfólio foi de R$ 397,7 milhões.

Trata-se de um incremento de 32,8% sobre o valor de aquisição, uma sinalização positiva em relação à transação realizada pelo AJFI11.

O ponto de atenção do fundo é a sua restrição para aquisições de novos empreendimentos, sendo permitido apenas ativos administrados pela Almeida Junior, o que limita a capacidade de diversificação do portfólio.

Confesso que, na minha primeira avaliação sobre o fundo (IPO), não encontrei atratividade suficiente para compra.

De todo modo, diante da performance discreta de suas cotas em seus primeiros meses de vida, juntamente com a melhora nas condições econômicas, optei por reavaliar a posição.

Inclusive, entendo que o FII está "fora do radar" da indústria e pode ser um destaque do setor no ano. Alguns fatores como o elevado desconto em relação ao valor patrimonial e a possível entrada na composição do Ifix podem favorecer a valorização das cotas no médio prazo.

No valuation (DCF), com a taxa de desconto real de 6,6% e o potencial de geração de caixa das operações, chegamos a um valor justo de R$ 11,56 por cota, potencial de alta de 17%. Em termos de renda, a distribuição média para os próximos 12 meses deve ficar em torno de 7%.

Na análise relativa, também encontramos atratividade no AJFI11. Após a reavaliação patrimonial dos seus ativos, conforme comentamos na seção sobre o portfólio do fundo, o AJFI11 passou a contar com um desconto interessante em relação ao valor patrimonial (P/VP), bem acima da média.

Entre os riscos, por mais que o fundo tenha um portfólio de ativos interessantes e bem-posicionados, o setor de shopping centers é altamente dependente das condições do varejo e da economia de forma geral.

Ademais, o fundo apresenta um nível de liquidez razoável, negociando mais de R$ 1 milhão por dia desde o seu IPO. Porém, é necessária certa cautela na montagem e/ou desmontagem de grandes posições.

Mesmo com a valorização recente (trata-se do FII de shopping que mais sobe no ano), o potencial de retorno chama atenção atualmente. Dito isso, recomendo a compra das cotas do AJFI11.

Abraço,

Caio

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA