O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O que o mais aclamado e tradicional modelo de alocação de carteiras, do prêmio Nobel Harry Markowitz, indicaria como investimento hoje?

Minha querida amiga e companheira de equipe Rafaela Ribas, neste Linha D’Água recente, excepcionalmente fez uma homenagem póstuma a uma das maiores mentes do mundo das finanças: o economista e Nobel Harry Markowitz.

Como detalhado em sua coluna, Markowitz foi responsável pelo primeiro modelo matemático de alocação de carteiras. Antes dele, investidores e gestores de fundos gerenciavam carteiras com base somente no instinto e na experiência passada.

Não me leve a mal, esses são dois fatores importantes para a construção de uma tese de investimentos — e muitas vezes é isso que faz um profissional ser acima da média. Mas o processo todo não pode ser definido apenas por fatores subjetivos.

O rigor de um modelo sistemático é indispensável para essas tomadas de decisões. E nisso Harry Markowitz foi pioneiro quando, em 1952, propôs um modelo que considerasse três fatores na construção de portfólio: retorno esperado, volatilidade esperada e covariância entre pares de ativos.

Markowitz descobriu que, ao combinar ativos descorrelacionados entre si – ou seja, que ganham dinheiro de formas e em mercados diferentes — era possível minimizar o risco do portfólio, mantendo ainda um bom nível de retorno.

O modelo resultava em um gráfico chamado de “fronteira eficiente”, representando um conjunto de possibilidades de carteiras eficientes, aquelas com o menor risco (volatilidade) possível para cada nível de retorno — ou maior retorno para cada nível de risco.

Leia Também

Mas isso você já aprendeu na coluna da Rafa. Meu objetivo hoje é responder a seguinte pergunta: aplicando o processo de Markowitz para o mercado brasileiro, qual seria sua carteira recomendada hoje?

O processo de construção de um portfólio geralmente possui três etapas:

O modelo de Markowitz se concentra no primeiro estágio, de alocação estratégica. Para o estudo, foram selecionadas oito classes de ativos:

Calculamos a expectativa de retorno, volatilidade esperada e a matriz de covariância para as classes com base em mais de 12 anos de histórico.

Com essas informações, foi possível chegar ao gráfico de fronteira eficiente:

A linha vermelha representa as carteiras com a menor volatilidade possível para cada nível de retorno do eixo vertical. A linha tracejada escura, por outro lado, representa o conjunto de carteiras possíveis com expectativas de retorno inferiores, porém com o menor nível de volatilidade para cada faixa de retorno.

A principal mensagem é que a distribuição de sua carteira é importantíssima para se ter uma boa relação entre o risco e o retorno.

Na tabela e gráfico abaixo você encontra exatamente quais foram as carteiras recomendadas pelo modelo para cada nível de retorno:

A primeira carteira é o portfólio com a menor volatilidade possível, enquanto a segunda, destacada pela cor verde, é a carteira com a melhor relação entre risco e retorno (alcançada a partir da maximização do índice Sharpe).

Algumas conclusões importantes podem ser tiradas desses portfólios:

Devo replicar a carteira recomendada pelo modelo?

As contribuições de Harry Markowitz foram essenciais na época em que foram feitas. Entretanto, a ciência de alocação de carteiras evoluiu muito com o passar das décadas.

Há dois motivos principais pelo quais não utilizamos o modelo de Markowitz para a construção de nossas carteiras recomendadas, na equipe de research de fundos da Empiricus:

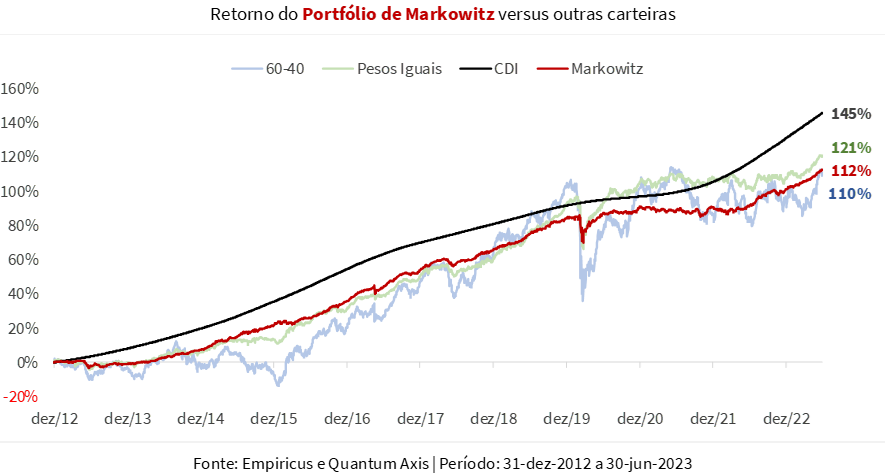

Para corroborar a baixa utilização prática do modelo, fizemos a simulação de uma carteira otimizada por Markowitz, com rebalanceamento anual, comparando com outras duas estratégias tradicionais de alocação: a “60-40”, cuja alocação é estruturalmente 60% alocada em Bolsa e 40% em ativos de renda fixa brasileiros; e o portfólio “Pesos Iguais”, onde a alocação das classes possuem exatamente a mesma proporção.

O gráfico abaixo, que compara o desempenho das carteiras com o CDI no mesmo período, fala por si só:

Os assinantes da série Os Melhores Fundos de Investimento receberão na publicação de amanhã (1/8), com mais detalhes, os resultados do estudo realizado.

Você é meu convidado para discutir conosco suas aplicações e alternativas para sua alocação de longo prazo.

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET