O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

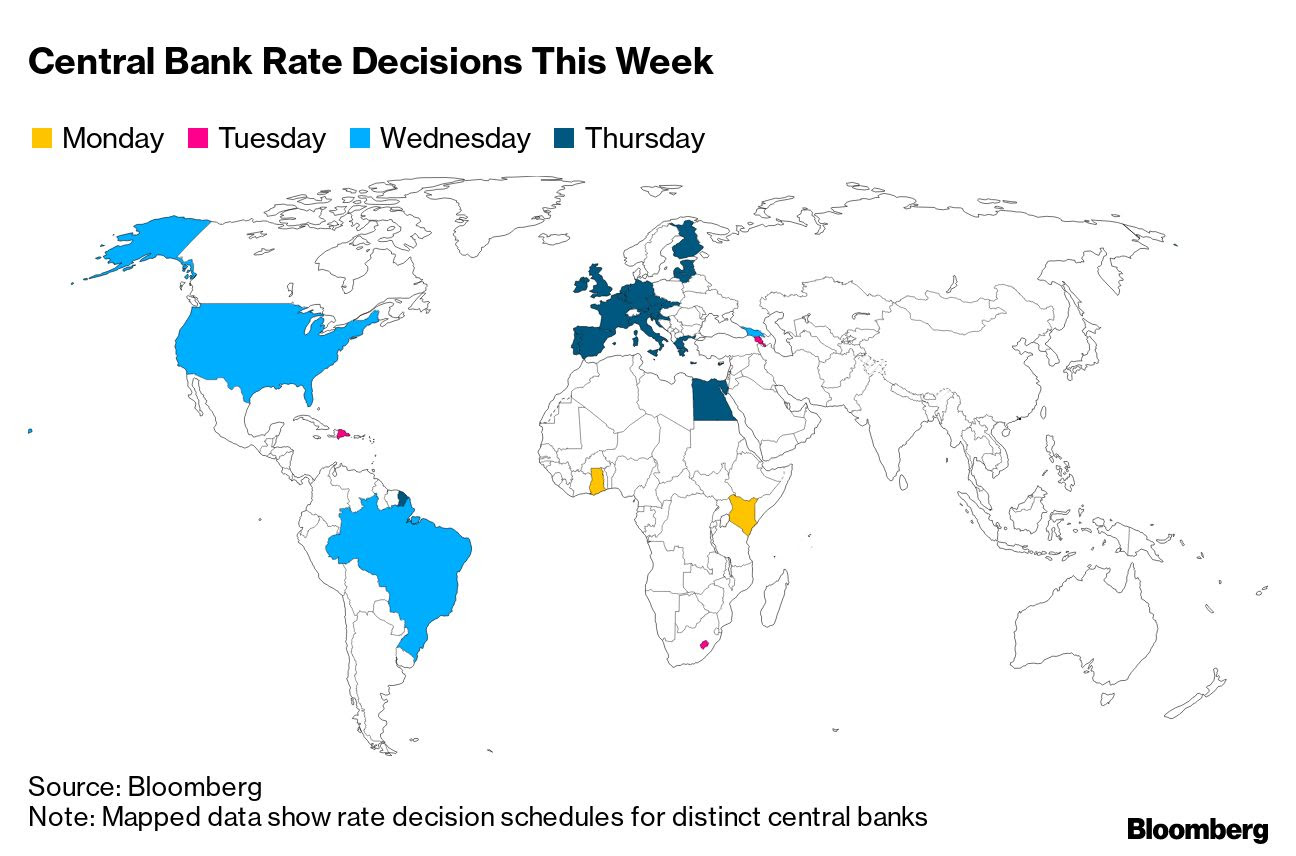

Os bancos centrais do Brasil e dos Estados Unidos decidem os juros na quarta-feira; na quinta-feira será a vez da zona do euro e da Inglaterra

As primeiras semanas do ano foram emocionantes, sem dúvida. Agora, encerramos janeiro com o início da reunião do Comitê de Política Monetária (Copom), que será concluída amanhã, dia 1º de fevereiro, depois do fechamento de mercado. Em escala global, a semana também ganha contornos relevantes em relação à política monetária.

Começamos com o próprio Federal Reserve, dos EUA, que apresentará amanhã sua primeira decisão de 2023 por meio do Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês), transformando nossa quarta-feira em uma Super Quarta (combinação de encontros dos BCs do Brasil e dos EUA).

Na sequência, na quinta-feira, o Banco Central Europeu (BCE) e o Banco da Inglaterra (BoE) também divulgarão seus respectivos juros. Enquanto os americanos devem elevar a taxa em 25 pontos-base, os europeus e os britânicos devem optar por uma elevação de 50 pontos-base. Fica em aberto o tom que cada um adotará.

Um destaque interessante lá fora é que teremos na sexta-feira o relatório de emprego dos EUA (payroll), que deverá mostrar que os empregadores criaram 185 mil empregos em janeiro, em comparação com 223 mil em dezembro. Caso as expectativas sejam frustradas, o Fed terá ainda mais espaço para desacelerar o aperto monetário.

Enquanto isso, na Europa, os dados da Zona do Euro também devem mostrar uma inflação desacelerada e uma economia estagnada. O que também serve de motivo para desacelerar o processo de aperto monetário, podendo penalizar em demasia a economia se for realizado em uma dose muito elevada.

Bem, o nosso Banco Central do Brasil deverá manter os custos de empréstimos inalterados em 13,75% ao ano, também deixando a expectativa apenas para o comunicado que acompanha a decisão. Aliás, há bastante apreensão sobre o tom que o Copom adotará em relação aos próximos passos a serem tomados.

Leia Também

O motivo principal deriva da questão fiscal, que ajudou na deterioração das projeções de inflação para 2023 em diante. Em outras palavras, já sabíamos que o Bacen estava trabalhando com a ancoragem das expectativas de 2024 e que já havia sinalizado a abertura para mais juros se necessário, mas as coisas pioraram bastante.

Com a reviravolta na PEC da Transição, que transformou o superávit do ano passado em expectativa de déficit em 2023, o Brasil passa por uma das maiores expansões fiscais de sua história. Há problemas graves derivados disso, principalmente quando colocado em paralelo a um péssimo discurso revisionista sobre a independência do BC e as metas de inflação.

Dito de outra forma, não pegou bem o início de governo, mesmo com o pacote fiscal do Haddad (aumento de arrecadação para minimizar o déficit em 2023) e com a boa equipe de Simone Tebet. Vivemos elevações nos vértices da curva de juros e voltamos a flertar com o risco de desancoragem da inflação — intervir no CMN e aumentar a meta de inflação seria um erro gigantesco.

Em primeiro lugar, entendo que a taxa terminal se manterá em 13,75% ao ano, com as ameaças de mais juros servindo apenas para mostrar a cautela do BC em relação ao contexto econômico. A diferença ficará com o período em que teremos mais juros, que aumenta toda vez que os riscos ficam mais evidentes.

Ou seja, se antes um início de queda da Selic já poderia ser esperado para o início do segundo semestre, ficamos agora com o quarto trimestre de 2023 e olhe lá, com chance de só começar o processo no começo do ano que vem, a depender dos próximos passos orçamentários do governo.

Isso sem falar da bomba fiscal do ICMS, uma vez que os governadores estão pedindo compensação e o custo para a União pode ser de até R$ 36,9 bilhões, dificultando ainda mais o posicionamento do orçamento público brasileiro e aprofundando o déficit esperado para 2023, o que seria horrível no contexto atual.

Em segundo lugar, as perspectivas de inflação se tornaram mais difíceis mesmo, com expectativa de retorno dos impostos removidos no ano passado e com o esgarçamento fiscal recente. Temos trabalhado com uma projeção de inflação para 2023 de pelo menos 5,50% — se confirmado, voltaríamos a estourar o teto da meta.

Com isso, seria natural esperarmos uma comunicação mais dura, podendo sinalizar agravamento no balanço de risco e alteração da assimetria. O BC não subirá mais os juros, muito provavelmente, mas o manterá elevado por mais tempo, prejudicando as estimativas de atividades para 2023 e 2024, que já não eram das melhores.

Em terceiro lugar, o jogo fiscal ainda está em aberto, uma vez que não conhecemos o novo arcabouço. O mercado entende a necessidade de se alterar o teto de gastos, mas o seu substituto ainda é uma incógnita. Isso fará com que o BC alerte os agentes sobre a situação das contas públicas, que já viram dias melhores.

Por fim, não entendo como provável uma intervenção do Executivo no Conselho Monetário Nacional (CMN) ou no BCB. As ameaças devem ficar mais na retórica demagógica tradicional de Lula, que consegue transitar por diferentes ambientes a depender com que esteja falando, do que qualquer outra coisa.

Vejo um tom duro ser mantido até que um novo arcabouço crível seja colocado para discussão e efetivamente votado no Congresso, que está decidindo sua presidência e suas mesas diretoras nesta semana; aliás, na quarta-feira também. Assim, devemos conviver com juros elevados até o terceiro trimestre.

A partir disso, poderemos começar a reduzir os juros cada vez mais ao longo de 2024, mas de maneira gradual, sem grandes surpresas. O problema é que o custo disso será uma penalização no crescimento econômico, com o consequente aumento do desemprego, enquanto a inflação não é colocada efetivamente em seu devido lugar.

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO