O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Será impressionante se promessa de zerar o déficit fiscal já no primeiro ano do governo Lula for cumprida, mas o próprio governo considera isso improvável

Não é de hoje que o ponto fraco do Brasil tem sido o panorama fiscal. Os últimos três anos servem de prova do argumento. Basta observar o estresse sobre a curva de juros por conta do estouro do teto de gastos em 2020 (pandemia), 2021 (precatórios) e 2022 (bondades, eleição e transição). Foi uma loucura, principalmente por conta do aperto monetário que ocorria em paralelo.

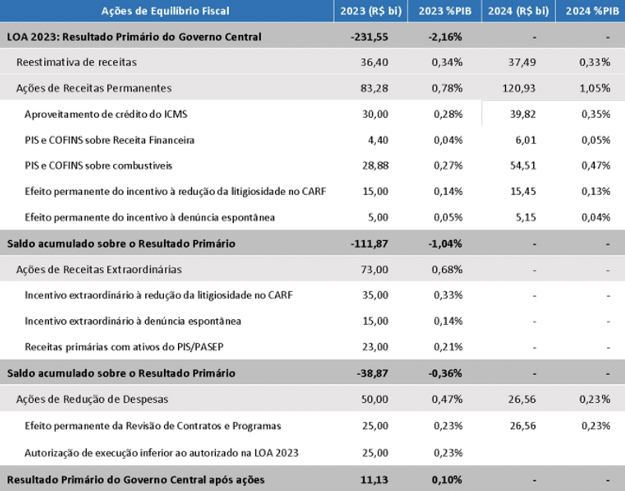

No final da semana passada, o ministro da Fazenda, Fernando Haddad, anunciou seu primeiro pacote de medidas, visando a reverter o déficit esperado para 2023 de mais de R$ 231 bilhões para um superávit de R$ 11 bilhões.

Realmente, zerar o déficit no ano seria uma missão impressionante se completa, mas a chance de materialização do cenário em questão é relativamente baixa — o próprio Haddad assumiu isso.

Ao mesmo tempo, ainda que atingir 100% do pacote de medidas pareça algo distante, pelo menos a direção é positiva. Em outras palavras, parte do programa fiscal deverá ser cumprido.

Assim, mesmo com Haddad não dando garantias de fechar o ano com superávit, podemos reduzir o déficit esperado, hoje acima de 2% do PIB, para algo entre 0,5% e 1% do PIB (déficit primário de R$ 90 bilhões a R$ 100 bilhões).

Trata-se de um caminho bastante realista. Dessa forma, teríamos um caminho mais razoável para zerar o déficit em 2024, se não conseguirmos os R$ 242,7 bilhões de ajuste já em 2023.

Leia Também

Abaixo, o leitor pode conferir o déficit esperado para 2023 e as iniciativas de ajuste fiscal, até atingir na última linha o superávit primário neste ano, com parte das medidas, inclusive, com efeito não só extraordinário para o ano, mas sustentável no longo prazo, podendo ser observado ainda no ano que vem.

O motivo?

São alguns, na verdade.

Começamos com o fato de que qualquer notícia positiva sistêmica foi abafada pelo escândalo em Americanas, impedindo qualquer otimismo mais generalizado com as ações brasileiras neste curto prazo.

Além disso, o plano parece legal, mas tem um problema: 80% das medidas (R$ 192,7 bi) apostam em uma arrecadação maior, como a volta da cobrança de impostos federais sobre os combustíveis e programa de refinanciamento de dívidas tributárias. Pague seus impostos em dia, o governo vai precisar.

Neste sentido, ainda que a direção seja boa, as vias já não agradam tanto o mercado aqui, uma vez que apenas R$ 50 bilhões se referem a cortes de despesas.

O governo não parece tão disposto a cortar impostos, os quais têm muitas vezes efeito perverso sobre a atividade econômica.

A justificativa de Haddad é de que parte relevante dos impostos cortados no ano passado tinham viés eleitoral e não se justificavam no longo prazo.

Portanto, faria sentido, segundo o governo, trazer a revogação da redução de PIS/Cofins cobrado sobre receita de grandes empresas e voltar a cobrança dos tributos federais sobre a gasolina e etanol a partir de março (a decisão será tomada depois de Prates assumir).

Adicionalmente, falta ainda o novo arcabouço fiscal, sem o qual ficaria difícil trabalhar qualquer expectativa de longo prazo.

Sim, soou bem a fala recente de Simone Tebet, a Ministra do Planejamento e Orçamento, de que o plano de ajuste fiscal anunciado na semana passada é insuficiente e que é necessária uma reforma estrutural na montagem do Orçamento.

Ela tem razão, mas o mercado teme que falte liderança no governo pensando assim, até mesmo porque não sabemos qual será a regra fiscal para os próximos anos.

Pode ser algo positivo, sim, mas ainda não sabemos. Não temos, hoje, como fazer contas e, por isso, nos resta ter paciência e aguardar.

Por fim, uma última razão pela qual o mercado não ficou tão contente deriva de uma possibilidade de aumentarmos o salário-mínimo de R$ 1.302 para R$ 1.320 (as centrais sindicais brigam até por mais) já em 2023.

Haveria impacto adicional nas contas públicas em 2023, e a decisão acaba sendo de cunho político. Sabemos que o governo atual tem alinhamento com a ideia de aumento real do salário-mínimo, o que gera preocupações adicionais para as contas públicas ainda neste ano.

Ou seja, desenha-se um cenário no qual podemos ter 2% de déficit orçamentário, conforme o projetado para este ano, enquanto podemos levá-lo, no contexto otimista, para 0% no PIB já em 2023. Um cenário base poderia contar com algo entre 0,5% e 1% do PIB para o ano, considerando que parte das medidas serão cumpridas pelos agentes econômicos.

Por fim, um cenário mais pessimista teria ainda um décifit superior a 1% do PIB no ano. A direção ainda não é tão positiva, portanto, ainda que suavemente melhor do que tínhamos anteriormente.

Mas é como falei: precisamos de um combo de ajuste fiscal junto com a criação de uma nova regra fiscal (idealmente com a aprovação da reforma tributária de Appy).

Em sendo o caso, haveria espaço sim para que o fiscal deixe de pressionar a nossa curva de juros e que nossos ativos possam caminhar em uma trajetória mais positiva, diferente do que vimos nos últimos três anos, nos quais os investimentos locais sofreram justamente por conta de tanto estresse fiscal, entre outros motivos.

Infelizmente, pouco se sabe sobre o novo regime fiscal que pretende ser adotado pelo governo Lula. Não há definição concreta por enquanto.

Uma das ideias propõe substituir o teto de gastos públicos, já inutilizado desde a pandemia, por meta de despesas, assim como no conceito de metas de inflação, separando obrigações correntes de curto prazo do gasto com investimento de longo prazo. Até que tenhamos clareza, a abordagem mais adequada seria preservar um conservadorismo.

Um caixa grande (teremos Tesouro Selic rendendo dois dígitos por algum tempo), com algumas posições em renda fixa indexada à inflação (em títulos do Tesouro e em crédito privado), um pouco de Bolsa brasileira (exposição ainda limitada por conta dos riscos locais, em especial se o leitor tiver perfil conservador) e proteções, como dólar e ouro, para caso as coisas fujam do controle nos próximos meses.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Dessa forma, conseguiremos navegar bem em 2023, sem nenhuma aventura muito grande, enquanto esperamos definições mais concretas vindas do governo para além do pacote de medidas já anunciado.

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS

13 de julho de 2026 - 8:18

13 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

12 de julho de 2026 - 8:00

12 de julho de 2026 - 8:00

PLANO A

10 de julho de 2026 - 8:16

10 de julho de 2026 - 8:16

O MELHOR DO SEU DINHEIRO