O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Quando falamos com gestores de ações, é o múltiplo Preço/Lucro (P/L) quem domina as discussões sobre a atratividade de um investimento

O preço de qualquer ativo – ações inclusive – é a resultante do fluxo de caixa que ele gera no futuro, trazido a valor presente por meio de uma taxa de desconto.

Por definição, quando o preço de qualquer ativo financeiro muda, duas coisas ou ambas têm que ter acontecido:

Apesar de todos sabermos que o valor de uma empresa está nos fluxos de caixa que ela irá gerar no futuro, quem escuta o Market Makers sabe que quando falamos com gestores de ações é o múltiplo Preço/Lucro (P/L) quem domina as discussões sobre a atratividade de um investimento.

Isso acontece porque o P/L – como qualquer outro múltiplo – é um atalho que o investidor usa para entender como o mercado enxerga o comportamento futuro dos fluxos de caixa da empresa.

E convenhamos que é muito mais fácil projetar o lucro dos próximos três anos do que o fluxo de caixa que a empresa vai gerar nos próximos 10 anos até a perpetuidade.

Mas apesar de ser um atalho, o P/L é mais do que uma simples referência de preço.

No clássico Modelo de Dividendos Descontados, ou DDM (Dividend Discount Model), uma empresa retém uma porcentagem fixa "b" de seus lucros atuais "L" e distribui o saldo (1 - b)L para investidores na forma de dividendos.

Assume-se que todos os lucros retidos sejam destinados a novos investimentos que ofereçam um retorno igual ao retorno atual da empresa (ROIC ou ROE).

Essas suposições levam a uma taxa de crescimento "g" que se aplica tanto aos lucros quanto aos dividendos. O ‘preço’ da empresa é o valor presente do fluxo projetado de dividendos, descontado a uma taxa de desconto "k".

Resumindo os dois parágrafos anteriores, o P/L é uma função do:

Leia Também

Com base nisso temos a fórmula derivada da teoria DDM:

P/L = (1 – b) / k – g

b = lucro retido pela empresa

k = taxa de desconto

g = crescimento do lucro ou ROIC * (1-b)

Ou seja, se uma empresa investe 30% do lucro para novos investimentos com um ROIC de 20% a uma taxa de desconto de 10%, então:

P/L = (1 – 0,7) / (0,10 – 0,06) = 25 vezes

Veja que se o ROIC fosse 10%, a empresa teria que investir 60% do lucro para gerar o mesmo g de 6% (10% * 60%), então:

P/L = (1 – 0,4) / (0,10 – 0,06) = 15 vezes

Quando o múltiplo contrai por conta de um maior denominador (lucro maior faz o múltiplo P/L cair), a ação não necessariamente está mais barata já que ela merece passar a negociar com desconto uma vez que a empresa vai precisar investir mais dinheiro - e, consequentemente, pagar menos dividendos - para gerar o mesmo g.

Dessa forma, é matematicamente correto uma empresa que cresce com ROIC robusto negociar a um múltiplo P/L maior do que uma empresa com ROIC menor.

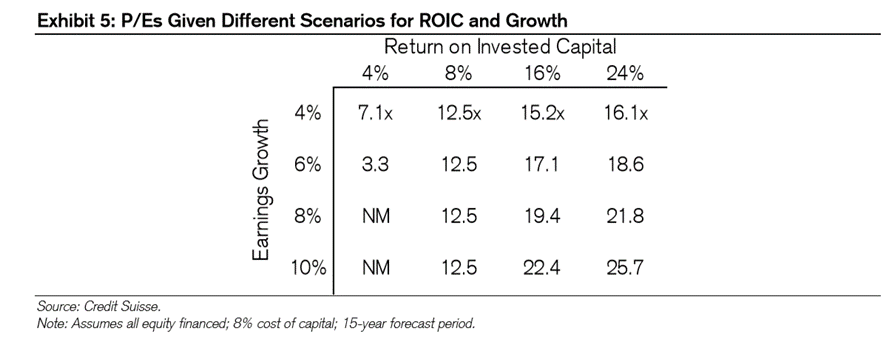

A tabela abaixo resume bem essa equação de diferentes cenários de ROIC para diferentes taxas de crescimento (g):

Fonte: What Does a Price-Earnings Multiple Mean?; Credit Suisse

Portanto, apesar de ser um atalho, não dá para dissociar o fato de que quando o mercado paga um múltiplo maior por uma empresa é porque acredita que esta tende a gerar mais caixa do que a média em algum período no futuro. Em outras palavras, é da análise do fluxo de caixa que deriva o múltiplo de uma empresa.

Na Carteira Market Makers, temos uma empresa que reinveste ~35% do lucro líquido expandindo o seu MOAT a um ROIC entre 30 e 40%. Colocando na fórmula, é uma daquelas empresas que poderia negociar a pelo menos 30x:

P/L = (1-0,65) / [0,125 – (30% * 35%)] = 32,5 vezes

Atualmente, ela negocia a meros 14 vezes o lucro do ano que vem - que por sua vez deve subir 20%.

Não é a mais descontada em termos de múltiplo da nossa carteira, mas hoje é a nossa segunda maior posição.

Tem interesse em conhecer? Clique aqui e aproveite a oportunidade para entrar em nossa Comunidade de investidores.

Um abraço,

Matheus Soares

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS

13 de julho de 2026 - 8:18

13 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

12 de julho de 2026 - 8:00

12 de julho de 2026 - 8:00

PLANO A

10 de julho de 2026 - 8:16

10 de julho de 2026 - 8:16

O MELHOR DO SEU DINHEIRO

10 de julho de 2026 - 7:29

10 de julho de 2026 - 7:29

SEXTOU COM O RUY

9 de julho de 2026 - 9:35

9 de julho de 2026 - 9:35

O MELHOR DO SEU DINHEIRO