O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Em sua 27ª edição, a coluna de hoje marca um ano de Linha d’Água. Afinal, como funciona na prática o fenômeno que deu origem a esse nome?

Há um ano – e dois dias, especificamente –, Alexandre Alvarenga inaugurava nossa coluna com sua primeira edição, sobre natal e previdência privada.

O projeto, inicialmente tocado por ele e Rafaela Ribas, contava com minha participação apenas nos bastidores — sim, ainda que você não soubesse eu sempre estive ali —, e apenas quatro meses depois eu também fiz minha estreia por aqui.

Lembro que um dos temas mais importantes discutidos antes do início da coluna foi seu nome.

Após alguns títulos bastante clichês, finalmente acordamos em “Linha D’Água”, homenagem ao maior objetivo dos gestores de fundos com gestão ativa.

E devo dizer que, um ano depois, estou muito mais feliz em comemorar o aniversário da coluna “Linha D’Água” do que da “Fundo a Fundo”, uma das sugestões levantadas — pois é, Alê, não foi dessa vez.

Nesta edição especial, explicarei de forma detalhada — e, espero, didática — o significado do termo e sua importância para a indústria, com exemplos práticos de casos em que esse conceito foi importante na gestão de um fundo.

Leia Também

Existem dois custos principais arcados pelo investidor de fundos.

O primeiro é a taxa de administração, percentual fixo provisionado diariamente e pago mensalmente.

Essa taxa é importante para custear os principais gastos de uma gestora, como a remuneração dos seus analistas, administrador do fundo e demais custos comuns a empresas.

O segundo é a taxa de performance — a mais importante no contexto desta coluna.

Essa taxa representa uma porcentagem do excesso de retorno (alfa) do fundo sobre um índice de referência (benchmark).

Por exemplo, em fundos multimercados e de renda fixa com gestão ativa, é comum a cobrança de performance de 20% sobre o excesso do CDI. Assim, na primeira vez que o fundo superar esse índice, 20% do excesso de retorno será convertido em receita para a gestora.

É importante ressaltar que isso não é algo ruim, muito pelo contrário. A taxa de performance é um incentivo para o gestor constantemente superar o benchmark.

Além disso, se essa taxa está sendo cobrada, significa que o gestor fez o trabalho dele: ganhar dinheiro e gerar valor para seus cotistas.

Normalmente, a taxa de performance é cobrada semestralmente. Porém, nem sempre isso acontecerá. Ela só ocorre se duas coisas acontecerem ao mesmo tempo:

Essa é a minha deixa para te explicar melhor sobre esse processo.

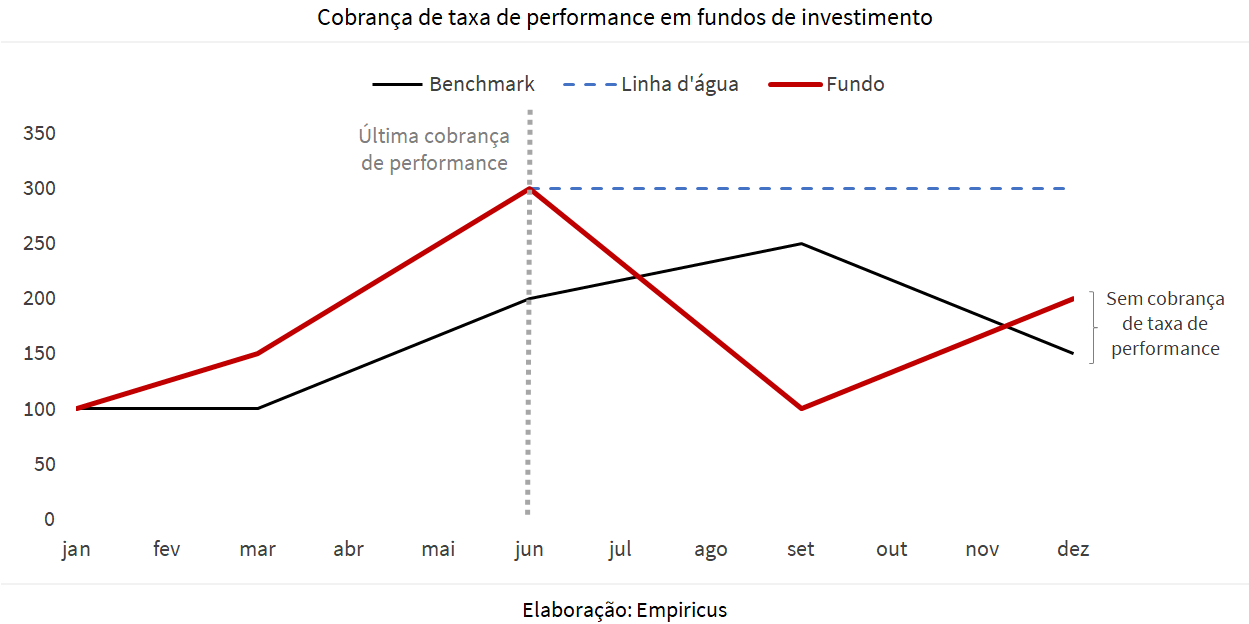

A imagem abaixo ilustra a cobrança de performance de um fundo hipotético:

A linha vermelha representa o retorno acumulado do fundo, enquanto a preta, de seu benchmark.

Imagine que um investidor compre uma cota em janeiro. A princípio, o único requisito para a cobrança de performance é que o seu retorno supere o do benchmark.

Como em junho esse requisito é alcançado, há a cobrança da taxa normalmente.

A partir daí surge uma linha d’água que delimita uma marca a ser superada para viabilizar uma nova cobrança de performance – além, claro, de o fundo ter que superar o benchmark.

Ou seja, em dezembro, ainda que o retorno acumulado do fundo seja melhor que o índice de referência, ele ainda está abaixo da linha d’água e, portanto, não há a incidência da taxa de performance.

Se a performance incentiva um gestor a superar o benchmark, a linha d’água o faz superar a si mesmo.

A taxa de performance é apurada individualmente por cotista, mas é deduzida do patrimônio líquido do fundo, afetando a cota de todos os investidores.

Em certos momentos, isso pode se tornar um problema.

Imagine o seguinte cenário: o mercado de ações tem uma queda repentina, como em 2020, com a pandemia da covid-19.

Como geralmente essas situações são seguidas de uma correção, mesmo que parcial, é comum investidores desejarem entrar no mercado de ações nesses períodos.

O problema é que os novos cotistas de um fundo de ações, por exemplo, teriam um desempenho bastante superior ao benchmark durante essa retomada e, consequentemente, haveria uma apuração de performance muito elevada.

Essa cobrança, afetaria o investimento de todos os cotistas igualmente, mesmo aqueles que estavam na estratégia antes da queda, pagando duas vezes por uma mesma performance.

Por isso, alguns gestores optam pelo fechamento para captação de uma estratégia em momentos de drawdowns (períodos de perda) elevados.

Essa decisão em um momento importante para captação, por mais que seja um desafio, costuma ser a mais justa com os fiéis cotistas de uma estratégia e é valorizada em nossa análise qualitativa.

Foi exatamente isso que aconteceu com o XP Long Biased em 2020.

Após fortes quedas na estratégia motivadas pelo temor do mercado diante da pandemia, os gestores decidiram fechar o veículo principal e abrir um novo exatamente igual.

Assim, com a retomada do mercado acionário, os cotistas antigos não foram penalizados pela divisão da performance a ser paga pela entrada de novos investidores.

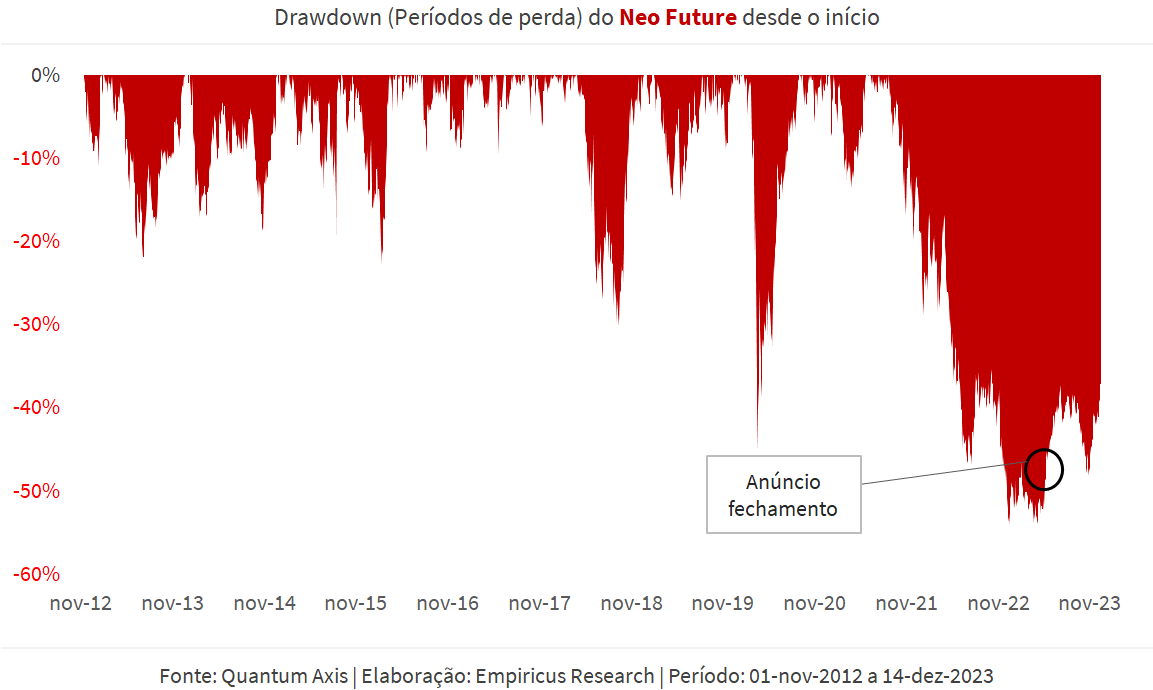

Algo semelhante também aconteceu com o Neo Future em maio deste ano.

O fundo estava passando por seu maior drawdown e, diante da expectativa de valorização da cota do fundo, de forma transparente, a equipe optou por fechar a estratégia – que permanece assim até hoje.

Vale citar também o fechamento dos fundos de crédito da Augme, após a marcação dos títulos privados de seus fundos em decorrência do evento Americanas.

Esses foram alguns dos exemplos de gestão profissional do passivo de uma gestora.

Quem sabe, em uma próxima edição, não falamos sobre exemplos negativos? Mas, por ora, ficamos por aqui.

Espero que essa coluna tenha te ajudado a entender o que é a linha d’água e sua importância neste nosso projeto e na rotina da indústria de fundos.

E, como não poderia faltar, desejo boas festas e um fim de ano lucrativo para sua carteira, caro leitor!

Nos vemos ano que vem.

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY