O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com alta de 0,75 ponto percentual na taxa básica de juros, é o caso de mexer na carteira de investimentos? Veja também como fica o retorno da renda fixa conservadora neste cenário.

Pela primeira vez após quase seis anos, o Comitê de Política Monetária do Banco Central (Copom) elevou ontem a taxa básica de juros (Selic), passando-a de 2,00% para 2,75% ao ano.

Antes desta alta de 0,75 ponto percentual, a Selic permanecia estacionada na mínima histórica desde agosto do ano passado. A elevação já era esperada pelo mercado, que se dividia entre a expectativa de alta de 0,75 ou de 0,50 ponto percentual.

De fato, a alta recente nos juros futuros já apontava para a necessidade de o Banco Central retomar o ciclo de alta, dadas as pressões inflacionárias que temos presenciado.

E o BC optou logo pelo aperto mais duro. Apesar de admitir que o atual momento da pandemia pode retardar a recuperação econômica, a autoridade monetária disse que a atividade já mostra sinais de reação e preferiu não arriscar em relação à inflação.

Com efeito, a expectativa do mercado, de acordo com o último Boletim Focus do Banco Central, é de que o ciclo de alta continue, levando a taxa básica a terminar 2021 em 4,50%.

O Banco Central também apontou nesse sentido, ao comunicar, na sua decisão de política monetária, que novo aumento de 0,75 já deve vir na próxima reunião, levando a Selic para 3,50%.

Leia Também

Tanto o mercado quanto o governo já esperam uma inflação acima do centro da meta de 3,75% em 2021. A estimativa, segundo o Focus, é de 4,60%, enquanto para o governo, o IPCA de 2021 deve ficar em 4,40%.

Apesar de as apostas do mercado terem ido mais para o lado do 0,5 ponto percentual de alta, o aumento de 0,75 não foi inesperado e estava também dentro das expectativas. Sendo assim, até poderemos ver reações na bolsa, nos juros e no câmbio, mas nada como se tivesse sido surpreendente.

O Copom, portanto, atendeu às expectativas do mercado, que já estava precificando um aumento dos juros de tal magnitude. É fácil verificar isso pelo retorno dos títulos públicos prefixados e atrelados à inflação (Tesouro Prefixado e Tesouro IPCA+, com ou sem juros semestrais).

Com a alta recente dos juros futuros, as taxas de remuneração prefixadas desses papéis vêm aumentando desde o início do ano, enquanto seus preços vêm recuando, que é o que acontece com os títulos de taxa prefixada sempre que a expectativa é de alta nos juros.

"A alta de hoje, assim como as próximas que devem ocorrer, mudam pouco o cenário para investimentos no curto prazo. Mudaria mais se o BC fosse obrigado, por exemplo, a subir os juros acima do que já está precificado", explica Dan Kawa, sócio da TAG Investimentos.

Sendo assim, não necessariamente veremos uma queda na bolsa, que é o que tende a ocorrer quando os juros sobem, uma vez que a subida de juros era vista como necessária pelo mercado e foi atendida.

Afinal, a inflação também é um risco, e uma perspectiva de inflação mais controlada por uma alta de juros moderada é melhor para os ativos de risco do que uma inflação sem controle que obrigue um aumento de juros mais forte.

Assim, uma alta de juros que ainda deixe o juro brasileiro num patamar historicamente baixo pode acabar sendo benéfica para o investimento em ações.

"Se o Copom tivesse feito menos, talvez fosse até negativo. O mercado poderia começar a precificar que se tratou de um erro de política monetária e que o Banco Central poderia acabar obrigado a aumentar o juro de maneira muito forte lá na frente. Assim, a curva de juros poderia abrir ainda mais, prejudicando os investimentos de risco", diz Kawa.

Um mercado que talvez veja uma reação mais significativa é o de câmbio. O juro no chão por tempo prolongado contribuiu para uma forte depreciação do real, dado que os estrangeiros foram deixando de achar vantajoso investir nos títulos públicos brasileiros. Pela pequena diferença entre as taxas de juros do Brasil e dos países ricos, o risco tupiniquim deixou de valer a pena para o gringo.

Mas uma alta na Selic, sobretudo um ajuste mais forte como foi o de ontem, pode ajudar a conter a depreciação do real, conferindo um alívio à cotação do dólar.

A alta na Selic dá uma melhorada no retorno das aplicações pós-fixadas, aquelas cuja remuneração está atrelada à própria Selic ou ao CDI. Mas 2,75% ainda é um juro baixo, então não espere grandes retornos naquelas aplicações mais conservadoras, ou mesmo na sua reserva de emergência.

É claro que, com a tendência de alta na Selic, o esperado é que a remuneração desses investimentos vá subindo ao longo do ano, o que não é ruim para quem é mais conservador. Se a Selic de fato chegar perto de 5% no fim do ano, como espera o mercado, isso poderá significar uma volta das aplicações pós-fixadas ao páreo da diversificação, e não só mais como reserva de emergência.

Segundo Dan Kawa, como a alta de ontem já estava dentro das expectativas do mercado e já vinha sendo precificada, não seria o caso de o investidor fazer grandes mudanças na sua carteira neste momento.

A única coisa que ele acha que realmente mudou, neste sentido, por enquanto, é que agora os fundos de crédito privado high grade - isto é, aqueles que investem em títulos de renda fixa privada de baixo risco de crédito e boa classificação de risco - voltam a fazer sentido na carteira do investidor.

Os fundos que investem majoritariamente em papéis cuja remuneração é atrelada ao CDI passarão a ter um retorno mais alto. São fundos que costumam dar retornos equivalentes a CDI + 0,5%, CDI + 1% ou CDB + 2%.

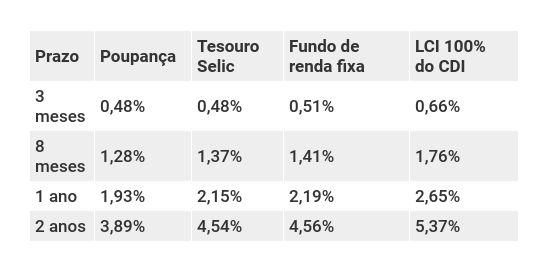

Agora, vamos a ela: a simulação de como fica a remuneração dos principais investimentos conservadores, atrelados à Selic e ao CDI. Desde agosto do ano passado que não vemos essa comparação.

Eu fiz uma simulação de rentabilidade com quatro aplicações pós-fixadas no novo cenário de juros: caderneta de poupança, Tesouro Selic (LFT), fundo de renda fixa e Letra de Crédito Imobiliário (LCI). Considerei Selic constante de 2,75% ao ano e o CDI constante de 2,65%, um pouco abaixo, como costuma acontecer.

Vale frisar aqui que o retorno do Tesouro Selic é um pouco maior do que o que aparece na tabela, pois aplicações de até R$ 10 mil nesse título são isentas da taxa de custódia cobrada pela B3, de 0,25% ao ano. Aplicações superiores a este valor sofrem cobrança dessa taxa apenas sobre o que exceder os R$ 10 mil.

Para montar a tabela, eu considerei aportes de R$ 1.000, mas a calculadora do Tesouro Direto, utilizada para fazer as contas do Tesouro Selic, ainda não foi atualizada com os novos parâmetros para a taxa de custódia.

A poupança atualmente paga 70% da taxa Selic mais Taxa Referencial (TR), que no momento encontra-se zerada. Não tem taxas nem imposto de renda, e sua rentabilidade é mensal, apenas no dia do aniversário.

Já o Tesouro Selic é um título público que paga, no vencimento, a Selic mais um ágio ou deságio. Se vendido antes do vencimento, o retorno é levemente sacrificado em função de uma diferença entre as taxas de compra e venda do papel (spread).

O rendimento é diário, e há cobrança de IR e de uma taxa de custódia obrigatória de 0,25% ao ano, paga à B3, apenas sobre o que exceder o saldo investido de R$ 10 mil. Na simulação acima, eu considerei, ainda, que a corretora utilizada para operar no Tesouro Direto não cobra taxa de agente de custódia.

Para simular o retorno do fundo de renda fixa, considerei um fundo que só invista em Tesouro Selic e não cobre taxas. Supus, portanto, que seu retorno represente a variação do CDI no período menos o imposto de renda. Seria similar, por exemplo, para um CDB, RDB ou conta de pagamentos que pagasse 100% do CDI.

Por fim, simulei o retorno da LCI porque se trata de um título isento de taxas e de IR. Considerei um papel que pague 100% do CDI (às vezes surge uma dessas por aí), apenas para você ver que 100% do CDI, atualmente, não é lá grande coisa.

Escolhi quatro prazos de forma a contemplar as quatro alíquotas de IR possíveis, no caso das aplicações tributadas (Tesouro Selic e fundos). Usei datas reais para poder usar o simulador do Tesouro Direto para calcular o retorno do Tesouro Selic, de modo a incluir a taxa de custódia e o spread nos cálculos no caso de uma venda antes do vencimento.

Para calcular o retorno da poupança utilizei os prazos em meses e anos. Já para simular os retornos do fundo e da LCI, levei em conta o número de dias úteis entre as duas datas reais consideradas em cada prazo.

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR

24 de junho de 2026 - 12:00

24 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro

23 de junho de 2026 - 14:30

VÁ COM CALMA

22 de junho de 2026 - 17:51

22 de junho de 2026 - 17:51

DÍVIDA PÚBLICA

22 de junho de 2026 - 16:59

RENDA FIXA

18 de junho de 2026 - 18:01

18 de junho de 2026 - 18:01

TOUROS E URSOS #275

18 de junho de 2026 - 12:24

18 de junho de 2026 - 12:24

RENDA FIXA

18 de junho de 2026 - 12:00

18 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro