Por que a BRF (BRFS3) quer fazer uma nova — e bilionária — oferta de ações?

A dinâmica da dívida da BRF (BRFS3) pressiona os planos estratégicos da companhia, e a oferta de ações pode trazer um alívio importante

Uma movimentação da BRF (BRFS3) passou quase que despercebida pelo mercado: a gigante do setor de proteína animal planeja uma oferta primária de ações (o chamado 'follow on') que poderá levantar mais de R$ 6 bilhões. A operação ainda precisa do aval dos acionistas, mas o simples fato de a diretoria levar o tema adiante já nos diz algumas coisas sobre o planejamento estratégico da companhia.

Indo aos números: a BRF quer emitir até 325 milhões de novas ações ON (BRFS3) — e, considerando a cotação de fechamento da última quinta-feira (16), de R$ 20,40, chegamos a uma cifra de R$ 6,6 bilhões. Como estamos falando de novos papéis, a transação implica numa potencial diluição dos atuais acionistas.

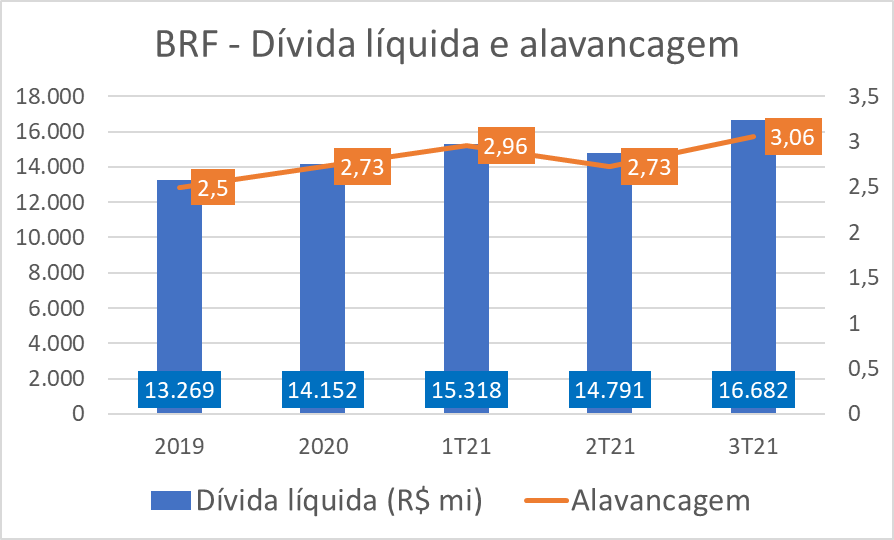

O xis da questão é a estrutura de capital da companhia. Uma consulta ao balanço da dona da Sadia e da Perdigão no terceiro trimestre nos mostra uma pressão considerável no front do endividamento — a dívida líquida da BRF superava os R$ 16 bilhões ao fim de setembro —, o que trava as metas de expansão da empresa no médio prazo.

Sendo assim, a capitalização via oferta de ações aparece como uma alternativa interessante para aliviar o peso dessa âncora e permitir a expansão da companhia. Um objetivo que, ao menos por enquanto, compensa o efeito colateral da diluição da base acionária.

BRF e a visão para 2030

Em dezembro do ano passado, a BRF revelou seu plano estratégico até 2030: a ideia é atingir uma receita líquida de mais de R$ 100 bilhões ao fim da década, com o Ebitda mais que triplicando no mesmo período. Para tal, a companhia estima investimentos da ordem de R$ 55 bilhões ao longo desse período.

Esse projeto vinha com alguns marcos temporais: até 2023, a receita líquida deveria atingir os R$ 65 bilhões; até 2026, o Ebitda deveria dobrar em comparação com o nível de 2020. O problema é que, com a estrutura de capital desfavorável, o cumprimento dessas metas ficou cada vez mais difícil.

Leia Também

Tanto é que, no começo desse mês, a BRF atualizou o seu plano e adiou em um ano o cumprimento desses marcos: a receita de R$ 65 bilhões foi jogada para 2024, e o Ebitda dobrado, para 2027. Os objetivos finais para 2030 foram mantidos, mas com um ajuste de rota, digamos — o que causou alguma frustração no mercado.

Outro ponto crucial diz respeito às métricas de alavancagem. Segundo a empresa, a relação entre a dívida líquida e o Ebitda nos últimos 12 meses tem o patamar de três vezes como "limite prudencial". Só que, ao fim do terceiro trimestre, essa barreira foi rompida: a alavancagem da BRF chegou a 3,06 vezes.

Foi mais um fator de desconforto aos investidores: por mais que, no lado operacional, a BRF esteja conseguindo mostrar uma evolução considerável, esses problemas trazem um certo ceticismo ao mercado em geral.

Aliviando o endividamento

Dito isso, voltemos à potencial oferta de ações. Por mais que o destino dos recursos que poderão ser levantados não tenha sido revelado pela BRF — ela apenas diz, genericamente, que R$ 500 milhões irão para o capital social, com o restante sendo destinado "à formação de reserva de capital" —, é de se imaginar que a operação tenha como foco a redução do endividamento.

Uma análise mais criteriosa dos compromissos financeiros da BRF nos mostra algumas questões importantes. A empresa fechou o terceiro trimestre com R$ 24,4 bilhões em dívida bruta, dos quais R$ 16,5 bilhões — quase 70% do total — eram denominados em moeda estrangeira.

E, considerando a desvalorização do real nos últimos meses e a tendência não muito animadora para o mercado de câmbio em 2022, dadas as incertezas do período eleitoral, há um risco nada desprezível de que esse mix piore ainda mais caso nada seja feito.

Outro ponto relevante é a linha de despesas financeiras, que ultrapassou a marca de R$ 1 bilhão no terceiro trimestre. Com dívidas tão volumosas e a Selic em elevação no país, a BRF tem gastos muito altos com os juros relacionados aos compromissos financeiros.

Esses dois fatores, combinados, fazem com que a evolução operacional seja ofuscada e travam o crescimento do Ebitda e dos resultados líquidos da companhia — o que, em última instância, só dificulta o atingimento das metas para 2030.

Assim, num cenário em que mais de R$ 5 bilhões levantados com a oferta sejam destinados ao pagamento antecipado de dívidas e fortalecimento da estrutura de capital, a linha de despesas financeiras tende a recuar e a exposição do endividamento da BRF às oscilações do dólar também tende a cair. Um cenário ideal para a companhia.

BRFS3: chegou a hora?

Cotadas a R$ 20,40, as ações ON da BRF (BRFS3) acumulam queda de 7,4% desde o começo de 2021, um desempenho em linha com o visto no Ibovespa. Mas, se esse comportamento não parece de todo ruim à primeira vista, a situação fica bem diferente na comparação com as demais empresas do setor de proteína animal.

O cenário de demanda aquecida no exterior e real desvalorizado tem sido extremamente benéfico para as empresas desse segmento. Em linhas gerais, companhias como JBS (JBSS3), Minerva (BEEF3) e Marfrig (MRFG3) reportaram resultados bastante fortes nos últimos dois anos, acumulando lucros e gerando caixa.

A BRF, por outro lado, ficou para trás, dados os seus problemas de estrutura de capital — uma realidade que fica bastante evidente no comportamento das ações de todas essas empresas:

Segundo dados do TradeMap, as ações da BRF (BRFS3) têm quatro recomendações de compra e nove de manutenção; o preço-alvo médio das casas de análise é de R$ 27,97, o que representa um potencial de ganho de 37% em relação aos níveis atuais. Em termos de valuation, o EV/Ebitda estimado para BRFS3 ao fim de 2022 é de 5,9 vezes, abaixo da média de três anos para os papéis, de 11,3 vezes.

A assembleia de acionistas que irá votar a oferta de ações foi marcada para o dia 17 de janeiro.

COMPARTILHAR

Embraer (EMBR3) lidera ganhos do Ibovespa depois de acordo multibilionário para venda de 45 jatos

A Embraer assinou acordo de US$ 4 bilhões com a Scandinavian Airlines (SAS) para a venda de 45 jatos E195-E2 da companhia brasileira

Agora é oficial! Nubank (ROXO34) anuncia chegada de Campos Neto para os cargos de diretor e conselheiro do banco

O ex-presidente do Banco Central irá atuar na expansão internacional e no relacionamento com reguladores globais

CSN (CSNA3) recebe ultimato do Cade para mostrar como pretende vender participação na Usiminas (USIM5)

Há onze anos, a CSN ganhou um prazo para vender sua fatia de quase 13% na rival. Ele não foi cumprido. Agora, ela tem 60 dias para apresentar um plano de venda das ações

Casas Bahia (BHIA3) avança em reestruturação financeira e fica mais perto de ter um novo controlador

Debenturistas aprovaram as alterações propostas pela varejista, mas ainda precisa do aval do Cade

Ambipar (AMBP3): CVM vê atuação coordenada de controlador, Tanure e Banco Master em disparada das ações

As compras em conjunto e a consequente valorização das ações da Ambipar têm relação com a privatização da EMAE, segundo a xerife do mercado; entenda o caso

Ações da Tecnisa (TCSA3) chegam a disparar 42% com negócio de R$ 450 milhões com a Cyrela (CYRE3)

A conclusão do negócio, anunciado na sexta-feira (27), depende da celebração dos documentos definitivos e de aprovação pelos órgãos societários da Windsor, além da obtenção dos consentimentos de credores

Fundos ESG no Brasil crescem 28% em 2025, mas segmento de ações perde espaço

Levantamento do Itaú BBA mostra que, no longo prazo, os fundos de ações ESG performam melhor em comparação com o mercado em geral

Cemig (CMIG4) paga R$ 1,8 bilhão em dividendos nesta segunda; veja se tem direito à bolada

Dividendos e JCP da Cemig (CMIG4) são referentes ao exercício fiscal de 2024 e serão distribuídos em duas partes

Eve Air Mobility: Fabricante do ‘carro voador’ da Embraer fecha acordo para até 50 aeronaves eVTOLs na Costa Rica

A operação tem como objetivo desenvolver um ecossistema de Mobilidade Aérea Avançada no país

Depois de um ‘quase divórcio’ na Azzas 2154 (AZZA3), mudanças no conselho levantam bandeira branca

Na manhã desta segunda-feira (30), a companhia anunciou mudanças no conselho de administração; entenda a situação e veja como ficou o quadro

Guararapes (GUAR3): CFO Miguel Cafruni fala da dor e delícia de ter a cadeia completa, e da virada de chave na gestão da dona da Riachuelo

No cargo há pouco mais de um ano, executivo aponta desafio de buscar mais receita e margem e reduzir o endividamento da companhia

Trump afirma já ter um novo dono para o TikTok, mas venda ainda não saiu do papel; entenda o que falta

Com novo prazo, a ByteDance precisa chegar a um acordo até 17 de setembro para evitar um banimento nos EUA

IMC conclui parceria milionária com KFC no Brasil e ajusta estrutura operacional

A operação, que vinha rondando os mercados desde março, cria uma joint venture entre a empresa e uma afiliada da Kentucky Foods Chile

Tecnisa (TCSA3) mira venda de sete terrenos à Cyrela (CYRE3) por R$ 450 milhões; confira o que falta para a operação sair do papel

Além dos terrenos, a operação envolve a venda de CEPACs — títulos que permitem construir acima do limite urbano

Dividendos e JCP: Lojas Renner (LREN3) vai distribuir mais de R$ 200 milhões aos acionistas; confira os detalhes

A varejista de roupas pagará o valor bruto de R$ 0,203061 por ação ordinária, e o dinheiro deve cair na conta dos acionistas em 15 de julho deste ano

Dança das cadeiras: Engie Brasil faz mudanças na diretoria e cria nova área de energias renováveis

Alterações visam alinhamento ao modelo operacional global do grupo

Fale agora ou cale-se para sempre: Minerva (BEEF3) entra com recurso no Cade contra fusão de Marfrig (MRFG3) e BRF (BRFS3)

A companhia alega ao Conselho Administrativo de Defesa Econômica que o aval ao “casamento” desconsidera impactos relevantes à concorrência

Argo e Replan se juntam para criar terceira maior administradora de shoppings do Brasil; conheça

Com 30 shoppings distribuídos pelo país e cerca de R$ 10 bilhões em vendas por ano, conheça a nova gigante do setor

Compra do Banco Master pelo BRB: Galípolo diz que Banco Central precisa de mais informações para avaliar

Operação já foi aprovada pela Superintendência-Geral do Cade e agora aguarda aval da autoridade monetária

Cashback ou BTC: afinal, qual é o modelo de negócios do Méliuz? Falamos com o head da Estratégia Bitcoin da empresa

A empresa diz que o foco em cashback continua valendo como forma de gerar receita; desde o ano passado, porém, a maior parte de seu caixa vem sendo alocado em criptomoedas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP