O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

No vermelho, o Madero — rede do empresário Junior Durski — vê no IPO uma chance para levantar capital e garantir o futuro de suas operações

A rede de restaurantes Madero já teve planos ambiciosos. Com o nada modesto lema The best burger in the world (o melhor hambúrguer do mundo, em inglês), o grupo do empresário Junior Durski chegou a ensaiar um IPO na Nasdaq — na ocasião, falava-se num valor de mercado de R$ 8 bilhões.

Esse objetivo, agora, parece um sonho distante, considerando a dura realidade do Madero em 2021: fortemente abalado pela pandemia, com graves problemas de imagem e dívidas de quase R$ 1 bilhão, a rede luta para sobreviver.

E é nesse contexto que a rede tenta uma espécie de cartada final: a abertura de capital na B3, aproveitando a onda de IPOs no Brasil em 2021. A ideia é simples: atrair investidores, colocar dinheiro no caixa e tirar a corda do pescoço.

Mas, se a abertura de capital não atrair investidores... Bem, aí a rede paranaense de restaurantes estará em maus lençóis.

Afinal, o próprio Madero alertou, em seu balanço do primeiro trimestre, que havia "dúvidas substanciais sobre a capacidade da companhia de continuar em funcionamento dentro de um ano após a data em que essas demonstrações financeiras consolidadas foram emitidas".

Não é a melhor introdução para um IPO, convenhamos.

Leia Também

E já que estamos falando em IPO, confira a opinião da Larissa Quaresma, analista da Empiricus, sobre a abertura de capital da Raízen (RAIZ4) — ela responde se vale a pena ou não entrar nessa oferta:

A decisão de entrar ou não num IPO é parecida com a de comprar uma ação qualquer na bolsa. É preciso entender as perspectivas futuras da empresa, em termos operacionais e financeiros — e, com base nisso, calcular se o preço atual do papel oferece um potencial atrativo de valorização.

Dito isso, o Madero apenas protocolou a intenção de abrir seu capital. Sendo assim, ainda não foram definidas a quantidade de ações a serem vendidas ou a faixa de preço pretendida pela companhia.

No entanto, é perfeitamente possível analisar com calma as finanças do grupo — e o resultado desse estudo não inspira muita confiança. O Madero até mostrou uma expansão nas receitas ao longo dos últimos meses, mas continua dando prejuízo e com operações no vermelho.

| (R$ mi) | Receita líquida | Resultado operacional | Prejuízo líquido |

| 2018 | 729,8 | 43,2 | -109,2 |

| 2019 | 888,9 | 20,1 | -26,6 |

| 2020 | 795,8 | -87,7 | -248,9 |

| 1S21 | 468,6 | -24,8 | -90 |

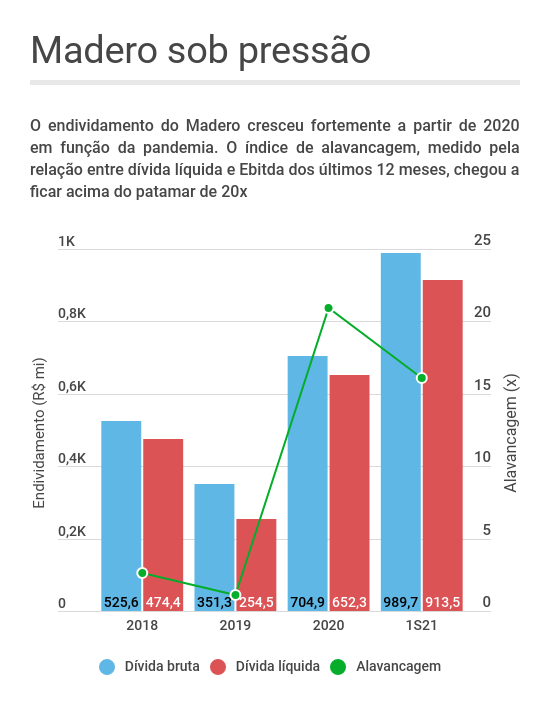

Tão preocupante tanto é a gestão do endividamento: os compromissos financeiros do grupo Madero explodiram de 2020 para cá — e, considerando o desempenho operacional ainda fraco, há motivos de sobra para ficar receoso.

Ao final de junho, a empresa tinha R$ 989,7 milhões em dívidas brutas e R$ 913,5 milhões em endividamento líquido — desde o começo da pandemia, o Madero precisou contrair empréstimos bancários e acessar diversas fontes de financiamento para evitar o fechamento de muitos de seus restaurantes.

A situação operacional do Madero já mostra sinais de recuperação, com o primeiro semestre de 2021 sendo melhor na comparação com o mesmo período de 2020. Afinal, com uma incerteza menor em relação à pandemia, há a expectativa de que os setores mais penalizados pela Covid-19 — como viagens e restaurantes — tenham uma normalização rápida na demanda.

Nesse cenário em que tudo dá certo — a vacinação avança, não há novas ondas da doença e o consumo presencial nos restaurantes volta ao que era antes —, o Madero tem condições de sanar gradualmente seu balanço. Mas, é claro, é preciso considerar os riscos a essa premissa.

Em primeiro lugar, ainda há uma incerteza considerável na dinâmica da pandemia no Brasil. O processo de imunização ganhou tração, mas avança num ritmo relativamente lento; novas variantes do vírus, como a Delta, têm provocado novos fechamentos econômicos no exterior — e podemos ter algo semelhante por aqui.

Em segundo lugar, o setor de hamburguerias tem competição ferrenha: há cada vez mais restaurantes que utilizam ingredientes premium e que conseguem vender a preços competitivos — e que estão muito mais habituados ao sistema de delivery que o Madero.

Por mais que a rede de Durski não seja 100% dependente dos shoppings, possuindo também diversas lojas de rua, ela explora de maneira tímida as vendas por drive-thru e delivery. Tanto o Madero quanto o Burger King têm cerca de 30% do faturamento bruto vindo das vendas digitais, embora o BK seja muito mais exposto aos centros comerciais.

Um terceiro fator a ser levado em conta é a crise de imagem envolvendo o Madero: Junior Durski, CEO, porta-voz e garoto propaganda, é um ferrenho defensor do governo Bolsonaro e criticou o fechamento da economia por causa da Covid.

Em abril de 2020, ainda no início da pandemia, Durski demitiu cerca de 600 funcionários do Madero, alegando dificuldades financeiras para manter a saúde financeira da rede. Pouco tempo depois, em vídeo postado em suas redes sociais, ele deu uma declaração que pioraria ainda mais sua situação:

Não podemos parar por conta de cinco ou sete mil que vão morrer

Junior Durski, fundador e CEO do Madero

A fala causou enorme repercussão e desencadeou um movimento de boicote ao Madero — Durski virou uma espécie de símbolo da classe empresarial que despreza a pandemia e a morte dos brasileiros, uma fama que, naturalmente, respingou em seus restaurantes.

E, não custa lembrar: o Brasil já tem mais de 550 mil óbitos por causa da Covid-19.

As próprias características do IPO são motivo de desconforto. Há uma oferta primária, quando novas ações são emitidas e o dinheiro vai para o caixa da empresa, mas também há uma oferta secundária, em que os recursos vão para o bolso dos acionistas que estão vendendo sua posição.

E, no caso, entre os vendedores está o próprio Junior Durski, que é dono de 64,8% do Madero — outros 27,6% estão com o Carlyle e 7,6% com outros acionistas.

Mesmo a parcela primária da oferta tem lá suas ressalvas. Metade dos recursos levantados servirão para o pagamento de dívidas — e a abertura de capital para a quitação de compromissos financeiros não costuma ser bem vista pelo mercado. A outra metade irá para o plano de expansão da empresa.

Como já foi dito, ainda não há detalhes quanto ao total de ações a serem vendidas, nem na parcela primária, nem na secundária. Ainda assim, estamos falando de uma empresa altamente endividada e com operações que ainda estão ensaiando uma recuperação — e cujos acionistas pretendem vender parte de sua posição.

É um combo atrativo para o Madero, mas que pode ter um gosto amargo na boca do investidor.

9 de agosto de 2026 - 12:08

9 de agosto de 2026 - 12:08

ANOTE NA AGENDA

8 de agosto de 2026 - 18:06

8 de agosto de 2026 - 18:06

FIQUE POR DENTRO

7 de agosto de 2026 - 11:40

7 de agosto de 2026 - 11:40

IATE DE LUXO

7 de agosto de 2026 - 11:31

7 de agosto de 2026 - 11:31

AS FILHAS FAVORITAS DE MUSK

7 de agosto de 2026 - 10:47

7 de agosto de 2026 - 10:47

DA LATA

7 de agosto de 2026 - 6:50

7 de agosto de 2026 - 6:50

HAJA PÃO DE QUEIJO

6 de agosto de 2026 - 13:19

6 de agosto de 2026 - 13:19

CAPITAL CAPIXABA MAIS CARA

6 de agosto de 2026 - 13:02

6 de agosto de 2026 - 13:02

ANVISA PROIBE

6 de agosto de 2026 - 11:11

6 de agosto de 2026 - 11:11

BLOGUEIRO HOSPITALIZADO

6 de agosto de 2026 - 6:56

6 de agosto de 2026 - 6:56

SALVOU A PELE

5 de agosto de 2026 - 18:42

5 de agosto de 2026 - 18:42

CORTOU... E PAROU?

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 16:16

5 de agosto de 2026 - 13:24

5 de agosto de 2026 - 13:24

UMA CIDADE, UM ENDEREÇO

5 de agosto de 2026 - 6:40

5 de agosto de 2026 - 6:40

SAIU DA MANUTENÇÃO

5 de agosto de 2026 - 6:15

5 de agosto de 2026 - 6:15

ENTREVISTA SD

5 de agosto de 2026 - 5:48

5 de agosto de 2026 - 5:48

ATENÇÃO, TRABALHADORES!

4 de agosto de 2026 - 16:51

4 de agosto de 2026 - 16:51

DE OLHO NAS DESPESAS

4 de agosto de 2026 - 16:29

4 de agosto de 2026 - 16:29

APOSENTADORIA DOS BABY BOOMERS

4 de agosto de 2026 - 15:20

4 de agosto de 2026 - 15:20

NO ZERO A ZERO

4 de agosto de 2026 - 14:06

4 de agosto de 2026 - 14:06

ENTESOURAMENTO