O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Pandemia beneficiou nomes em crescimento, especialmente no campo da tecnologia, mas momento é de reavaliar escolhas, diante de novas decisões sobre juros e mudanças nas expectativas de inflação

Não se falou sobre outra coisa nos últimos dias que não as decisões de política monetária ao redor do mundo, com os brasileiros dando uma atenção especial para duas reuniões de autoridades monetárias: a do Fed (EUA) e a do Bacen (Brasil).

Enquanto a americana veio em linha com o esperado, a brasileira surpreendeu na margem, uma vez que a maior parte das projeções apontavam para uma alta da taxa de juros de 50 pontos-base, frente a realidade de 0,75 ponto percentual de elevação.

Naturalmente, ambas as decisões são amparadas sob ao menos uma premissa muito clara: a de manutenção do poder de compra da moeda — isto é, a preservação da estabilidade dos preços.

Por isso, a elevação das expectativas de inflação nas últimas semanas foi importante para que se formasse uma tensão maior sobre as decisões de política monetária.

Grosso modo, os bancos centrais colocaram as taxas de juros lá embaixo para estimular a economia depois da pandemia. Como resultado disso e da retomada econômica que se projeta agora, somada aos pacotes de estímulos ao redor do mundo, os investidores começaram a temer uma inflação maior do que o esperado anteriormente.

Se fosse o caso, as taxas de juros precisariam ser elevadas mais rápido do que o pressuposto, provocando uma alteração geral de expectativas e afetando os valuations dos ativos de risco.

Leia Também

O Fed, por sua vez, entende que a inflação de agora não é estrutural (sustentada) — e por isso seria apenas temporária. Por isso, os estímulos monetários poderiam ser colocados por mais tempo, de modo a almejar um desemprego mais baixo antes de começar a suspender as medidas.

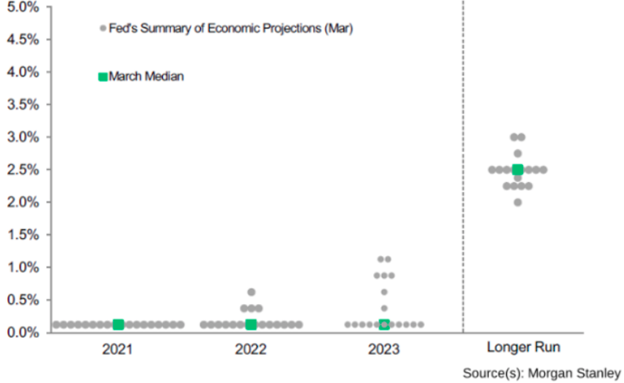

Abaixo, as projeções para a taxa de juros do Fed.

Note como a autoridade monetária ancorou as expectativas de juros baixos até 2023 (“forward guidance”).

Mas o mercado não é bobo.

Ele calcula uma média ponderada do que o BC americano fala e do que pode acontecer se o plano de Powell, presidente do Fed, der errado.

Acima, os pontos verdes são os juros medidos pela mediana das expectativas, ancoradas pelo banco central. Os pontos cinzas, por outro lado, mostram a presença de agentes que entendem que o BC subirá a taxa de juros antes do pressuposto.

Essa incerteza machuca os mercados, principalmente ações de crescimento. Tanto que temos observado uma rotação setorial em direção a segmentos mais ligados à economia cíclica e tradicional, as famosas teses de valor.

O dinheiro sai de crescimento (tecnologia) e vai para valor (cíclicos e tradicionais), cujos fluxos de caixa estariam mais no presente do que no futuro (menos incerteza e menos desconto dos fluxos).

Agora, precisamos pensar se essa tendência é momentânea, como diz o Fed, ou estrutural.

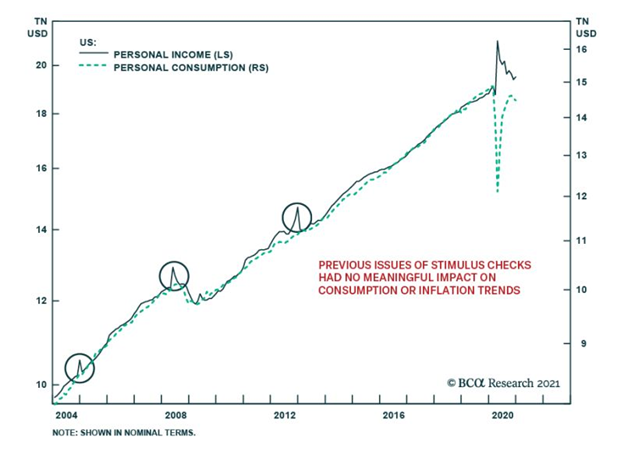

Vamos então avaliar um dos maiores influenciadores da alta das expectativas de inflação: o pacote estímulo de Biden. Neste caso, há quem argumente que o impacto inflacionário dos cheques de estímulo dos EUA é exagerado. Mesmo que as restrições sociais diminuam totalmente, como aconteceu no Texas e na Austrália, é improvável que os controles de estímulo desencadeiam um tsunami de demanda como se prevê agora.

A propensão a consumir a partir da renda adicional é relativamente alta, com estimativas de até 50%. Ainda assim, a propensão a consumir de riqueza adicional é pequena, com estimativas internacionais em torno de 5%.

Isso levanta a questão: as famílias dos EUA consideram os cheques de estímulo como renda ou riqueza adicional?

A resposta depende do nível de renda da família.

Famílias de baixa renda, que suportaram o peso da perda de empregos e licenças, sofreram grandes quedas em sua renda em relação ao consumo. Consequentemente, eles consideram os cheques de estímulo como uma renda adicional.

Mas na medida em que a renda adicional está apenas (parcialmente) substituindo a renda perdida, ela não aumentará seu consumo em comparação com o que teria sido sem a renda perdida.

Assim, pode-se verificar que os estímulos não são tão inflacionários assim.

Acima, podemos ver que os cheques de estímulos enviados às famílias não tiveram um impacto significativo no consumo ou na inflação. Ele serviu mais de sustentação para a demanda do que como um adicional de grande potencial de consumo.

O mesmo racional pode ser replicado para o Brasil, com o auxílio emergencial - em menor proporção, claro. Logo, tem-se que a inflação americana pode ser sim temporária, o que tornaria a política do Fed adequada para o momento.

Os ruídos de curto prazo, porém, permanecem, dando espaço para que teses de valor outperformarem teses de crescimento.

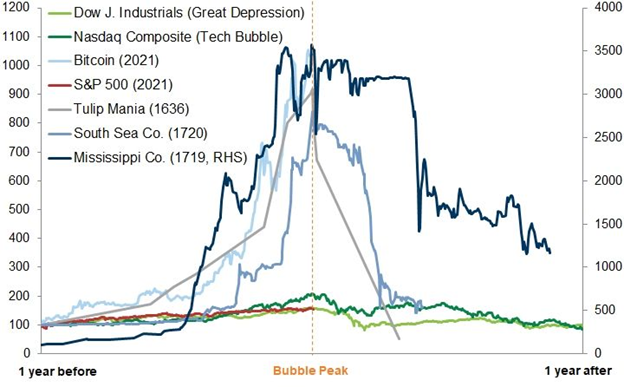

Soma-se à dinâmica o medo de que haja uma bolha na Bolsa americana, que acredito ser infundado. De qualquer forma, trouxe um gráfico do Goldman Sachs que mostra as bolhas financeiras mais famosas em torno de seu pico e o S&P 500 atual.

Não acredito na tese que haja uma bolha, até mesmo porque o momento atual é muito diferente, principalmente por conta do patamar da taxa de juros. Por isso, resta a dúvida, onde alocar os recursos?

Veja, entendo que as ações de valor deverão liderar o mercado de ações em alta nos próximos 12 meses, o que não significa que não goste de tecnologia, mas que apenas enxergo espaço para valor nos portfólios, até como método de reduzir a volatilidade dos portfólios - hoje, quanto mais crescimento, mais ruído sobre a carteira.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

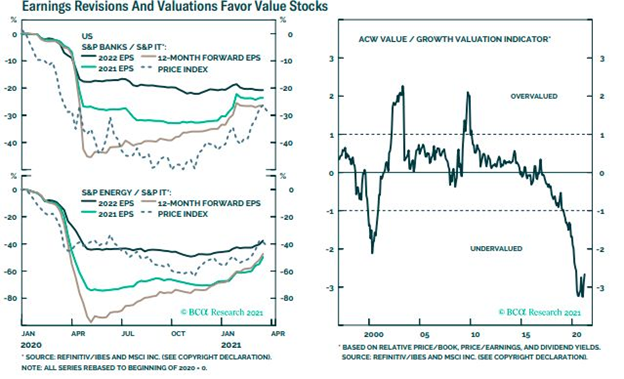

No ano passado, a pandemia beneficiou nomes em crescimento, especialmente no campo da tecnologia. O fim das medidas de bloqueio, por sua vez, favorece os nomes de valor.

Não apenas o valor ainda é excepcionalmente barato em relação ao crescimento, como podemos observar no segundo gráfico abaixo (da direita), mas os setores de valor tradicionais, como bancos e empresas de energia, testemunharão revisões de seus resultados mais fortes do que as ações de tecnologia desde o início do ano (primeiro gráfico, da esquerda).

Assim, entendo que caiba posições de valor em detrimento de tecnologia no momento atual, ainda que a carteira deva guardar posicionamento nas teses estruturais de crescimento para o longo prazo. No curto, porém, a janela atual beneficia teses de valor. Isso deverá se manter até que as expectativas para os juros americanos se alinhem.

Para que saibamos quando a hora certa de capturar os dois movimentos, o de curto e o de longo prazo, nada mais importante do que estar bem assessorado.

Diante dessa imperativa necessidade, Felipe Miranda, estrategista-chefe da Empiricus, desenvolveu um projeto que representa a essência da Empiricus: nosso grande projeto de formação de investidores, com muito de Taleb, Buffett, Graham, Munger, Howard Marks, George Soros, Ray Dalio e tudo aquilo que Felipe aprendeu com sua própria prática em 22 anos, reforçado de condições mais do que especiais em nossas assinaturas.

Por mera observação empírica de sete anos, sabemos o impacto que este projeto pode causar na vida das pessoas. Por isso, para saber como surfar o ciclo atual, vale muito conferir o programa que chamamos de Investidor Definitivo. Com ele, o investidor estará mais do que preparado para desenvolver estratégias vencedores e equilibradas para os diferentes cenários.

COMPARTILHAR

Confira qual a indicação do colunista Matheus Spiess para se proteger do novo ciclo de alta das commodities

O conflito acaba valorizando empresas de óleo e gás por dois motivos: a alta da commodity e a reprecificação das próprias empresas, seja por melhora operacional, seja por revisão de valuation. Veja como acessar essa tese de maneira simples

O Grupo Pão de Açúcar pode ter até R$ 17 bilhões em contas a pagar com processos judiciais e até imposto de renda, e valor não faz parte da recuperação extrajudicial da varejista

Veja qual foi a empresa que venceu o Leilão de Reserva de Capacidade e por que vale a pena colocar a ação na carteira

Mesmo após salto expressivo dos papéis, a tese continua promissora no longo prazo — e motivos para isso não faltam

Entenda por que é essencial separar as contas da pessoa física e da jurídica para evitar problemas com a Receita

Em geral, os melhores hedges são montados com baixa vol, e só mostram sua real vitalidade depois que o despertador toca em volume máximo

Saiba o que afeta a decisão sobre a Selic, segundo um gestor, e por que ele acredita que não faz sentido manter a taxa em 15% ao ano

O conflito no Oriente Médio adiciona mais uma incerteza na condução da política monetária; entenda o que mais afeta os juros e o seu bolso

O foco dos investidores continua concentrado nas pressões inflacionárias e no cenário internacional, em especial no comportamento do petróleo, que segue como um dos principais vetores de risco para a inflação e, por consequência, para a condução da política monetária no Brasil

Entenda qual é a estratégia da britânica Revolut para tentar conquistar a estatueta de melhor banco digital no Brasil ao oferecer benefícios aos brasileiros

Crescimento das despesas acima da renda, ascensão da IA e uberização da vida podem acabar com a classe média e dividir o mundo apenas entre poucos bilionários e muitos pobres?

O custo da campanha de um indicado ao Oscar e o termômetro das principais categorias em 2026

Saiba quais os desafios que a Petrobras precisa equilibrar hoje, entre inflação, política, lucro e dividendos, e entenda o que mais afeta as bolsas globais

O corte de impostos do diesel anunciado na quinta-feira (12) afastou o risco de interferência na estatal, pelo menos por enquanto

Entenda as vantagens e as consequências ambientais do grande investimento em data centers para processamento de programas de inteligência artificial no Brasil

Depois de uma disparada de +16% no petróleo, investidores começam a discutir até onde vai a alta — e se já é hora de reduzir parte da exposição a oil & gas para aproveitar a baixa em ações de qualidade

Os spreads estão menos achatados, e a demanda por títulos isentos continua forte; mas juro elevado já pesa sobre os balanços das empresas

Entenda como a startup Food to Save quer combater o desperdício de alimentos uma sacolinha por vez, quais os últimos desdobramentos da guerra no Oriente Médio e o que mais afeta seu bolso hoje

A Copa do Mundo 2026 pode ser um bom momento para empreendedores aumentarem seu faturamento; confira como e o que é proibido neste momento