O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

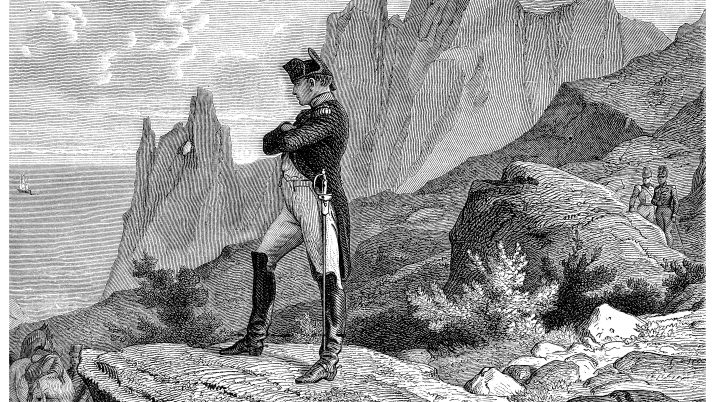

O período entre a fuga de Napoleão do exílio na Ilha de Elba em março de 1815 e sua derrota definitiva na batalha de Waterloo é bastante conhecido. Enquanto o Congresso de Viena tenta restabelecer a ordem e a monarquia na Europa depois das guerras napoleônicas, foi subitamente surpreendido pela aclamação de Napoleão, cujo objetivo […]

O período entre a fuga de Napoleão do exílio na Ilha de Elba em março de 1815 e sua derrota definitiva na batalha de Waterloo é bastante conhecido. Enquanto o Congresso de Viena tenta restabelecer a ordem e a monarquia na Europa depois das guerras napoleônicas, foi subitamente surpreendido pela aclamação de Napoleão, cujo objetivo era reconquistar o que havia perdido, em Paris. Ele acabaria derrotado 100 dias depois pela Sétima Coligação contra a França, coalizão formada por Inglaterra, Rússia, Prússia e Áustria.

Com alguma frequência, recupera-se a expressão “Governo dos 100 dias” para se referir a algum período específico de determinadas administrações em que se deve aprovar muita coisa em pouco tempo. De maneira mais típica, isso acontece nos começos de mandato, quando o eleito goza de prestígio popular e político, supostamente dispondo de capacidade de impor sua agenda e seu programa de governo.

Metaforicamente, entendo que estamos diante de algo semelhante. É como se começasse um novo governo Bolsonaro em termos práticos. Se terá mais cara de um “Dilma 3.0”, de um “Temer 2.0” ou de uma mistura macunaímica das duas coisas, o que até me parece mais provável, descobriremos nas cenas dos próximos capítulos. Qual caminho tomaremos nesta encruzilhada?

O momento é particularmente importante e por isso invoco a ideia do governo dos 100 dias.

De algum modo, entre erros e acertos, conseguíamos caminhar no começo de governo com algumas reformas — claro que sempre aquém dos platônicos desejos do mercado, muitas vezes preso em seus próprios ideais (o problema dos ideais é que eles ficam no mundo das ideias) e sem tanto conhecimento das nuances do pântano político partidário. Mesmo a Previdência, que era uma “reforma impossível”, aconteceu, inclusive melhor do que se supunha e do que aquela anteriormente proposta por Michel Temer.

Então, veio a pandemia. Sem muita alternativa, a pauta neoclássica e liberal cedeu lugar ao keynesianismo — se até Kenneth Rogoff trouxe prescrição semelhante à contida na Teoria Geral do Emprego, do Juro e da Moeda, então é porque não havia mesmo meios de sobrevivência para a austeridade fiscal naquele momento. Era pertinente. A cartilha ortodoxa recomenda: em momentos de recessão ou depressão econômica, o preenchimento da falta de demanda só pode vir com a expansão dos gastos públicos. O fato de envolver uma grave crise sanitária dava contornos mais dramáticos à coisa. Então, mesmo já em trajetória delicada de nossa dívida/PIB, fizemos o maior gasto público como percentual do PIB de todos os mercados emergentes e, surpreendentemente, foi tolerado.

Leia Também

Agora, porém, a situação é outra. Chegamos ao limite de nossa capacidade fiscal (talvez até o tenhamos superado; a economia é o ambiente curioso em que se transita além do potencial). Além disso, se antes a suposta culpa da falta de avanço das reformas fiscais e liberais era do opositor presidente da Câmara e do foco total na pandemia, os termos mudaram agora.

Temos presidentes das duas Câmaras no Parlamento alinhados ao governo — com efeito, a interlocução do ministro Paulo Guedes com o Congresso é hoje muito superior àquela da época de Rodrigo Maia — e o mundo está a poucos meses de virar a página da pandemia. O keynesianismo global clássico, em sua expansão fiscal grotesca, deve perder espaço, ainda que o neokeynesianismo da expansão monetária e das injeções de liquidez possam continuar. A inexorável agenda de mais gasto público em meio à pandemia encontra um novo ambiente conforme se acelera a vacinação — embora, claro, ainda estejamos atrasados no processo de imunização.

Acho um erro a afirmação de que o governo Bolsonaro não é liberal. Como também acho um erro a afirmação de que o governo Bolsonaro não é intervencionista, corporativista e populista. Convivem ali dentro várias forças, algumas ambivalentes, o médico e o monstro. A sensação é de que se acende uma vela para Deus e outra para o diabo ao mesmo tempo. Um olho no fiscal, outro na popularidade. Um afago nos caminhoneiros, um carinho em Paulo Guedes.

O problema é que Deus não costuma ser muito tolerante com o politeísmo. A ira do Velho Testamento é conhecida. O mercado não gosta de volatilidade e incerteza. E gol tomado fora de casa conta mais. O zero a zero é melhor do que o um a um, por conta da aversão ao risco e da maior dispersão de resultados possíveis.

Talvez hoje possamos ter uma pista interessante, com a possível votação da PEC Emergencial no Senado. É fundamental que sejam preservados os gatilhos fiscais. Não há aqui ilusões ou falsas esperanças. É uma utopia acreditar numa completa amarração fiscal, com, por exemplo, desvinculação de gastos com saúde e educação. Mas há uma chance na mesa aqui.

Os próximos dias deixarão mais claro qual caminho decidimos seguir. Cada jogo é uma nova batalha. Emprestamos um termo tradicionalmente usado na política monetária para empregá-lo no prognóstico para a trajetória fiscal: estamos “data dependent”, dependente da evolução dos dados. Se conseguirmos avançar na PEC Emergencial com gatilhos fiscais e pouca desidratação, o ministro Paulo Guedes recupera força e poderemos sonhar com reforma administrativa, privatização de Eletrobras e Correios, uma bateria de reformas infraconstitucionais e melhora do ambiente de negócios. Em sendo o caso, poderemos ter 100 dias simplesmente gloriosos. Do contrário, a Argentina é logo ali. O ministro Guedes falou em seis meses. Talvez não passe de quatro.

P.S.: Se você quiser estar comigo e com o Rodolfo diariamente te ajudando a enfrentar essa batalha, poderá não só se proteger mas também sair com alguns trocados a mais. Formaremos um grupo segunda-feira, os detalhes estão aqui.

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY