O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A partir de hoje, publicarei um conteúdo mensal com objetivo de entregar as melhores ideias de investimento atreladas ao mercado imobiliário, sendo a indústria de FIIs o principal veículo

Saudações! Para aqueles não me conhecem, meu nome é Caio Araujo e sou o novo colunista – com muita honra – do Seu Dinheiro. Sou formado em Administração de Empresas pela Fundação Getulio Vargas (FGV-SP) e desde 2016 faço parte do time de análise da Empiricus. Atualmente, sou responsável pela série Renda Imobiliária, que engloba o universo de fundos imobiliários (FIIs) listados na Bolsa brasileira.

A partir de hoje, publicarei um conteúdo mensal com objetivo de entregar as melhores ideias de investimento atreladas ao mercado imobiliário, sendo a indústria de FIIs o principal veículo.

O nome “Décimo Andar” refere-se ao escritório da Empiricus, localizado em um dos prédios mais modernos da Faria Lima (São Paulo). A proposta é fazer uma conexão direta entre o coração do mercado financeiro nacional e os leitores. Alinhado aos principais valores da Empiricus e do Seu Dinheiro, os pilares desta coluna serão os seguintes:

Sem muitas papas na língua, começamos hoje por um dos temas mais polêmicos no mercado imobiliário: os reflexos da pandemia no mercado de lajes corporativas.

Apenas para contextualizar, dentro do universo de FIIs, o segmento de escritórios é um dos mais relevantes. Os fundos imobiliários são ótimas alternativas de exposição a este mercado, visto que permitem fácil acesso para o investidor.

Ao ser cotista de um FII de lajes, você se torna um dos donos de alguns dos prédios comerciais mais conhecidos no mercado, nos quais uma participação direta seria quase impossível para a pessoa física.

Leia Também

Até o momento, observamos que a pandemia pressionou bastante mercados e regiões mais frágeis, como as zonas periféricas de São Paulo e o mercado de lajes do Rio de Janeiro, que já não vivia seus melhores momentos. Entretanto, além da crise econômica estabelecida, um novo formato de trabalho surgiu para reduzir a necessidade dos escritórios: o home office.

Alguns reflexos dessa nova realidade já estão sendo vistos. Determinadas empresas começaram a reduzir espaços a fim de se adaptar ao novo método. Os bancos entram como destaques dessa seleção, visto que iniciaram essa leva de desocupações e/ou anúncios oficiais de trabalho remoto – Itaú, Bradesco e BMG são exemplos disso.

Com base nos dados obtidos na SiiLa e olhando para a cidade de São Paulo, os imóveis classe A e A+, que estão em regiões CBD (“Central Business District”), apresentaram uma taxa de vacância de 18,3% no 3T20, alta de 3 pontos percentuais em relação ao valor apurado no 2T20.

Este movimento também foi refletido nas cotas dos FIIs listados. Em 2020, a cesta de fundos de lajes corporativas do Ifix (principal índice de fundos imobiliários listados) caiu aproximadamente 13% em 2020, evidenciando o impacto estrutural no segmento.

Olhando para frente, existem algumas questões importantes: com a efetivação das vacinas, qual será o efeito no mercado corporativo? Atualmente, a opção de trabalho remoto é a única disponível, mas e depois? Existe alguma oportunidade escondida?

O cenário mais trabalhado no mercado hoje corresponde a um sistema híbrido, no qual as empresas oferecem aos funcionários a opção de dividir o horário de trabalho entre presencial e remoto durante a semana. Deste modo, as companhias conseguem manter um mínimo de economia de custos e um nível de cultura institucional no ambiente de trabalho.

Com isso, os espaços nas lajes corporativas devem ser utilizados de maneira diferente, com o aumento de áreas comuns, mais salas de reunião e maior espaçamento entre as mesas de trabalho, fatores que compensariam a menor densidade de colaboradores dentro de um escritório.

Também acredito que o poder de barganha ainda não está nas mãos dos proprietários das lajes, o que dificultará um aumento real nos preços pedidos de aluguel no curto prazo – isto é, um ciclo positivo no setor deve demorar um tempinho.

Portanto, abordamos a análise dos escritórios hoje com critérios mais rigorosos. Localizações distantes de grandes centros econômicos, nas quais as perspectivas de retomada são menores, estão fora do radar por enquanto.

Concentramos o escopo em regiões premium, nas quais estão locadas empresas mais capitalizadas e a ocupação é mais estável – a região da Faria Lima, por exemplo, apresenta taxa de vacância média de 12% nos empreendimentos classe A+ e A, bem abaixo do valor mencionado anteriormente para a média de CBD.

No geral, a volta da ocupação dos prédios deve demorar um pouco, mas seguimos otimistas para o setor no médio/longo prazo dado o seu histórico de resiliência de rendimentos e do valuation abaixo do custo de reposição de alguns FIIs. Além disso, os FIIs de lajes são veículos interessantes para capturar a recuperação econômica brasileira, caso concretizada.

Gerido pela RBR Asset, uma das casas mais tradicionais do mercado, o RBR Properties (RBRP11) é um dos fundos expostos a lajes corporativas com uma das propostas mais interessantes da indústria. O fundo imobiliário busca uma diversificação em quatro principais estratégias:

Ou seja, a gestão trabalha com uma estratégia dinâmica, que une ativos maduros que geram bons rendimentos, movimentos táticos com cotas de outros FIIs e imóveis em desenvolvimento ou revitalização, que podem trazer ganhos expressivos para cotistas mais pacientes.

Atualmente, a estratégia Core representa mais de 90% do patrimônio e está concentrada em empreendimentos corporativos e logísticos. Isto é, a gestão trabalha com dois setores clássicos que hoje estão em momentos opostos: de um lado, temos os escritórios em um cenário desafiador; de outro, temos galpões logísticos com uma demanda bastante aquecida.

No total, são 17 ativos, sendo que quase 65% do patrimônio está alocado em lajes corporativas. Dentre elas, 88% estão localizadas no Estado de São Paulo, protegidas por contratos com vencimentos longos. A vacância física está na casa de 10%, o que evidencia um portfólio ligeiramente acima da média em termos de ocupação.

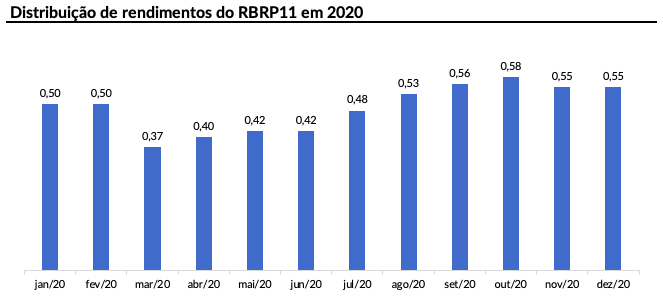

Por conta dessa gestão bem balanceada durante os últimos anos, o fundo conseguiu manter um nível relativamente estável (e crescente) de rendimentos durante 2020, mesmo com o impacto da pandemia, fator que é bem importante para o investidor de FII que busca uma renda mensal.

Diante do cenário desafiador, entendo que RBRP11 seja um dos fundos mais adequados para se expor ao setor de lajes, visto que seu mandato é bem abrangente – é praticamente um fundo híbrido – e flexível para acompanhar a evolução dos setores.

Recentemente, o fundo imobiliário anunciou sua quinta emissão de cotas, que será realizada nos moldes de uma oferta pública, ou seja, destinada para o público em geral – e é neste evento que enxergo oportunidade.

Em resumo, o objetivo será levantar cerca de R$ 350 milhões, emitindo 3,97 milhões de novas cotas a R$ 88,27 por cota — os custos serão cobertos pelo próprio fundo, uma característica que vem marcando as últimas ofertas da RBR Asset.

O fundo pretende alocar R$ 220 milhões para o pagamento da parcela final do River One, edifício comercial localizado no bairro de Pinheiros, Zona Oeste da cidade de São Paulo.

O imóvel ainda está em construção e, após a conclusão de suas obras, deve contar com mais de 23,6 mil metros quadrados de área BOMA (uma somatória da área privativa com a divisão das áreas comuns) e ter características de um ativo triple A — o término das obras está previsto para maio deste ano.

Segundo a gestão, já existem conversas relativas à ocupação do imóvel mesmo neste período de desenvolvimento — vale mencionar que o empreendimento possui uma remuneração garantida de 7% ao ano para os 15 meses subsequentes a sua entrega.

Além disso, o montante remanescente ficará no caixa do fundo para compras de novas participações em ativos já presentes na carteira e/ou para efetivação de projetos de revitalização dos empreendimentos mais antigos.

O início da oferta se deu na última sexta-feira (17) e estará disponível para subscrição até o dia 26 – os atuais cotistas têm até o dia 10 de março para manifestar sua vontade em participar da oferta via exercício do direito de preferência.

Considerando o preço da emissão, a expectativa de dividend yield (retorno com dividendos) para os próximos 12 meses está próxima de 7,5%, valor bem atrativo para o patamar atual do mercado. Ademais, a oferta oferece um desconto de quase 7% se considerarmos o último fechamento da cota do RBRP11 (R$ 95,28).

De uma forma geral, enxergo uma ótima oportunidade de estar exposto a um setor contestado, mas que tem um bom potencial de valorização no médio prazo. A combinação entre lajes e galpões em uma estratégia dinâmica oferece maior estabilidade nos rendimentos, atrelados a um potencial interessante de ganho de capital em ativos específicos.

Forte abraço!

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA