O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Planos de previdência tiveram mais resgates que aportes em março e abril, mas quem resgatou porque entrou em pânico perdeu chance de recuperação

No mês de março deste ano, quando o pânico decorrente da pandemia de coronavírus tomou conta dos mercados, os planos de previdência privada viram R$ 10,1 bilhões em resgates, contra R$ 7,7 bilhões em aportes, resultando em uma captação líquida negativa de R$ 2,4 bilhões.

Foi o mês com o maior valor de resgate e pior captação líquida no período de janeiro a maio, data dos últimos dados da Federação Nacional de Previdência Privada e Vida (FenaPrevi). Em abril, a captação ainda foi negativa em R$ 1,5 bilhão, com aportes de R$ 4,9 bilhões e resgates de 6,3 bilhões.

Os planos de previdência evidentemente não passaram incólumes pela crise. Boa parte deles teve retornos negativos no período de março a maio. E quando falamos de investimentos onde as pessoas alocam suas reservas para a aposentadoria, é claro que isso assusta.

Porém, pelo seu foco no longo prazo, a previdência privada é justamente o investimento com maiores condições de se recuperar e atenuar os soluços do mercado com o passar do tempo. Deveria ser, portanto, o último a ser resgatado, ainda mais num momento de pânico.

É claro que muita gente pode ter resgatado a previdência no auge da crise por necessidade mesmo - mas aí, podemos questionar se a carteira dessas pessoas estava adequada ao seu perfil, uma vez que, antes de investir em previdência privada, é preciso ter, pelo menos, uma reserva de emergência.

Seja como for, tirando as pessoas que realmente precisavam do dinheiro e se viram sem alternativa se não sacar sua previdência privada, aqueles que entraram em pânico e resgataram assustados com os retornos negativos podem ter se convertido nos apressados que comeram cru.

Leia Também

Um levantamento da gestora de investimentos Magnetis que incluiu 1.016 fundos de previdência privada mostrou que 668 deles (65,75%) tiveram retorno negativo de 1º de março a 31 de maio, tendo sofrido, portanto, com a crise nos mercados.

Estamos falando, portanto, de fundos que têm alguma exposição a risco, não aqueles ultraconservadores, que praticamente só investem em Tesouro Selic e CDB de banco de primeira linha.

Destes 668 fundos, 464 - quase 70% dos que caíram na crise, portanto - conseguiram reverter a perda do período, obtendo retorno positivo de 1º de março até 29 de julho. E de todos os fundos que caíram na crise, 369 - ou 55,24% - acumulam retorno positivo em 2020.

Em outras palavras, a maioria dos fundos de previdência que sofreram com o pânico dos mercados por conta do coronavírus reverteu essa perda, e mais da metade já está no azul no ano. Quem não resgatou seus recursos, conseguiu recuperar.

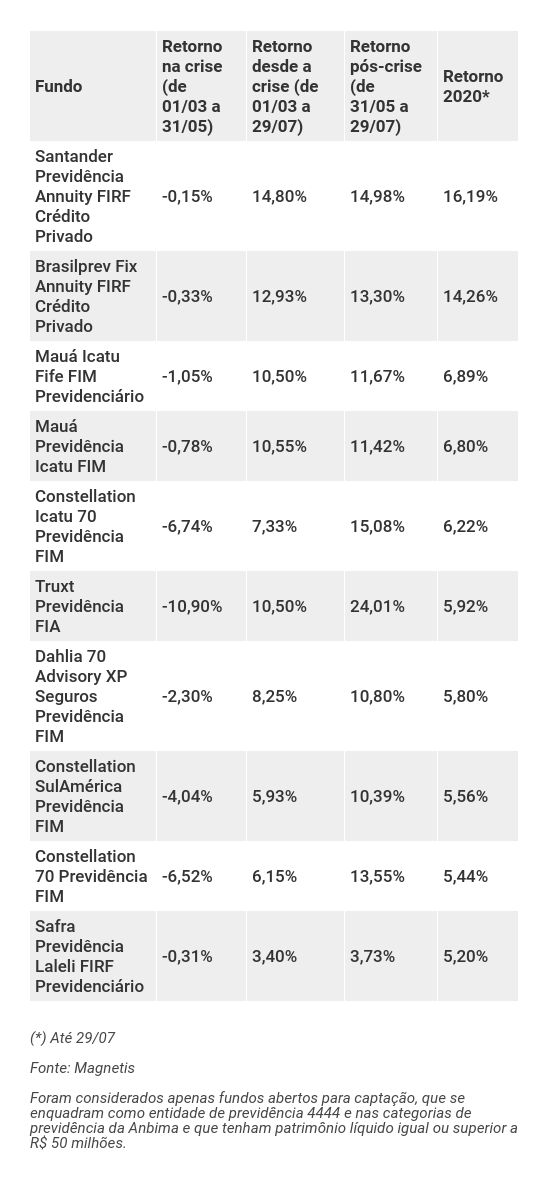

Dos fundos que tiveram algum retorno negativo de março a maio, eu listei a seguir os dez com maior rentabilidade em 2020:

As duas primeiras colocações ficaram com fundos de renda fixa que investem em títulos de crédito privado, que sofreram com a alta dos juros futuros durante a crise, vendo seus preços caírem. Ainda assim, não são fundos muito arriscados.

Seja como for, mesmo com o revés no período de março a maio, esses dois fundos não só foram os mais rentáveis dentre os que tiveram retorno negativo no ano, mas também os mais rentáveis dentre todos os fundos de previdência do levantamento da Magnetis.

Note, ainda, que no restante do ranking aparecem vários fundos multimercados (FIM) e até um fundo de ações (FIA), que utilizam estratégias com ativos de maior risco em busca de retornos mais altos no longo prazo.

Eles não só conseguiram se recuperar, como exibem retorno positivo e interessante no acumulado do ano. Lembre-se de que, até 29 de maio, a taxa básica de juros (Selic) acumulava um retorno de apenas 1,94%.

Mesmo com uma crise sem precedentes, em meio a uma pandemia como não se via em 100 anos, a maior parte dos fundos de previdência até agora conseguiu se recuperar. Se imaginarmos que se trata de um investimento de longo prazo, então, daqui a dez, 20, 30 anos, a crise do coronavírus provavelmente terá sido apenas um dos soluços do caminho.

“Como a previdência privada é um investimento de longo prazo, o investidor deveria justamente tomar mais risco. Com o tempo, as crises políticas e econômicas no meio do caminho se anulam, e o investidor fica com o retorno das estratégias de investimento”, observa Marcelo Domingos, sócio e CEO da DLM Invista, gestora responsável pela seleção dos fundos que compõem os fundos de fundos (FOFs) previdenciários do Banco Inter.

Assim, quem entrou em pânico e resgatou recursos da sua previdência privada pode ter perdido uma chance de recuperação. “Depois da globalização e com o avanço da tecnologia, a volta das crises costuma ser bem rápida. Os fundamentos não necessariamente voltam rápido, mas os mercados sim”, diz Domingos.

O gestor lembra a importância de ter uma carteira de previdência diversificada e com ativos descorrelacionados entre si, justamente para não sofrer tanto nas crises. O investimento em um fundo com múltiplos gestores é uma das formas de fazer isso.

De mais a mais, bons gestores também costumam aproveitar as oportunidades que se abrem na crise. “O investidor tem que entender essa volatilidade como natural. E, na hora que os preços baixam, se ele investe com os melhores gestores, eles vão justamente aproveitar para comprar a preços mais atrativos, complementa o gestor da DLM.

5 de agosto de 2026 - 5:48

5 de agosto de 2026 - 5:48

ATENÇÃO, TRABALHADORES!

4 de agosto de 2026 - 16:51

4 de agosto de 2026 - 16:51

DE OLHO NAS DESPESAS

4 de agosto de 2026 - 16:29

4 de agosto de 2026 - 16:29

APOSENTADORIA DOS BABY BOOMERS

4 de agosto de 2026 - 15:20

4 de agosto de 2026 - 15:20

NO ZERO A ZERO

4 de agosto de 2026 - 14:06

4 de agosto de 2026 - 14:06

ENTESOURAMENTO

4 de agosto de 2026 - 12:15

4 de agosto de 2026 - 12:15

A CIDADE PERFEITA

4 de agosto de 2026 - 10:30

4 de agosto de 2026 - 10:30

ATENÇÃO, CONCURSEIROS!

4 de agosto de 2026 - 7:03

4 de agosto de 2026 - 7:03

UMA MÃO LAVA A OUTRA

4 de agosto de 2026 - 5:45

4 de agosto de 2026 - 5:45

PARA OS APOSENTADOS

3 de agosto de 2026 - 15:12

3 de agosto de 2026 - 15:12

SAÚDE

3 de agosto de 2026 - 11:31

3 de agosto de 2026 - 11:31

CINEMA

3 de agosto de 2026 - 7:07

3 de agosto de 2026 - 7:07

ESPANTOSO!

3 de agosto de 2026 - 5:37

3 de agosto de 2026 - 5:37

OLHO NO CALENDÁRIO

2 de agosto de 2026 - 15:35

2 de agosto de 2026 - 15:35

QUEM QUER SER UM MILIONÁRIO

2 de agosto de 2026 - 10:42

2 de agosto de 2026 - 10:42

O QUE BOMBOU

2 de agosto de 2026 - 10:00

2 de agosto de 2026 - 10:00

Conteúdo Empiricus

2 de agosto de 2026 - 6:13

2 de agosto de 2026 - 6:13

ATENÇÃO, ESTUDANTES!

1 de agosto de 2026 - 14:00

1 de agosto de 2026 - 14:00

Conteúdo BTG Pactual

1 de agosto de 2026 - 12:30

1 de agosto de 2026 - 12:30

MERCADO IMOBILIÁRIO

1 de agosto de 2026 - 6:30

1 de agosto de 2026 - 6:30

PROGRAMAS SOCIAIS