Bitcoin virar ‘mainstream’ é questão de tempo

Acredito que tecnologias disruptivas são como a caixa de Pandora, que, após aberta, não pode mais ser fechada

O meio cripto é cheio de frases famosas, como as já consagradas “os investidores institucionais estão chegando”, “o bitcoin resolve isso” ou “ether é dinheiro”.

Elas se encaixam muito bem em determinados contextos, mas em outras ocasiões são apenas uma ladainha sem sentido.

Por isso devemos ter cuidado ao empregá-las sobre tudo que vemos por aí.

Para mim, das frases que ouço, a que mais faz sentido é “não é uma questão de ‘se’, mas apenas de quando.”

Como já disse algumas vezes, cripto virar “mainstream” é uma questão de tempo.

Isso porque acredito que tecnologias disruptivas são como a caixa de Pandora, que, após aberta, não pode mais ser fechada, nem seu conteúdo pode ser escondido novamente. Aquilo que foi visto não pode ser “desvisto”.

Leia Também

Com isso em mente, vamos ao assunto da nossa quarta-feira com gostinho de quinta.

Você deve se lembrar de uma conversa sobre valor mobiliário como token que ferveu no ano de 2018.

Já havia pontuado neste espaço os benefícios de se emitir ações utilizando um sistema de registro distribuído, mas, mesmo com os benefícios de velocidade de transação, compliance automatizado, liquidez global instantânea, transparência e imutabilidade, a tendência de valores mobiliários no blockchain não engatou na velocidade esperada.

A queda do bitcoin, acompanhado do mercado inteiro de criptoativos, trouxe um sentimento negativo à tona que prejudicou o andamento da tese de valor mobiliário tokenizado.

Por outro lado, se o sentimento ficou negativo, a tese e os benefícios para esse ramo continuam os mesmos e começam a florescer novamente em comunicações oficiais de caras grandes do mercado tradicional.

Em um documento publicado recentemente, a Asia Securities Industry and Financial Markets Association (ASIFMA), que possui 125 membros, incluindo empresas como Citi, PwC, Standard Chartered e UBS, declarou abertamente o que espera para a tendência de valores mobiliários tokenizados.

Basicamente, para a ASIFMA, a falta de clareza na regulação tem barrado muitos dos desenvolvimentos que já poderiam ter ocorrido nesse ecossistema.

Além da associação asiática, o interesse pelo assunto voltou a surgir entre players importantes do mercado financeiro. O Franklin Templeton, fundo de investimento global com US$ 700 bilhões sob gestão, preencheu o prospecto preliminar para fazer uma oferta pública por meio do blockchain da Stellar.

Pouco a pouco, essa ideia vai ganhar terreno e, a partir dos avanços, principalmente em território asiático, o mundo vai ter que se mexer para não ficar para trás.

Imagine o que uma potência como a China seria capaz de fazer com a possibilidade de ofertar ações de empresas para o mundo todo sem precisar listá-las em Bolsas fora do país e sem a fricção natural do processo de transferência internacional de dinheiro.

Se, por um lado, isso é maravilhoso para a China, por outro, deve assustar, e muito, os Estados Unidos, que devem contra-atacar com alguma iniciativa até o ano que vem.

Isso porque, se o governo americano decidir se fechar para iniciativas como essa, estará adotando uma postura mais próxima à de uma ditadura como a chinesa e menos fiel ao tradicional liberalismo ianque.

Pouco a pouco, vamos invadir todas as praias.

COMPARTILHAR

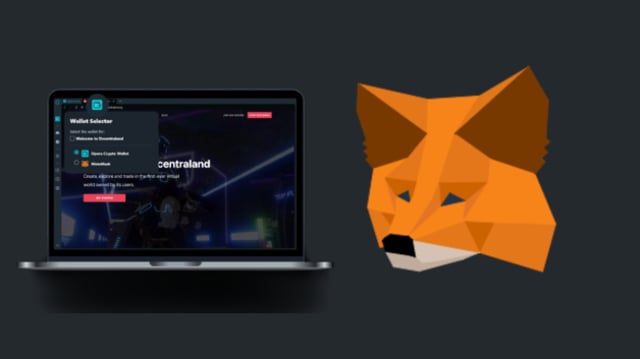

Navegador Opera dá mais um passo em direção à Web 3.0 e integra wallet de criptomoedas Metamask ao seu sistema; entenda o que significa

Em janeiro deste ano, o Opera já havia anunciado que passaria a integrar as carteiras de criptomoedas ao seu navegador

Bitcoin (BTC) não sustenta sétimo dia seguido de alta e passa a cair com inflação dos EUA; Ravecoin (RNV) dispara 63% com proximidade do The Merge

O ethereum (ETH) passa por um período de consolidação de preços, mas o otimismo é limitado pelo cenário macroeconômico

Terra (LUNA), o retorno: por que você não deve investir na criptomoeda que disparou 120% em uma semana

Nos últimos sete dias, a “família Terra” registrou ganhos substanciais e gerou um grande fluxo de pesquisa sobre essa que foi uma das maiores criptomoedas do mundo

Você trocaria ações da sua empresa por bitcoin? Michael Saylor, ex-CEO da Microstrategy, pretende fazer isso com o valor de meio bilhão de dólares

Desde o começo do ano, o bitcoin registra queda de mais de 50% e as ações da Microstrategy também recuam 52%

Bitcoin (BTC) atinge os US$ 22 mil pela primeira vez em quase um mês; criptomoedas disparam até 20% no acumulado da semana

A mesma semana em que acontece o The Merge também é marcada por um elevado apetite de risco

Ethereum (ETH) não será a única criptomoeda a disparar após o The Merge: analista conta 3 oportunidades ‘descontadas’ no mercado

Quem conta mais sobre essas criptomoedas promissoras pós-Merge é Rafael Castaneda, analista da Mercurius Crypto e convidado do Papo Cripto

Apetite por risco faz bitcoin (BTC) disparar 9% e retomar os US$ 21 mil; confira criptomoedas que também saltam mais de 20% hoje

As altcoins, moedas alternativas ao bitcoin, costumam ter um desempenho melhor do que as maiores criptomoedas do mundo em momentos de alta do mercado; entenda o que isso quer dizer

Ethereum (ETH) salta entre atualizações da rede, Terra Classic (LUNC) dispara quase 100% e bitcoin (BTC) fica na lanterna; veja o que movimenta as criptomoedas hoje

As altcoins, moedas alternativas ao bitcoin, vivem seus dias de glória, com os investidores de olho nos descontos de bons projetos — e caindo em algumas ciladas

Bitcoin cai mais de 4% e atinge menor nível em dois meses

Puxado pela queda do Bitcoin, mercado de criptomoedas ficou abaixo de US$ 1 trilhão; cenário macroeconômico prejudica

Pra baixo todo santo ajuda: bitcoin (BTC) cai para patamar de US$ 18 mil e atinge menor nível desde julho

O movimento causou US$ 74 milhões em liquidações de futuros de bitcoin em exchanges de derivativos — a maior em quase três semanas

O The Merge do ethereum (ETH) começou hoje: confira 7 perguntas sobre a atualização mais esperada do ano

O que acontecerá com a criptomoedas após o The Merge? Os preços vão disparar e o ethereum irá superar o bitcoin? Confira respostas aqui

Ethereum Classic (ETC) dispara quase 20% hoje com ‘revolta’ de mineradores; entenda se vale a pena investir nessa criptomoeda

O ETC nasceu após a divisão da rede original do ethereum; entenda as chances de isso acontecer de novo com o The Merge

Bellatrix está aqui: ethereum (ETH) dispara mais de 6% com primeira fase da atualização The Merge; saiba o que muda e os próximos passos

Agora, os investidores aguardam a próxima fase chamada Paris, que deve acontecer em algum ponto da semana que vem, de acordo com o calendário dos desenvolvedores

Movimento de ‘baleia’ faz bitcoin (BTC) entrar em risco de queda no início da semana da maior atualização do mercado de criptomoedas; entenda

Efetivamente, a queda nas cotações não deve afetar a atualização do ethereum, mas limitar os ganhos esperados para o The Merge

Culpa da Rússia? Bitcoin (BTC) é negociado abaixo de US$ 20 mil — entenda por que Putin tem a ver com isso

Na sexta-feira (02), a maior das criptomoedas subiu ajudada por dados de emprego que alimentaram a esperança de redução da pressão inflacionária nos EUA e, consequentemente, um pisão no freio do ritmo agressivo de aperto monetário conduzido pelo Federal Reserve

Payroll dá vida ao bitcoin (BTC), mas criptomoedas fecham semana no vermelho; saiba o que esperar dos próximos dias

Entre os destaques da semana estão a cópia do pix atrelado às criptomoedas e a disparada da Terra (LUNA) após anúncio

Após decretar falência, Celsius inicia tentativas para liberar saques de clientes; criptomoeda CEL dispara 20% com anúncio

São pouco mais de 58.300 usuários com “ativos sob custódia” que podem ser eleitos para a devolução dos fundos, valendo cerca de US$ 210 milhões no total

DAOs, a nova organização do trabalho: mercado de criptomoedas quer acabar com os CEOs nas empresas; conheça alguns projetos do setor

Conheça as DAOs, as empresas sem CEO que trazem velhos problemas à tona; veja projetos promissores dessa classe de criptomoedas

Inverno cripto mais rigoroso: Controladora do Mercado Bitcoin faz nova demissão em massa; entenda

A 2TM anunciou o corte de 15% no quadro de funcionários nesta quinta-feira (1); esse é o segundo desligamento nos últimos quatro meses

Por que a Terra Classic (LUNC) — antiga Terra (LUNA) — está disparando mais de 60% hoje? É uma boa investir na criptomoeda que arrasou com o mercado?

Os investidores devem esperar para ver maiores atualizações sobre a parceria e a entrega das novidades prometidas antes de entrar nesse projeto

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP