O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

8ª edição do Raio-X do Investidor da Anbima mostra que brasileiros investem por segurança financeira, mas mesmo aqueles que diversificam suas aplicações veem o retorno como insatisfatório

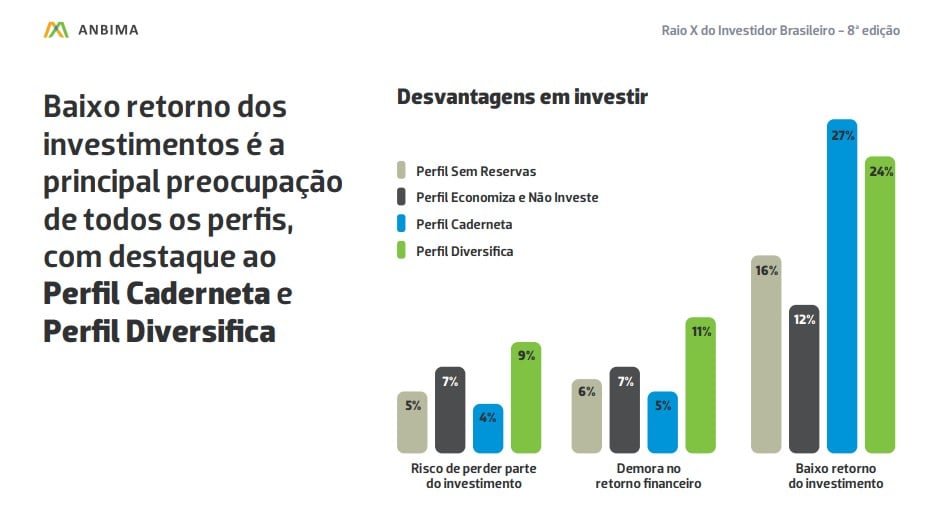

Brasileiros que investem — e que não investem — consideram o retorno das aplicações financeiras baixo e classificam isso como uma desvantagem nos investimentos.

É isto que mostra a 8ª edição do Raio-X do Investidor, pesquisa feita pela Anbima em parceria com o Datafolha, divulgada nesta terça-feira (29). O levantamento entrevistou 5.846 pessoas, em novembro de 2024, para entender o comportamento da população com seu próprio dinheiro.

Para isso, a Anbima classificou os brasileiros em quatro perfis: os que não investem (sem reservas), os que poupam, mas não aplicam (economiza e não investe), os que só aplicam na caderneta de poupança (caderneta) e os que aplicam e diversificam (diversifica).

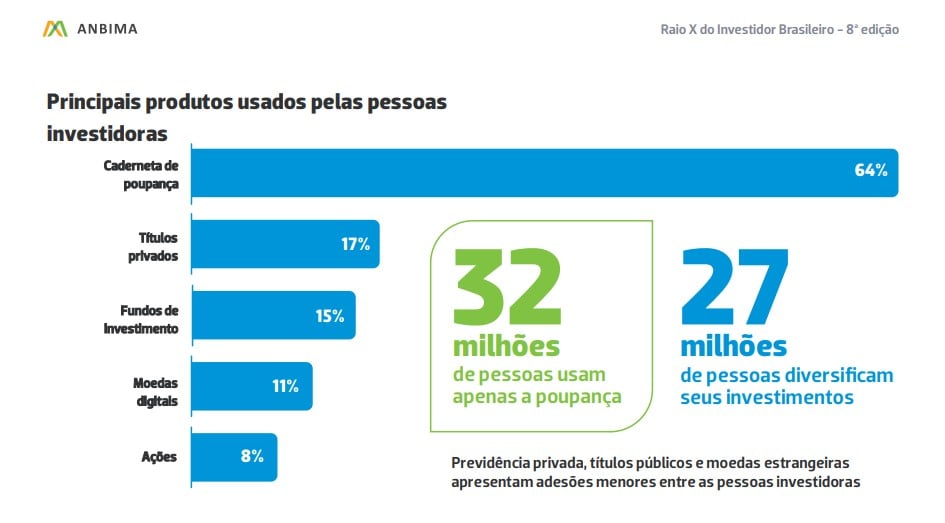

Pelo menos 59 milhões de brasileiros tinham algum investimento no ano passado, um total equivalente a 37% da população — 32 milhões dessas pessoas só investiam na caderneta de poupança, enquanto outras 27 milhões tinham aplicações diversificadas em mais de um produto financeiro.

Perfis da população brasileira:

A pesquisa mostra que são justamente os investidores que só aplicam na caderneta de poupança os que classificam o retorno das aplicações como baixo (27%), seguido pelo investidores que diversificam (24%).

Leia Também

Até mesmo quem não investe tem essa visão dos investimentos brasileiros: 16% dos sem reserva e 12% dos que economizam, mas não aplicam.

O baixo retorno é apontado como a principal desvantagem em se investir, enquanto o risco de perder o valor aplicado e a demora em obter bons resultados aparecem na sequência, com menos de 10% de adesão pelos respondentes de todos os perfis.

Marcelo Billi, superintendente de Sustentabilidade, Inovação e Educação da Anbima, afirmou em coletiva de imprensa que considera a afirmação contraditória, principalmente para o Perfil Diversifica.

“Acredito que o brasileiro tem uma percepção de que um dígito de retorno é muito pouco. Que acima de dois dígitos é um retorno bom. Isso vem de uma memória de juros altos no país por muito tempo. Juros em um dígito duram pouco tempo”, diz Bili.

Para a população que só investe na Poupança, que é a que se mostrou mais insatisfeita com o retorno, embora a taxa Selic tenha se mantido ao longo de 2024 acima dos dois dígitos, o rendimento da aplicação no ano somou apenas 7,09% — enquanto o CDI, taxa de juros que acompanha a taxa básica e baliza os retornos das demais aplicações de renda fixa, fechou em 10,88%.

Hoje, a Selic encontra-se em 14,25%, o que poderia ser considerado uma estimativa de retorno para a renda fixa em um prazo de 12 meses, caso a taxa básica se mantivesse nesse valor por todo o período.

Acontece que as aplicações financeiras trabalham com diferentes formas de rentabilidade. Algumas oscilam diariamente, outras fazem correções mensais, outras trabalham com retornos de longo prazo.

O retorno do CDI hoje, olhando 12 meses para trás, é de 11,28%. Considerando apenas o retorno em 2025, é de 3,92%.

Para Bili, há também uma questão de pouca informação ou baixa familiaridade com os produtos financeiros, que pode levar a uma quebra de expectativa com o investimento.

A análise da insatisfação do perfil diversifica é mais difícil, pois não há um recorte que mostre quais são os principais investimentos desta parcela dos investidores brasileiros.

Bili afirma que este foi o primeiro ano da metodologia usando perfis e que deve aprofundar esse tópico nas próximas edições.

Considerando os 37% da população brasileira que investem, depois da poupança, os principais ativos aplicados são: títulos privados (17%), fundos de investimento (15%), moedas digitais (11%) e ações (8%).

Não é possível verificar o retorno dessas aplicações, pois cada ativo pode ter uma performance diferente. No caso de fundos de investimento, os fundos de crédito privado tiveram um ótimo desempenho em 2024, enquanto os fundos multimercados tiveram um ano ruim.

O que o superintendente da Anbima destaca é que o perfil diversifica é composto predominantemente por uma população mais jovem, de Millennials e Geração Z, com mais apetite para risco.

Embora eles tenham destacado o baixo retorno como uma desvantagem para se investir, também responderam que o retorno financeiro é uma vantagem.

28 de julho de 2026 - 12:27

28 de julho de 2026 - 12:27

ATÉ O FIM DE AGOSTO

27 de julho de 2026 - 15:36

27 de julho de 2026 - 15:36

FINANÇAS PESSOAIS

27 de julho de 2026 - 7:08

27 de julho de 2026 - 7:08

CONSTRUINDO O CELEIRO

24 de julho de 2026 - 18:09

24 de julho de 2026 - 18:09

CRÉDITO PRIVADO

24 de julho de 2026 - 12:24

24 de julho de 2026 - 12:24

MUITO ALÉM DA DOPAMINA

23 de julho de 2026 - 17:17

23 de julho de 2026 - 17:17

VIROU ARMADILHA?

22 de julho de 2026 - 12:00

22 de julho de 2026 - 12:00

Conteúdo PAN

21 de julho de 2026 - 15:07

21 de julho de 2026 - 15:07

Conteúdo PAN

21 de julho de 2026 - 12:08

VAI PINGAR NA CONTA

18 de julho de 2026 - 9:00

18 de julho de 2026 - 9:00

LOTERIAS

16 de julho de 2026 - 19:45

16 de julho de 2026 - 19:45

ESTRATÉGIA DO GESTOR

11 de julho de 2026 - 15:02

11 de julho de 2026 - 15:02

PROTEÇÃO AO CONSUMIDOR

11 de julho de 2026 - 11:00

11 de julho de 2026 - 11:00

MELHOR SER TEMIDO...

11 de julho de 2026 - 10:30

11 de julho de 2026 - 10:30

LUTA PELO DINHEIRO

11 de julho de 2026 - 9:30

11 de julho de 2026 - 9:30

FILOSOFIA DO DINHEIRO

3 de julho de 2026 - 12:00

3 de julho de 2026 - 12:00

Conteúdo Market Makers

1 de julho de 2026 - 8:00

1 de julho de 2026 - 8:00

Conteúdo Empiricus

30 de junho de 2026 - 19:50

30 de junho de 2026 - 19:50

CLUBE DO LIVRO

27 de junho de 2026 - 12:00

27 de junho de 2026 - 12:00

Conteúdo Empiricus

27 de junho de 2026 - 9:10

27 de junho de 2026 - 9:10

LOTERIAS