‘Trade Tarcísio’ começa a ser cogitado pela Faria Lima

Ex-ministro de Bolsonaro e atual governador de SP pode entrar em pauta ano que vem e ofuscar a percepção de piora econômica; tema foi discutido ‘a portas fechadas’ no M3 Club, um grupo de investidores profissionais

Os membros do M3 Club (um grupo premium onde investidores profissionais se encontram), tiveram acesso a um super estudo da Truxt Investimentos através de um papo “a portas fechadas” com o economista-chefe da gestora, Arthur Carvalho, e o CIO, Bruno Garcia.

O documento, até então, havia sido liberado apenas para investidores institucionais e alocadores globais, mas, dada a boa relação do M3 Club com o mercado, conseguimos apresentá-lo aos membros.

No M3, é comum termos papos exclusivos com nomes relevantes do mercado e eventos fechados para investidores que querem se tornar a próxima geração vencedora da Bolsa. Para quem não é membro do M3 Club, vou deixar abaixo um resumo do que foi essa conversa de mais de 1h30min com o time da Truxt.

Mas, se quiser assistir ao papo completo gravado com a Truxt e outros nomes do mercado (CEOs, gestores, investidores institucionais etc), bem como participar dos futuros eventos, rodas de networking e afins do clube, é só entrar na lista de espera clicando aqui.

Abriremos novas vagas no M3 em 14 de agosto.

Dentre as tantas pautas da conversa, foi abordado:

- o trade Tarcísio para 2026, que pode entrar em pauta no ano que vem (sim, ainda é cedo para fazer previsões eleitorais, mas todos os cenários precisam entrar em pauta); e

- por que dá para ser bem remunerado para correr o risco de lagging de piora econômica.

Vamos lá:

Leia Também

Ditados, superstições e preceitos da Rua

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

RESUMO DA APRESENTAÇÃO DA TRUXT INVESTIMENTOS NO M3 CLUB

Intro do Bruno Garcia

Nem sempre os preços estão refletindo os fundamentos. Preço é a combinação do que está acontecendo agora somado com as expectativas. E as expectativas pioraram muito: as muitas dúvidas sobre o que vai acontecer com o Brasil fez ele performar abaixo dos outros mercados.

Eu estou no mercado desde 1998 e fazendo gestão desde 2003 e o valuation atual nos níveis que vimos em 2008-2009, quando parecia que o mundo ia acabar, e abaixo do que vimos em 2014-2016, quando tivemos nossa crise idiossincrática que culminou no impeachment da Dilma. Eram níveis muito extremos. A minha pergunta é: a economia está nos níveis daquela época? A resposta é não. Mas aí surge outra pergunta: nesse nível de valuation, estamos sendo bem remunerados para correr o risco do “lagging” de piora da política econômica? A resposta é sim.

(contexto: quando ele diz “lagging de piora da política econômica”, ele quer dizer a piora de condução do governo que, em algum momento no curto/médio prazo, vai atingir os fundamentos da economia. Em outras palavras, seria o “delay” entre a piora do discurso econômico e o impacto negativo de fato na economia).

Apresentação do Arthur Carvalho

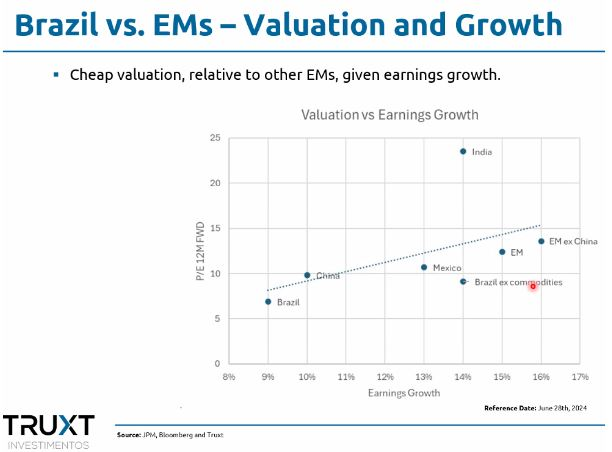

Analisando a bolsa brasileira ex-commodities, vemos que estamos com o mesmo crescimento de lucro que a Índia, mas com um desconto gigantesco contra eles. Tudo bem, a Índia é o “darling” dos mercados emergentes e o Brasil já foi isso no passado, é normal ter um prêmio quando você tem uma narrativa muito boa. Mas quando você olha para os fundamentos, você tem um crescimento de lucro muito parecido, mas um desconto enorme entre os dois.

Para se ter uma ideia, atualizamos o modelo das empresas da nossa carteira de ações após os resultados do 1º trimestre e com isso o crescimento de lucros esperado subiu de 20% para 28%. Mesmo assim, as ações caíram de lá pra cá, reflexo dos barulhos institucionais, CDI alto, produtos isentos… ou seja, não é apenas a economia que está melhor do que nas outras épocas, mas as empresas também estão melhores.

O que joga contra o Brasil? O trade de “China ininvestível”. Nosso mercado sempre teve muita correlação ao que acontece na China. Além disso, em um mundo de juros mais altos, o Brasil tem se tornado menos relevante para investidores estrangeiros, tanto em ações quanto na renda fixa.

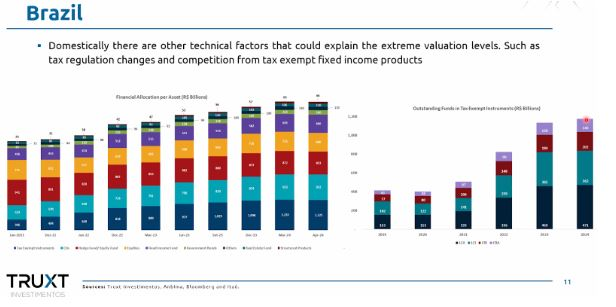

Sobre o CDI alto + produtos isentos: o estoque de dinheiro em CRIs, CRAs, LCIs e LCAs está em mais de R$ 1,2 trilhão em 2024! Isso vai virar um problema fiscal também, porque a base de ativos do mercado de capitais está migrando para um produto não tributado. Ou seja, desfizeram os fundos exclusivos que não eram tributados mas o dinheiro todo foi para produtos não tributados ou com tributação regressiva (IR menor quanto mais tempo você investe nele).

Por que não sentiremos tanto o “lagging” de piora econômica? Pois acreditamos que em 2026 estaremos conversando sobre uma eventual mudança de governo. Além disso, temos alguns guardrails que têm se mantido sólidos e podem nos dar um tempo extra para sentir o lagging, tais como: corte de gastos, reforma da previdência, lei das estatais e Banco Central independente.

- Leia também: Trump (quase) eleito nos EUA após atentado? Como fica o mercado caso o republicano volte ao poder

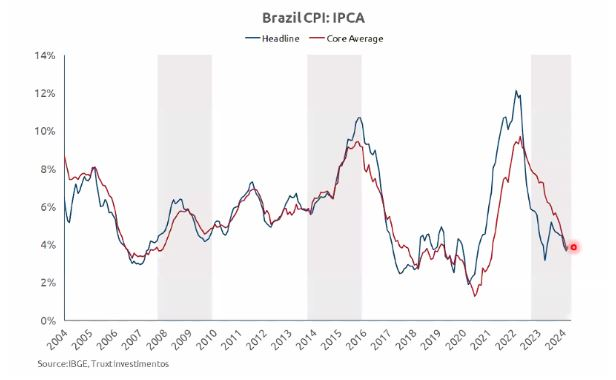

Inflação: em outras crises, a inflação teve uma espiral negativa (como foi em 2015 que foi pra 10%). Agora a nossa inflação está rodando em torno de 3,5%/3,7% não só no headline mas também no core. É uma das inflações mais saudáveis que já vi na carreira, apesar de não estar na meta. O dólar precisaria estar entre R$ 6,50 e R$ 7,00 para descambar a inflação.

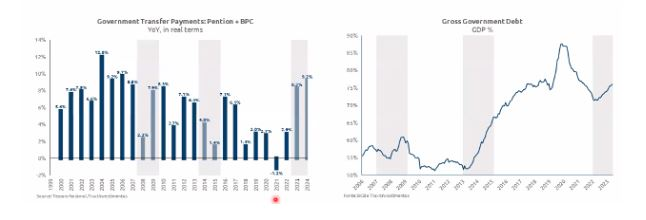

O calcanhar de Aquiles do Brasil está aqui: o crescimento de pessoas com auxílio-doença para pessoas com deficiência está crescendo 46% ano a ano. É óbvio que não temos um crescimento no número de pessoas com deficiência nessa magnitude, isso tudo é flexibilização do governo ou coisa pior. Isso precisa ter um pente fino.

EUA: aumentou a chance de corte de juros. Trabalhamos com probabilidade de um corte em setembro e outro em dezembro.

Conclusão do Arthur Carvalho: Por isso tudo que achamos que o valuation não faz sentido nas condições atuais. Mesmo com a deterioração econômica, podemos ter em 2025 a narrativa de uma possível mudança de governo em 2026, o que iria se sobrepor à economia.

Conclusão do Bruno Garcia: Tecnicamente, o mercado está melhor lá fora (por conta da queda de juros) e melhor aqui (por conta do nível de alocação de ações na mínima histórica). E o “trade Tarcísio” pode começar a ser discutido no ano que vem, o que ofuscaria o “lagging” de piora econômica. Os riscos no Brasil são uma aceleração da piora institucional (apertar botões ruins na Petrobras, presidente do BC não seguir a cartilha técnica) ou se o mercado precificar uma chance muito grande do governo se reeleger. Lá fora, o risco é um possível “hard landing” nos EUA.

Pergunta ao Bruno: como tem sido a receptividade de cada um dos investidores que vocês têm apresentado esse estudo (estrangeiros, assessores, alocadores)? Como cada um deles tem recebido essas informações?

Bruno Garcia: estrangeiros veem o Brasil barato mas tem medo de ser value trap e, pelo peso ridículo do Brasil no portfólio, ele não precisa estar aqui. A verdade é que gringo vai atrás de crescimento e hoje ele não precisa vir pro Brasil pra ter isso. Pra você ter uma ideia: o peso do Brasil no MSCI é o mesmo da Samsung, ou seja, uma única empresa coreana tem o mesmo peso do Brasil inteiro.

No Brasil, vejo pouca alocação na margem: quem tem bolsa, já tem; quem não tem, não vê motivo pra entrar. Grandes alocadores continuam vendo resgate continuamente e estão morrendo de medo de colocar dinheiro em bolsa/multimercado.

Pode ser que todos entendam que a bolsa está barata mas todos têm medo de entrar. A verdade é que domesticamente vemos poucos gatilhos para se animar. Uma alta viria possivelmente do rotation externo, causado pela queda de juros do Fed. E quando a bolsa sobe sem ninguém ter na carteira, gera “FOMO” (Medo de Ficar de Fora, na sigla em inglês).

Ações investidas: 25% da carteira está em utilities e saneamento, com Sabesp e Equatorial sendo as maiores posições individuais. Ainda tem pouco mais de 20% de setor financeiro (Itaú/Itaúsa, Nubank, XP, BTG e B3). A carteira referente ao dia da apresentação está disponível para os membros do M3 Club.

>> Tenha a oportunidade de ser membro do M3 Club a partir de 14 de agosto clicando aqui.

Um forte abraço,

Thiago Salomão

COMPARTILHAR

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

Felipe Miranda: Precisamos (re)conversar sobre Méliuz (CASH3)

Depois de ter queimado a largada quase literalmente, Méliuz pode vir a ser uma opção, sobretudo àqueles interessados em uma alternativa para se expor a criptomoedas

Nem todo mundo em pânico: Ibovespa busca recuperação em meio a reação morna dos investidores a ataque dos EUA ao Irã

Por ordem de Trump, EUA bombardearam instalações nucleares do Irã na passagem do sábado para o domingo

É tempo de festa junina para os FIIs

Alguns elementos clássicos das festas juninas se encaixam perfeitamente na dinâmica dos FIIs, com paralelos divertidos (e úteis) entre as brincadeiras e a realidade do mercado

Tambores da guerra: Ibovespa volta do feriado repercutindo alta dos juros e temores de que Trump ordene ataques ao Irã

Enquanto Trump avalia a possibilidade de envolver diretamente os EUA na guerra, investidores reagem à alta da taxa de juros a 15% ao ano no Brasil

Conflito entre Israel e Irã abre oportunidade para mais dividendos da Petrobras (PETR4) — e ainda dá tempo de pegar carona nos ganhos

É claro que a alta do petróleo é positiva para a Petrobras, afinal isso implica em aumento das receitas. Mas há um outro detalhe ainda mais importante nesse movimento recente.

Não foi por falta de aviso: Copom encontra um sótão para subir os juros, mas repercussão no Ibovespa fica para amanhã

Investidores terão um dia inteiro para digerir as decisões de juros da Super Quarta devido a feriados que mantêm as bolsas fechadas no Brasil e nos Estados Unidos

Rodolfo Amstalden: São tudo pequenas coisas de 25 bps, e tudo deve passar

Vimos um build up da Selic terminal para 15,00%, de modo que a aposta em manutenção na reunião de hoje virou zebra (!). E aí, qual é a Selic de equilíbrio para o contexto atual? E qual deveria ser?

Olhando para cima: Ibovespa busca recuperação, mas Trump e Super Quarta limitam o fôlego

Enquanto Copom e Fed preparam nova decisão de juros, Trump cogita envolver os EUA diretamente na guerra

Do alçapão ao sótão: Ibovespa repercute andamento da guerra aérea entre Israel e Irã e disputa sobre o IOF

Um dia depois de subir 1,49%, Ibovespa se prepara para queimar a gordura depois de Trump abandonar antecipadamente o G-7

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP