Te venderam uma previdência com a tributação errada? Saiba como utilizar a nova lei 14.803 para corrigi-la

O investidor de previdência agora pode escolher ou alterar sua tabela de tributação (progressiva ou regressiva) no momento do resgate

Infelizmente, não é incomum recebermos mensagens como a do Luiz.

Esse tipo de insatisfação é herança de uma geração mal instruída em relação ao essencial da organização financeira familiar.

Isso não é culpa do investidor, mas de um sistema que funcionava para ganhar sobre o cliente, e não com o cliente.

Fundos de renda fixa com custos altíssimos e as já enterradas taxas de carregamento eram anomalias que felizmente já estão muito mais escassas hoje, apesar de ainda existentes.

Somado a isso, o incentivo do vendedor para empurrar previdências ruins e/ou inadequadas para seus clientes era enorme, deixando milhares de pessoas insatisfeitas – e que só descobrirão o erro no futuro, quando já for tarde demais.

Leia Também

Anatomia de um tiro no pé: Ibovespa busca reação após tarifas de Trump

Um dos problemas era justamente na escolha do tipo de tributação.

Na previdência, você pode escolher dois tipos de regimes tributários, o progressivo ou o regressivo.

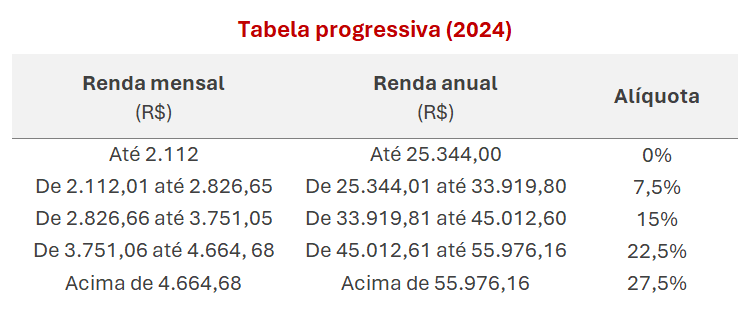

No progressivo, no momento do resgate dos recursos, o valor resgatado será somado à sua renda naquele ano para a apuração do Imposto de Renda (IR), que pode chegar a uma alíquota de 27,5%, conforme a tabela abaixo:

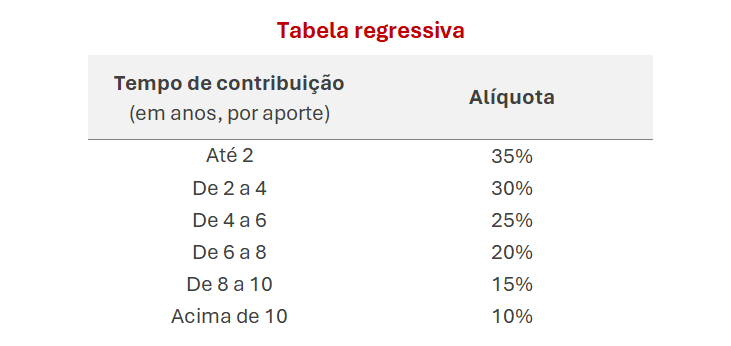

Já no regime regressivo, o que vale é o tempo de contribuição de cada aporte, que tem sua alíquota reduzida em 5% a cada dois anos, caindo de 35% para 10% após dez anos:

Até o ano passado, essa escolha deveria ser feita até o último dia útil do mês subsequente ao início do plano de previdência e não poderia ser alterada.

A única exceção era a migração da tabela progressiva para a regressiva, que poderia realizada uma única vez no plano. Entretanto, o tempo de contribuição começaria a partir da mudança, perdendo todo o tempo anterior investido, o que criava um novo problema.

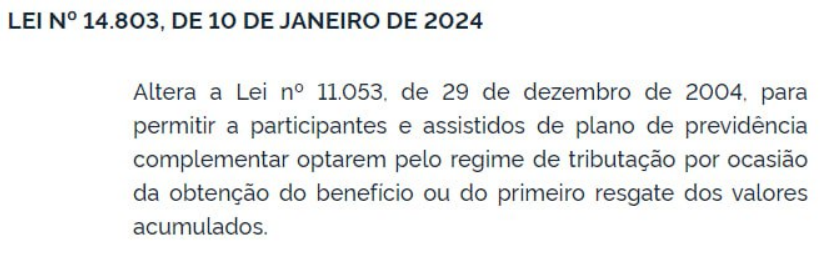

Tudo isso mudou com a nova Lei Nº 14.803 (derivada do PL 5503/2019), sancionada em 10 de janeiro de 2024 – pouquíssimo tempo atrás.

Agora, você só precisa escolher o modelo de tributação no futuro, somente quando você fizer o primeiro resgate ou converter sua previdência em renda (temporária ou vitalícia).

O melhor de tudo é: isso vale não só para novos planos, mas também para os já existentes – o Luiz deve estar pulando de felicidade agora.

Essa novidade é extremamente positiva, servindo para corrigir erros do passado, seja por um direcionamento errado do vendedor ou mesmo a contratação incorreta pela simples falta de conhecimento ou desatenção.

Além disso, retira uma fonte de dúvidas importante na hora de o investidor começar sua primeira previdência, o que deve trazer fluxo para a categoria – acompanhado do fluxo esperado de fundos exclusivos – e, consequentemente, incentivar a criação de novos (bons) fundos de previdência das melhores gestoras do país.

Alguns distribuidores e seguradoras, entretanto, ainda estão se adaptando à nova regra, adequando sua estrutura operacional para implementar a mudança – pois é, pegou todo mundo de surpresa.

Por isso, se você deseja realizar essa alteração na sua previdência, é importante se informar com a plataforma de distribuição ou seguradora diretamente para entender sobre o processo.

Confesso que, após a chegada da nova Resolução 175, alterando significativamente o funcionamento da indústria de fundos, não esperava uma mudança como essa para o segmento de previdência, especialmente após a troca da diretoria da Susep no início do novo governo.

Definitivamente foi uma surpresa muito bem-vinda. Será que poderemos acompanhar mais novidades no curto prazo?

COMPARTILHAR

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Investidores seguem atentos a Donald Trump em meio às incertezas relacionadas à guerra comercial

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

Estamos novamente às portas de mais um capítulo imprevisível da diplomacia de Trump, marcada por ameaças de última hora e recuos

Felipe Miranda: Troco um Van Gogh por uma small cap

Seria capaz de apostar que seu assessor de investimentos não ligou para oferecer uma carteira de small caps brasileiras neste momento. Há algo mais fora de moda do que elas agora? Olho para algumas dessas ações e tenho a impressão de estar diante de “Pomar com ciprestes”, em 1888.

Ontem, hoje, amanhã: Tensão com fim da trégua comercial dificulta busca por novos recordes no Ibovespa

Apetite por risco é desafiado pela aproximação do fim da trégua de Donald Trump em sua guerra comercial contra o mundo

Talvez fique repetitivo: Ibovespa mira novos recordes, mas feriado nos EUA drena liquidez dos mercados

O Ibovespa superou ontem, pela primeira vez na história, a marca dos 141 pontos; dólar está no nível mais baixo em pouco mais de um ano

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP