O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Fed não deve sinalizar um corte de juros já em março, mas cenário global é otimista e futuro alívio monetário tende a ser benéfico para ativos de risco

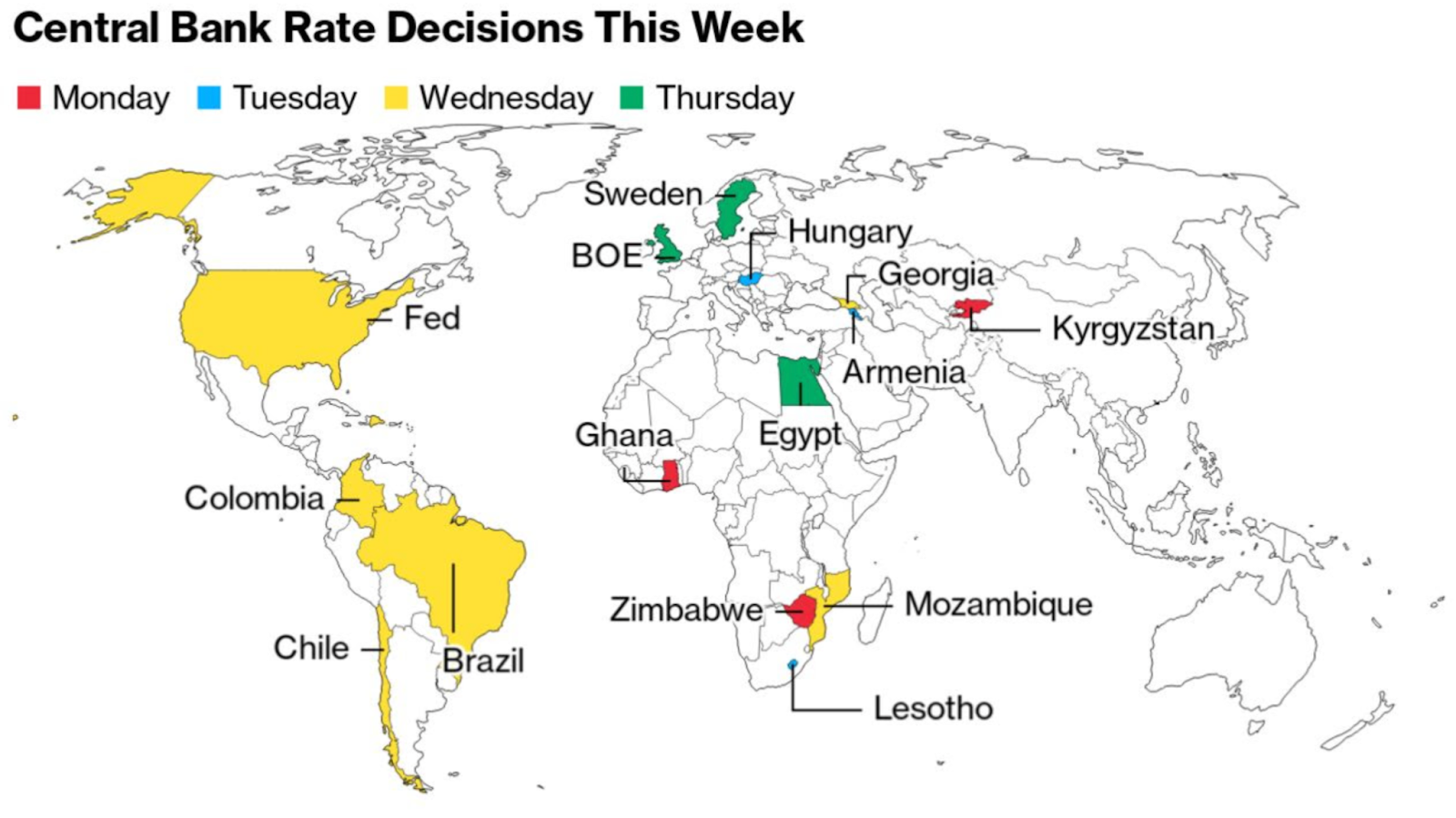

O ano de 2024, cheio de nuances e desafios, se prepara para encarar uma semana crucial, marcada pela primeira "Super Quarta".

Para aqueles menos familiarizados, esse termo indica o dia em que ocorrem simultaneamente as reuniões de política monetária tanto no Brasil quanto nos Estados Unidos.

Esta semana promete ser agitada no cenário dos bancos centrais globais, não só no Brasil e nos EUA, mas também em outras partes do mundo.

Decisões importantes estão previstas no Reino Unido e na Suécia, onde as taxas de juros podem permanecer estáveis, enquanto no Chile e na Colômbia espera-se um corte nas taxas.

Fonte: Bloomberg.

No que diz respeito aos Estados Unidos e ao Brasil, o interesse dos investidores vai além das decisões monetárias em si. A atenção se volta principalmente para os comunicados que acompanham essas decisões.

Leia Também

Estes comunicados fornecem insights essenciais sobre o pensamento atual dos bancos centrais e as direções futuras da política monetária, sendo fundamentais para compreender e antecipar os movimentos do mercado financeiro.

Na atual conjuntura econômica, espera-se que o Banco Central do Brasil proceda com uma redução adicional de 50 pontos-base na taxa Selic, levando-a a 11,25% ao ano.

Contudo, não prevejo uma mudança na linha de comunicação que a autoridade monetária tem mantido em suas declarações recentes, indicando que cortes adicionais de igual magnitude nos próximos meses são improváveis.

Há uma divisão de expectativas no mercado: de um lado, investidores ansiosos aguardam um aumento no ritmo dos cortes, talvez até 75 pontos.

Por outro lado, um segmento mais conservador e cauteloso antecipa uma desaceleração no processo de redução da taxa de juros.

Não vejo motivos para o Banco Central alterar seu curso atual.

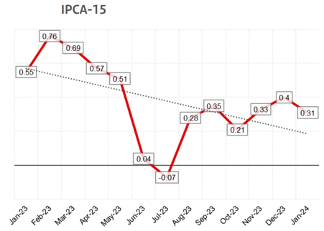

A última divulgação do IPCA-15 de janeiro, que é um indicador preliminar da inflação oficial, mostrou resultados não tão favoráveis.

O principal fator para a redução da inflação foi a significativa queda nos preços das passagens aéreas.

Entretanto, houve um aumento nos preços livres, com uma taxa anualizada superior a 5%, e os núcleos da inflação também registraram elevações, superando 4% em termos anualizados.

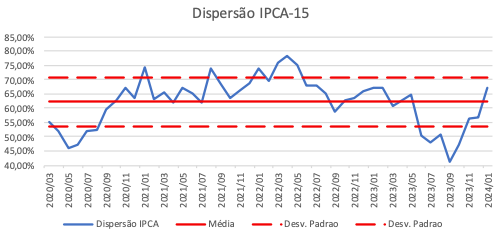

Além disso, a taxa de difusão inflacionária saltou de 55% para 67%, um valor mais alto do que o observado no IPCA de dezembro, sinalizando que a inflação está se disseminando mais amplamente.

Esses fatores poderiam reforçar a argumentação a favor de uma redução mais lenta no ritmo dos cortes de juros.

Fonte: IBGE.

Apesar disso, o índice apresentou um crescimento de 0,31%, um valor menor que as expectativas de mercado de 0,47%, e uma ligeira redução de 9 pontos-base em comparação com o mês anterior.

Com estes números, o IPCA-15 alcançou uma marca de 4,47% no acumulado dos últimos 12 meses.

O ponto de preocupação, no entanto, reside na qualidade dos dados, que se mostraram preocupantemente fracos.

Ainda assim, o processo de desinflação continua a se desenrolar, apesar do contratempo observado entre o final de 2023 e o início de 2024.

Fonte: IBGE.

Dessa forma, acredito que o Comitê de Política Monetária (Copom) manterá sua abordagem usual, reduzindo a taxa em 50 pontos-base e sinalizando futuras reduções da mesma magnitude.

Esse posicionamento se dá, em parte, porque a qualidade dos dados atuais não é completamente confiável e também devido à contínua disputa fiscal que ainda está em andamento.

Está claro que haverá uma revisão da meta fiscal em algum ponto até março, o que provavelmente causará considerável agitação no mercado.

Nesse contexto, o Banco Central terá um papel crucial em atuar como um pilar de estabilidade para manter a credibilidade do Brasil, enquanto ajustamos nossas expectativas econômicas.

Portanto, vejo a decisão de continuar com cortes de 50 pontos como uma medida positiva e prudente.

O modo como a inflação se aproximou do objetivo estabelecido pelo Federal Reserve, sem causar impactos significativos no emprego, convenceu muitos observadores de que a autoridade monetária conseguiu triunfar nessa frente.

No entanto, para que esse sucesso seja definitivo, é essencial que o aumento dos preços seja realmente uma questão do passado. Com isso em mente, espera-se que as taxas de juros se mantenham estáveis, oscilando entre 5,25% e 5,50% ao ano.

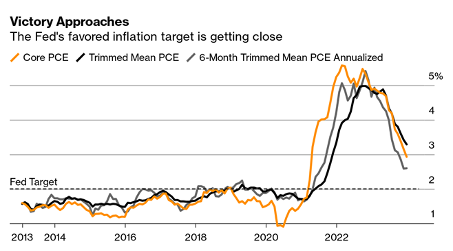

Um aspecto positivo é que o índice PCE (Personal Consumption Expenditures), que é o medidor de inflação preferido pelo Fed, registrou em dezembro um valor abaixo do antecipado.

Este indicador ficou abaixo da meta de 2% nos últimos seis meses, marcando 1,9% em termos anualizados, e apresentou um resultado ainda mais baixo numa base de três meses, com 1,5% anualizado. A principal métrica, que exclui alimentos e combustíveis, registrou uma leve queda, ficando um pouco abaixo de 3%.

Fonte: Bloomberg.

Com base nisso, estou convencido de que o Federal Reserve iniciará um ciclo de redução das taxas de juros por volta de maio ou junho.

Embora existam argumentos sólidos para uma redução já na reunião de março, conforme sugerido pela curva de juros, acredito que os membros do Fed ainda optarão pela cautela: o comunicado da reunião desta quarta-feira provavelmente não indicará um corte de juros em março.

Os dias que se seguem serão importantes para avaliar as expectativas em relação aos próximos movimentos do Fed.

A semana começa com a divulgação da Pesquisa de Vagas de Emprego e Rotatividade de Trabalho de dezembro, na terça-feira, seguida pelo Índice de Custos do Emprego para o quarto trimestre, na quarta-feira.

O ponto alto será o relatório de empregos de janeiro, na sexta-feira, com a previsão de um aumento de 175 mil empregos não agrícolas e uma taxa de desemprego de 3,8%.

Resultados abaixo do esperado podem ser interpretados positivamente pelo mercado, indicando uma política monetária mais flexível da parte do Fed.

Olhando por um ângulo otimista, podemos estar nos aproximando de um cenário em que a economia americana cresce, a inflação diminui, e as taxas de juros se tornam mais flexíveis.

Por exemplo, o PIB americano do quarto trimestre superou as expectativas e o desempenho econômico atual parece estar ganhando ímpeto.

De acordo com o PMI, o emprego continua a crescer, embora a um ritmo mais moderado. Estes são fatores que podem levar o Fed a manter as taxas de juros.

Sim, há riscos no horizonte, como a situação fiscal nos EUA e no Brasil, o cenário eleitoral com a possível disputa entre Donald Trump e Joe Biden em novembro, e questões geopolíticas.

Inclusive, apesar de uma aparente estabilização nas relações EUA-China no curto prazo, a tensão no Oriente Médio tem se intensificado alarmantemente.

Em resumo, o cenário tem potencial para ser positivo.

No entanto, trabalhamos com cenários e probabilidades associadas, nunca com certezas absolutas. Ainda assim, um ciclo de redução dos juros tende a ser benéfico para ativos de risco.

Um aspecto notável é o interesse crescente dos investidores globais nos títulos de dívida dos mercados emergentes, diante da perspectiva de que o Federal Reserve comece a baixar as taxas de juros.

Essa combinação de um dólar americano mais fraco e uma mudança na postura do banco central americano poderia incentivar bancos centrais de países emergentes a relaxarem suas políticas monetárias, beneficiando os detentores de títulos de dívida denominados em moedas locais.

Essa situação é considerada por muitos gestores como uma "oportunidade única" para investir em títulos de mercados emergentes.

Em 2023, a dívida interna da América Latina teve seu melhor desempenho anual desde 2009, impulsionada por políticas monetárias precoces e assertivas.

Esse cenário já é atraente, considerando o nível atual do dólar, as avaliações favoráveis dos ativos e a desinflação em curso, independentemente das ações do Federal Reserve.

Agora, com uma possível mudança de política pelo Fed, as perspectivas para os títulos de dívida de mercados emergentes podem se tornar ainda mais promissoras.

Países como Brasil, Chile, Colômbia e Peru já começaram a cortar suas taxas de juros.

Apesar de já ter destacado os títulos públicos brasileiros anteriormente, para investidores internacionais em busca de diversificação, opções como o ETF VanEck Morgan EM Local Currency Bond (EMLC) são atraentes.

Como sempre, essa alocação deve ser feita de acordo com o perfil de risco do investidor e dentro de uma estratégia diversificada, considerando as proteções necessárias.

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO