O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O cenário de riscos ainda tem força e pode continuar pressionando as cotas no curto prazo – lembrando que ainda temos uma sequência de altas de juros contratada –, mas há alternativas para bons retornos

Outubro trouxe um verdadeiro "clima de Halloween" para o mercado de fundos imobiliários. Assim como as histórias de terror que ganham destaque no mês das bruxas, o desempenho dos FIIs foi marcado por sustos e tensões, refletindo um cenário desafiador.

As pressões vindas das altas taxas de juros, incertezas fiscais e volatilidade nos indicadores criaram um ambiente sombrio para os investidores, que viram muitas de suas carteiras amargarem perdas significativas. Esse desempenho, marcado pelo "terror" no mercado, reflete um período de ajustes, com FIIs lutando para manter a atratividade diante das dificuldades econômicas.

Novamente, a questão fiscal foi o ponto mais impactante no mercado doméstico. O governo até prepara um plano de corte de gastos, porém, diante de sinais ambíguos das principais figuras do Executivo, a credibilidade do movimento despencou e o mercado aguarda medidas concretas do Ministério da Fazenda.

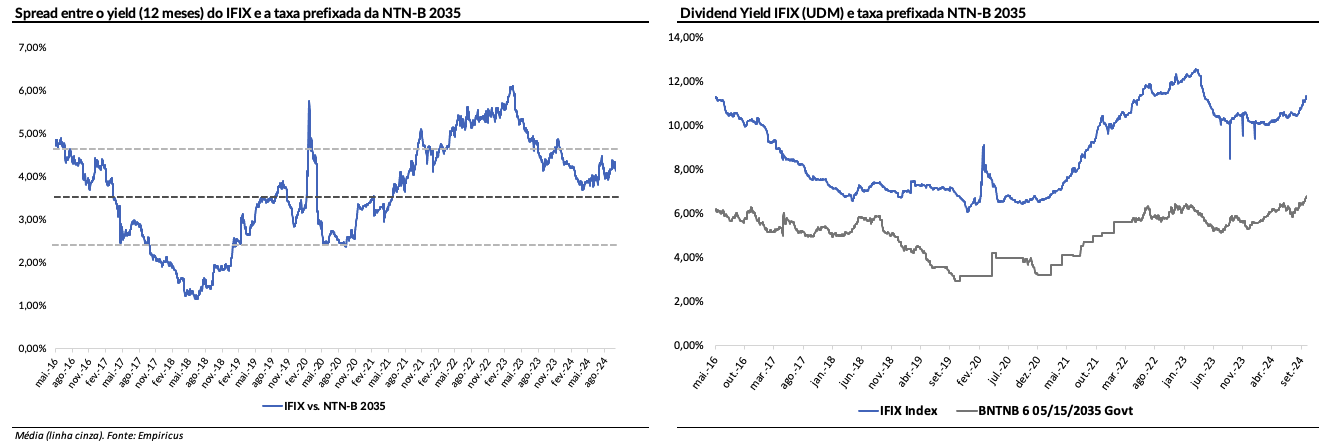

Enquanto isso, a taxa de compra do Tesouro IPCA+ 2035 permanece próxima de 6,7% ao ano, bastante restritiva. Com recuo de 3,06% em outubro, o Índice de Fundos Imobiliários (Ifix) acumula queda de 5% nos últimos dois meses e de 7,5% desde a máxima histórica, em abril. Diante da forte correção, o spread do dividend yield do Ifix versus o referencial aumentou consideravelmente, fator importante para percepção de compra.

Obviamente, o cenário de riscos ainda tem força e pode continuar pressionando as cotas no curto prazo – lembrando que ainda temos uma sequência de altas de juros contratada. No entanto, com o forte recuo nas cotações, os múltiplos de lucro e rendimento do Ifix se aproximaram do menor valor desde o 1T23, o que abre margem para compras.

Leia Também

Entre as oportunidades, gostaria de destacar os fundos de papel (CRIs). Em movimento incomum, especialmente em períodos de estresse, a cesta de FIIs de crédito registrou um dos maiores recuos no mês considerando os principais setores do Ifix.

| Setor | Retorno em outubro |

| Papel | -2,9% |

| Lajes Corporativas | -2,5% |

| Logística | -3,0% |

| Shoppings | -3,0% |

Em nossa percepção, dois fatores influenciaram esta performance negativa, que é puxada pelas carteiras de crédito indexadas à inflação. O primeiro seria o impacto da maior inclinação da curva de juros de médio / longo prazo, que pressiona a marcação a mercado dos títulos.

Em seguida, tivemos pontualmente uma migração de capital ativos pós-fixados. Além da projeção de elevação do CDI, a correção monetária dos títulos indexados à inflação foi menor no último trimestre – muito em função da deflação de agosto –, causando um breve recuo nos rendimentos de alguns FIIs.

Evidentemente, a previsibilidade de uma evolução na saúde fiscal do país é baixa, portanto, o componente macroeconômico não é um gatilho claro para posicionamento em ativos de risco. Ou seja, o recuo nas taxas de juros de longo prazo não é evidente, apesar de necessário.

Ainda assim, com fundos high grade concentrados em IPCA+ apresentando spreads entre 200bps a 300bps sobre o referencial, há uma boa margem de segurança para os investidores, por mais que o curtíssimo prazo registre um breve recuo nos proventos.

Para um horizonte de investimento de médio prazo, entendemos que esta seja a maior oportunidade no universo de FIIs neste momento, ao lado de fundos de tijolo de qualidade.

Antes de passar para as mudanças do mês, gostaria de abordar brevemente um tema envolvendo o mercado imobiliário pouco comentado no universo de FIIs.

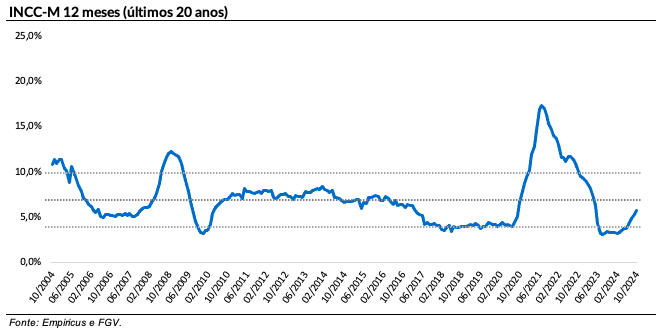

Na segunda-feira (28), a Fundação Getulio Vargas divulgou o Índice Nacional de Custo de Construção (INCC-M) de outubro, que registrou alta de 0,67%, acima das estimativas do mercado (0,55%). No acumulado de 12 meses, o indicador bateu 5,72%.

Há uma tendência de aumento de custos no setor, impulsionada pelos materiais para estrutura, em especial nas linhas de concreto e aço. Em São Paulo, principal praça de atuação de FIIs e incorporadoras, a variação do INCC foi de 0,90% em outubro.

Até aqui, o indicador permanece em nível controlado, dentro do orçamento do mercado. Contudo, caso esse movimento de alta ultrapasse as estimativas, especialmente nos componentes estruturais (influenciados por motivos tributários e globais), provavelmente teremos consequências para os players do setor.

No segmento residencial, maior representante da indústria de CRIs, já enxergamos potenciais riscos envolvendo a demanda, fundamentada pela alta dos juros e pelas restrições da caderneta de poupança. Um impacto negativo nas margens, influenciada pelo incremento dos custos, certamente seria prejudicial para o mercado.

O RBR Rendimento High Grade é um fundo de crédito imobiliário com mandato flexível, isto é, pode investir em operações indexadas tanto ao IPCA quanto ao CDI, o que garante uma maior flexibilidade para a gestão passar por diferentes cenários.

Sua carteira de CRIs é diversificada em 41 ativos, sendo 92% deles high grade (baixo risco de crédito), com classificação maior ou igual a “A” e um loan to value (LTV) médio de 57%.

A gestão é bem criteriosa na seleção dos investimentos, buscando, além de altos ratings, ofertas destinadas a investidores qualificados (trazendo acessibilidade a esses produtos para investidores comuns) e com preferência por emissões ancoradas pela própria RBR. Cerca de 85% das garantias estão localizadas no Estado de São Paulo.

Conforme o relatório gerencial de agosto, o fundo possui uma maior exposição à inflação, que representa 92% dos CRIs e uma pequena parcela atrelada ao CDI: 8% da carteira. Em termos de spread, encontramos taxas a mercado de IPCA + 8% e CDI + 2,6% ao ano, respectivamente.

O RBRR11 apresenta um desconto representativo para a categoria em relação ao valor patrimonial, na casa de 8%, patamar de preço que consideramos como um ponto de entrada interessante para suas cotas.

Se considerarmos a tabela de sensibilidade disponibilizada pela gestão, seu portfólio de CRIs apresenta um spread de 3% sobre a taxa de referência, fator incomum para um fundo high grade. Com dividend yield de 11,2%, as cotas do FII surgem como oportunidade neste momento de estresse.

Abraço,

Caio

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS

13 de julho de 2026 - 8:18

13 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

12 de julho de 2026 - 8:00

12 de julho de 2026 - 8:00

PLANO A

10 de julho de 2026 - 8:16

10 de julho de 2026 - 8:16

O MELHOR DO SEU DINHEIRO

10 de julho de 2026 - 7:29

10 de julho de 2026 - 7:29

SEXTOU COM O RUY