O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Da mesma forma, o aumento dos juros por aqui é insuficiente sem um compromisso firme do governo com a responsabilidade fiscal

Após um longo período de espera, na última quarta-feira o Federal Reserve finalmente encerrou as especulações e efetuou um corte significativo nas taxas de juros, reduzindo-as para o patamar entre 4,75% e 5,00%. Esse movimento, aguardado há bastante tempo, deu início ao ciclo de afrouxamento monetário nos EUA, anteriormente previsto para começar em 2023, mas sucessivamente adiado.

Se a história nos serve de guia, com a ausência de sinais claros de recessão no horizonte, a redução das taxas deveria ser vista como um estímulo positivo para ativos de risco, especialmente para mercados emergentes como o Brasil, que tem sofrido com o impacto das taxas elevadas nas economias desenvolvidas. Em teoria, essa mudança deveria ser motivo de otimismo.

O Comitê de Política Monetária (Copom) decidiu elevar a taxa Selic em 25 pontos-base, sinalizando a possibilidade de novos aumentos até o final do ano.

Contudo, os desafios enfrentados pelo país vão além da política monetária.

O verdadeiro obstáculo para a economia brasileira não é apenas a alta dos juros, mas sim a fragilidade fiscal que ameaça sua estabilidade de forma mais profunda.

A decisão do Banco Central de adotar uma postura mais agressiva, com a perspectiva de futuras elevações da Selic, tem como objetivo não apenas combater as pressões inflacionárias, mas também ancorar novamente as expectativas de inflação futura.

Leia Também

No entanto, sem um ajuste fiscal sólido, essas medidas monetárias isoladas serão insuficientes para alcançar os resultados desejados.

Aumentar os juros, sem um controle efetivo dos gastos públicos, não resolverá o problema subjacente.

A situação se tornou ainda mais crítica com a divulgação do relatório bimestral de receitas e despesas do governo na sexta-feira à noite, quando se esperava o anúncio de medidas adicionais de contenção de gastos na faixa de R$ 5 a R$ 10 bilhões.

Contudo, a realidade foi bem menos rigorosa do que o projetado.

Ao contrário do que se aguardava, o governo aumentou o bloqueio orçamentário em apenas R$ 2,1 bilhões, totalizando R$ 13,3 bilhões, um montante bem abaixo das expectativas do mercado.

Além disso, reverteu um contingenciamento anterior de R$ 3,8 bilhões, o que, na prática, representou um afrouxamento fiscal adicional de R$ 1,7 bilhão frente ao último relatório, ao invés de um esforço de ajuste mais rigoroso.

Em vez de adotar um ajuste fiscal necessário, o governo optou por adiar as decisões mais duras para o último relatório bimestral do ano, previsto para 22 de novembro.

Esse descontentamento se intensificou na segunda-feira, como refletido no relatório Focus, destacando o aumento da desconfiança quanto à capacidade do governo de cumprir suas promessas fiscais e manter sua credibilidade.

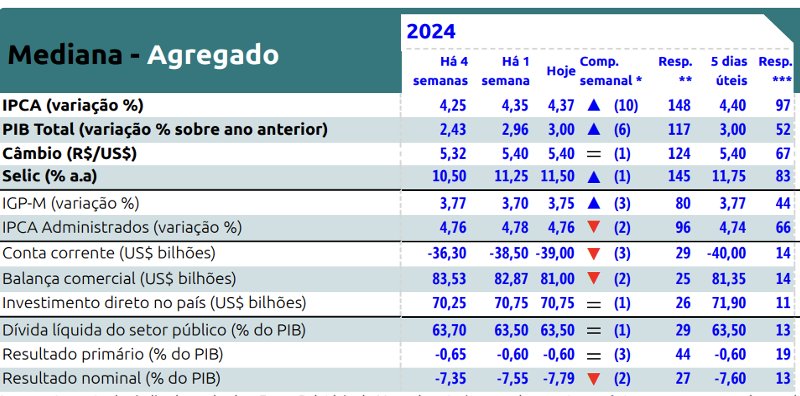

Fonte: Relatório Focus.

O boletim divulgado ontem revisou as expectativas para a taxa Selic em 2024, elevando o consenso de 11,25% para 11,50%.

Essa revisão reflete a postura mais rígida do Copom, motivada por um crescimento econômico acima do previsto e pelo aumento dos riscos fiscais.

Para 2025, a expectativa da Selic permaneceu em 10,50%, enquanto as projeções de inflação para 2024 e 2025 foram ajustadas para cima.

A falta de ações concretas e a demora em adotar medidas eficazes têm impactado negativamente a confiança do mercado.

A política fiscal frouxa, por sua vez, exige uma política monetária mais severa, com juros elevados que acabam prejudicando o desempenho de ativos como as ações. Essa falta de comprometimento com o ajuste fiscal reforça a visão negativa dos investidores sobre a gestão do país.

Embora o real já possa demonstrar sinais de valorização devido à combinação entre os cortes nas taxas do Federal Reserve e o aumento da Selic, um fortalecimento mais expressivo da moeda brasileira — possivelmente em direção a R$ 5 por dólar — dependerá de um compromisso mais firme do governo com a sustentabilidade fiscal.

Sem dúvida, até 2026, as políticas mais frouxas do Federal Reserve poderiam servir de base para um maior otimismo no mercado brasileiro.

Contudo, para um país preso em um ciclo de mediocridade, não existe uma "solução final".

Assim, como já ressaltado, o aumento dos juros por aqui, isoladamente, não será suficiente sem um compromisso firme do governo com a responsabilidade fiscal.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS