O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O último relatório de emprego dos EUA surpreendeu positivamente e levou o mercado a adiar expectativa com o início de um ciclo de cortes os juros — e isso é bom para o dólar no curto prazo

A revelação inesperada no último relatório de emprego dos EUA capturou a atenção do mercado, apresentando uma economia robusta no início de 2024.

Janeiro viu a criação de 353 mil postos de trabalho, o maior aumento mensal desde fevereiro de 2023, superando as expectativas por uma margem significativa.

Com projeções apontando para um acréscimo de 170 mil empregos, o resultado excedeu as previsões por mais de sete desvios padrões, evidenciando a força contínua do mercado de trabalho.

Este fenômeno manteve a taxa de desemprego abaixo de 4% pelo 24º mês consecutivo, uma façanha rara desde a Segunda Guerra Mundial e apenas superada por períodos de baixo desemprego nas décadas de 1950 e 1960.

Este ambiente de emprego robusto acompanhou-se de um aumento anual de salários de 4,5%, acendendo um alerta entre os investidores quanto à persistência inflacionária.

A expectativa de um corte na taxa de juros nos EUA tem sido um ponto de foco, mas a robustez da economia sugere uma resistência à desinflação, potencialmente desafiando a trajetória esperada de alívio inflacionário observada na segunda metade de 2023.

Leia Também

Este cenário tem levado dirigentes do Federal Reserve, incluindo o presidente Jerome Powell, a adotarem uma postura mais cautelosa, diminuindo as expectativas de redução dos juros, atualmente situados entre 5,25% e 5,5%, já no mês de março.

Essa disposição contra um corte prematuro de juros reflete uma visão que venho sustentando: a antecipação dos investidores por essa medida era prematura.

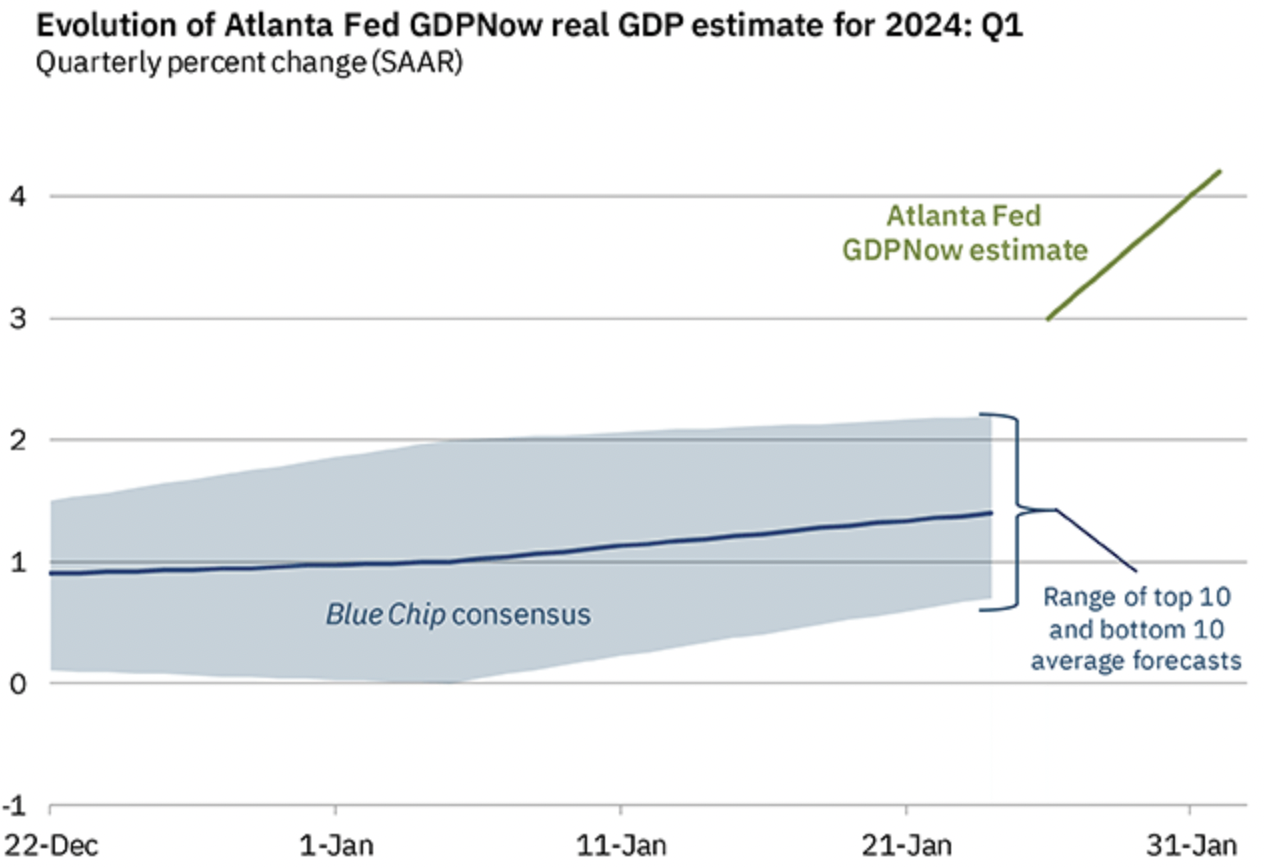

Agora, por exemplo, com a projeção do modelo GDPNow indicando um crescimento real do PIB de 4,2% no primeiro trimestre de 2024, acima dos 3,0% estimados em janeiro, a perspectiva de manutenção da política monetária atual se fortalece, contrariando as expectativas de um alívio iminente na política monetária.

Fonte: Fed Atlanta.

Naturalmente, uma análise detalhada dos dados do payroll revela nuances que indicam uma realidade menos robusta no mercado de trabalho do que as manchetes sugerem.

Para ilustrar, um aspecto chave é a redução na média de horas trabalhadas para 34,1 horas semanais, o menor nível desde os períodos críticos da Covid-19 e da crise financeira de 2008.

Esse declínio sugere que o aparente aumento salarial de 4,5% pode não refletir um ganho real de renda, dada a diminuição das horas de trabalho.

Além disso, a composição do emprego se deteriorou, com a eliminação de quase 100 mil postos de trabalho em tempo integral e a criação de 870 mil vagas em tempo parcial no último ano.

Esse fenômeno pode esclarecer também, ao menos em parte, o paradoxo do alto número de empregos gerados sob a administração Biden e sua baixa popularidade, apontando para a criação de empregos de menor qualidade.

Seja como for, os números de maneira geral sugerem que as expectativas de um corte nas taxas de juros podem ser adiadas para maio ou junho, algo mais condizente com a leitura inicial de um mercado de trabalho excessivamente aquecido.

Dito de outra forma, a narrativa de uma economia "Goldilocks" ("Cachinhos Dourados"), onde o crescimento é acompanhado de inflação controlada, parece ganhar força.

Esse cenário refletiu-se no aumento dos rendimentos dos títulos do Tesouro dos EUA, com a taxa de 10 anos aproximando-se novamente de 4,15%, e no fortalecimento do dólar globalmente.

A situação é complicada pelas declarações de Jerome Powell no programa "60 Minutes", da CBS, onde ele indicou que cortes nas taxas de juros podem não ocorrer neste trimestre, enfatizando a necessidade de mais dados que confirmem uma redução sustentável na inflação para a meta de 2%.

Ele alertou contra a precipitação em reduzir as taxas antes da conclusão efetiva dos esforços anti-inflacionários.

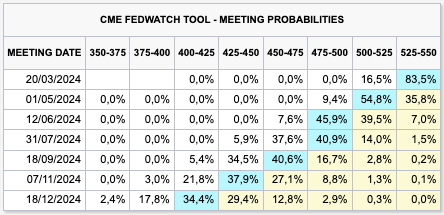

Por fim, as expectativas de corte nas taxas de juros para maio diminuíram, passando de uma quase unanimidade para 55%, e o número previsto de reduções na taxa para o ano foi ajustado de sete para cinco.

Assim, é provável que a volatilidade continue a caracterizar o mercado, especialmente em antecipação aos próximos dados de CPI.

Fonte: CME.

Ainda durante sua entrevista, Powell insinuou que a estratégia mais prudente do Federal Reserve seria adotar uma postura de espera, antecipando a possibilidade de realizar até três cortes na taxa de juros ao longo do ano.

Ele mencionou que, se tais reduções se iniciarem em maio, existe a potencialidade de implementar cortes adicionais além dos previstos.

Basicamente, dois cenários se destacam: primeiro, uma desaceleração econômica nos EUA que surpreenda investidores e formuladores de política, reacendendo a demanda por ativos considerados seguros; segundo, uma situação em que o crescimento econômico dos EUA supera significativamente o do restante do mundo, elevando a atratividade do dólar como investimento.

O primeiro cenário contradiria as expectativas atuais, tendo em vista que os dados recentes sugerem uma economia americana ainda em aquecimento ou, no máximo, desacelerando de forma moderada.

Já o segundo cenário indicaria uma desaceleração mais acentuada no resto do mundo. O desenrolar desses cenários deverá se tornar mais claro no decorrer do primeiro trimestre.

Projeções indicam um crescimento do PIB real chinês de 4,6% para este ano, uma redução de 0,6 pontos percentuais em relação ao ano anterior.

Contudo, estímulos adicionais poderiam elevar esse crescimento em 1,3 pontos percentuais. Uma decepção significativa na performance econômica da China poderia reforçar as apostas no dólar para 2024.

Este ano promete ser repleto de eventos que podem elevar o risco geopolítico, incluindo eleições em nações-chave e conflitos na Europa e no Oriente Médio.

Qualquer choque decorrente desses eventos pode intensificar a procura pela segurança do dólar.

Com a expectativa de cortes nas taxas de juros a partir de maio, o dólar poderia, teoricamente, enfraquecer após esse período.

No entanto, até lá, há margem para que o dólar permaneça valorizado.

O real brasileiro, apesar do potencial de fortalecimento devido à balança comercial favorável, pode enfrentar um começo de ano desafiador, influenciado pelas preocupações fiscais internas e pela força do dólar no exterior.

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY