O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Tragédia de domingo teve pouco poder de determinar efeitos imediatos sobre os ativos, mas seus desdobramentos políticos serão importantes nos próximos meses

Na segunda-feira (9) comecei minha newsletter diária citando a icônica frase do Dr. Ulysses Guimarães, enquanto presidente da Câmara dos Deputados, quando promulgou a Constituição de 1988. Volto hoje em minha coluna com o trecho porque ele consegue expressar bem o que estou pensando:

"A Constituição certamente não é perfeita. Ela própria o confessa ao admitir a reforma. Quanto a ela, discordar, sim. Divergir, sim. Descumprir, jamais. Afrontá-la, nunca. Traidor da Constituição é traidor da Pátria. Conhecemos o caminho maldito. Rasgar a Constituição, trancar as portas do Parlamento, garrotear a liberdade, mandar os patriotas para a cadeia, o exílio e o cemitério.”

Dr. Ulysses Guimarães

Chega a pesar o fato de que 2023 esteja apenas começando. Claro, não é de hoje que os ativos brasileiros vêm respondendo às vibrações políticas, se distanciando muitas vezes do humor global.

Portanto, como não poderia deixar de ser, os efeitos dos atos criminosos do final de semana devem se aprofundar nos próximos meses.

De nada tinham de “patriotas” os criminosos que invadiram os principais prédios públicos do país e destruíram materiais artísticos e históricos relevantes da república brasileira.

Tampouco vimos ali conservadores – o conservadorismo clássico abomina qualquer coisa semelhante ao que aconteceu no Brasil no domingo.

Leia Também

Ao mesmo tempo, não testemunhamos o mercado reagindo de maneira agressivamente negativa aos eventos. Nada tem a ver com aprovação ou não das movimentações. Pelo contrário.

Como a história pode nos contar, esgarçamentos institucionais graves como os de domingo têm efeito estruturalmente negativo sobre os mercados, em especial quando tratamos da percepção de risco.

Os atos não democráticos tiveram uma repercussão nacional e internacional bem ruim, com cicatrizes que ficarão para sempre em nossa história futura.

De início, vemos o tom mais negativo nos mercados, que acabaram invertendo a direção na sequência e fecharam na segunda-feira modestamente no positivo.

Tenho alguns pontos em mente, a começar pelo efeito e diluição nas próprias forças radicais bolsonaristas.

Em outras palavras, sabíamos que algo mais grave aconteceria (nunca imaginei que seria tão grotesco, mas algum estouro precisava ocorrer com o tamanho do estresse), o que poderia aliviar a tensão no ar, como de fato foi o caso.

Com a ampla reprovação, local e internacional, os movimentos que por dois meses ficaram na frente dos quartéis rejeitando o resultado eleitoral perdem agora a tração e parte considerável da legitimidade que ainda lhes era conferida.

A revolta e desaprovação de parte da população ainda existe, que fique claro, mas dificilmente vai se traduzir em algo tão violento como o que vimos no domingo. Ou seja, em sendo a radicalização de domingo o pior dos mundos, deve haver algum aprimoramento marginal da situação.

Como já poderíamos esperar, não houve ruptura institucional, apesar das imagens humilhantes de depredação dos patrimônios públicos e históricos do Brasil, em uma mimetização do que aconteceu nos EUA há dois anos, em 6 de janeiro de 2021.

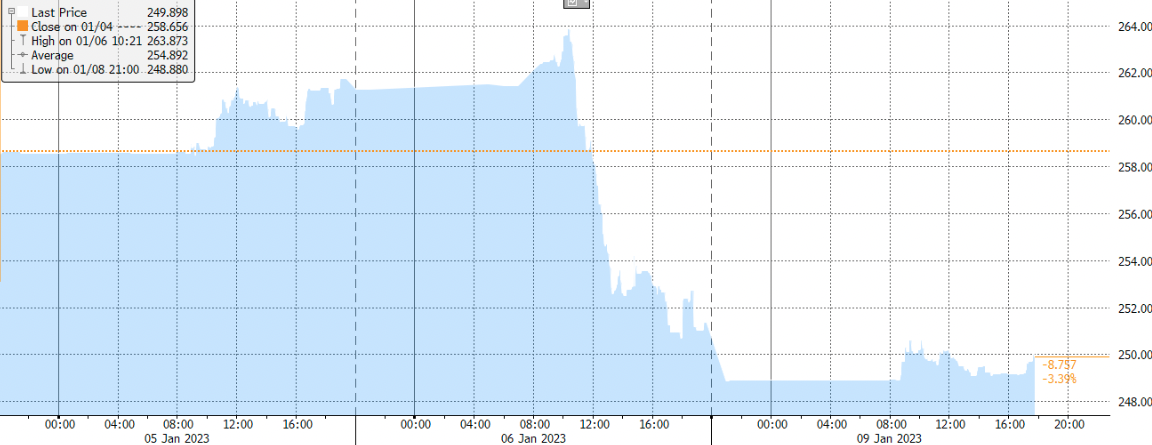

Tanto temos essa leitura, que o próprio risco país, medido pelo Credit Default Swap (CDS) de 5 anos, caiu de sexta-feira para cá.

Em outras palavras, o risco país não foi percebido como mais elevado, apesar do ruído, justamente porque não há chance de uma ruptura institucional.

Em grande parte, podemos também creditar esse feito ao terceiro ponto que gostaria de ilustrar.

Ao endereçar a questão de maneira moderada, sóbria e séria, os Poderes da República conseguiram mitigar qualquer chance de questionamento institucional do país.

A intervenção federal, o afastamento do governador do DF, a ida de todos os governadores à capital na segunda-feira e a união das autoridades neste momento são peças fundamentais para contornarmos a crise.

Tanto é verdade que, como podemos ver no gráfico abaixo, o nível de risco país, ao rodar os 250 pontos, está bem abaixo dos patamares com os quais flertamos durante as eleições, a aprovação da PEC Kamikaze no ano passado e o estouro da pandemia.

Resta entender agora quem se fortalece e quem se fragiliza. De imediato, identificamos o bolsonarismo e os parlamentares de direita eleitos com apoio de Bolsonaro como os enfraquecidos.

Sei que a terminologia de força pode ser questionável, mas na falta de uma característica melhor, entendo, no curto prazo, Lula como marginalmente fortalecido na missão de unificar o país, hoje tão dividido.

Não só Lula se beneficia da situação, mas o STF também terá mais espaço para tomar medidas duras contra os responsáveis.

Isso aconteceria no curto prazo, com uma retomada à realidade em um segundo momento — a esquerda ainda terá dificuldade para governar (metade do país rejeita a esquerda).

Isso nos traz ao quarto ponto: os atentados de domingo não mudaram os lucros das empresas nem a solvência soberana.

Sim, no curto prazo Lula pode ganhar uma percepção marginalmente mais forte, mas no longo prazo a realidade se impõe.

Se sabíamos que Lula não teria um mandato fácil, os eventos do final de semana aprofundam tal sentimento.

Sabemos que o mercado tem dificuldade em precificar eventos políticos e dessa vez não teremos algo diferente.

Consequentemente, o mercado local deve sofrer com as consequências dos atos não democráticos, ainda que marginalmente apenas em um primeiro momento. De qualquer forma, a percepção é péssima e a repercussão internacional pior ainda.

A sensação de instabilidade institucional cobrará seu preço. A necessidade de termos que lidar com este problema pode desacelerar a agenda de reformas, com o novo arcabouço fiscal e a reforma tributária como itens indispensáveis para o progresso do país — o lado bom é que o resultado foi um fortalecimento do governo de coalizão, mais moderado do que extremista, principalmente com a oposição dividida.

Lula ainda poderá aprovar reformas importantes, essas sim vitais para apreciação ou depreciação dos ativos.

Expresso de outra maneira, a tragédia de domingo em si teve pouco poder de determinar efeitos sobre os ativos, mas seus desdobramentos sobre a governabilidade do Executivo e o diálogo com o Legislativo serão importantes nos próximos meses. Os primeiros passos, pelo menos, já foram positivos.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS