Ação de “queridinha” do varejo de moda despenca 30% em 2023 — mas um “patinho feio” do setor triplicou de valor e pode te ensinar a ganhar dinheiro com reviravoltas

Em meio à crise no setor, resultados da Lojas Renner decepcionam, enquanto C&A supera a “queridinha do varejo de moda” e acumula alta de 229%

O ano de 2023 certamente não tem sido fácil para o investidor de ações.

Muitas teses, que geralmente têm uma forte correlação entre si - seja porque são empresas de um mesmo setor ou porque são sensíveis à taxa de juros -, estão andando em direções opostas.

Quem está ganhando dinheiro na bolsa neste ano teve que olhar muito o micro das empresas para se esquivar das cascas de banana e das narrativas de mercado.

Um bom exemplo disso ocorreu justamente no setor de varejo de moda.

C&A ou Lojas Renner? Uma reviravolta no varejo

As ações da Lojas Renner - historicamente a queridinha do setor - acumulam uma queda de 30% no ano.

Enquanto as ações da C&A - até pouco tempo atrás o patinho feio do setor - chamam a atenção com uma alta de 229%.

Quem tivesse ‘shorteado’ Lojas Renner e com o dinheiro comprado C&A após a divulgação de resultados do 4º trimestre de 2022, teria feito incríveis 298% de retorno até o fechamento do pregão de ontem:

Leia Também

Estamos há 6 dias sem resposta: o tempo da diplomacia de Trump e o que esperar dos mercados hoje

Do coice à diplomacia: Trump esmurra com 50% e manda negociar

Para explicar o que aconteceu, vamos voltar para o início de 2023.

Após a crise envolvendo o balanço das Lojas Americanas em janeiro, cujos credores eram os grandes bancos brasileiros, a concessão de crédito secou e as varejistas sofreram bastante.

Já machucadas pelo elevado patamar de juros, as empresas sofriam para financiar seu capital de giro ou pagar suas dívidas.

O que, por sua vez, aumentava o risco dessas empresas virem a mercado captar dinheiro via ofertas de ações - diluindo a base de acionistas - ou mesmo entrarem com pedido de recuperação judicial.

Muitos investidores - inclusive nós - enxergávamos que num cenário como este, se tivesse que ter exposição a alguma empresa do setor, era necessário que ela tivesse um balanço saudável capaz de atravessar a crise.

E Lojas Renner se encontrava entre essas empresas: com bastante caixa e pouca dívida.

A Renner, inclusive, poderia ganhar participação de mercado da sua concorrente C&A, cujo balanço não era tão saudável.

Mas não foi isso o que aconteceu: a C&A entregou resultados surpreendentemente bons, enquanto a Renner decepcionou.

- LEIA TAMBÉM: Como a C&A (CEAB3) venceu a Lojas Renner (LREN3) na disputa das varejistas de moda mesmo dando prejuízo no 3T23

Como o 'patinho feio' do varejo de moda surpreendeu

O ponto de inflexão de C&A foi a divulgação dos resultados do 4T22, no dia 1 de março de 2023.

Naquela data, as ações estavam sendo negociadas a R$ 1,94, abaixo do preço do início do ano.

Quem comprou naquela data viu as ações subirem 280%, multiplicando o capital investido em quase 4x.

Aquele resultado realmente surpreendeu.

Em um trimestre afetado por Copa do Mundo, eleições - dois fatores que reduziram o fluxo nas lojas - e condições climáticas desfavoráveis, a C&A conseguiu expandir sua receita e lucratividade, com ganhos de margens.

Os destaques do balanço

Além disso, se preparando para um cenário macro mais desafiador em 2023, a companhia priorizou sua geração de caixa, diminuindo o ritmo de abertura de lojas e otimizando seu capital de giro.

Com margens em expansão e disciplina financeira, a C&A entregou um fluxo de caixa livre (caixa gerado nas operações - investimentos) de R$ 761 milhões, reduzindo sua alavancagem para 0,9x a relação dívida líquida/Ebitda.

Naquela mesma data a empresa tinha um valor de mercado de R$ 598 milhões.

Ou seja, em apenas um trimestre ela foi capaz de gerar o equivalente a 127% do seu valor de mercado em caixa, depois dos investimentos.

Vale notar que R$ 500 milhões deste caixa vieram da dinâmica de capital de giro, mas ainda assim a assimetria naquele momento chamava a atenção de quem acompanhava a empresa de perto.

Vale dizer que a C&A já foi a maior empresa de vestuário brasileira antes de perder a liderança para a Renner, em 2015.

O período que se estendeu entre 2014-2018 foi marcado por zero abertura de lojas.

Também foi um momento de baixos investimentos na companhia, com o grupo controlador - a família holandesa Brenninkmeijer - focada em outras geografias.

Em 2019, a C&A fez seu IPO, captando recursos para o pagamento de dívidas e para financiar o plano de expansão de lojas.

Com a pandemia, o plano foi postergado.

Uma mudança de rota bem-vinda para a C&A

A varejista decidiu focar em melhorias internas, automatizando seu centro de distribuição, reduzindo o prazo de entrega e otimizando sua gestão de capital de giro.

Isso fez com que a empresa aumentasse suas vendas ao mesmo tempo em que trabalhava com um estoque menor - que ajudou na geração de caixa do 4T22.

Além disso, com o fim da parceria da vertical de serviços financeiros com o Bradesco no final de 2021, a C&A voltou a assumir a própria financeira, cuja penetração nas vendas ainda é baixa quando comparada com concorrentes como Lojas Renner, Guararapes e Marisa.

Isso tudo para dizer que embora o mercado não esperasse nada da empresa, a C&A entregou bons resultados e mostrou que a narrativa do mercado sobre ela estava equivocada.

Em Lojas Renner, foi o contrário: a expectativa de que a empresa consolidasse ainda mais o setor por conta da fraqueza de seus pares, se mostrou equivocada.

- VEJA TAMBÉM: Onde investir em novembro: ações, dividendos, FIIs, BDRs, criptomoedas - Veja indicações gratuitas

O que explica a frustração com a Lojas Renner?

Não só C&A se destacou positivamente, como a Renner frustrou na entrega de resultados.

Abaixo, a linha azul mostra como os analistas do sell side revisaram a expectativa de lucro por ação da Lojas Renner ao longo de 2023:

O juro alto tem impactado a propensão a consumir dos clientes da varejista, que correspondem a uma parcela da população que sofre mais nesse ambiente macro desafiador.

Este fator junto com a Realize, financeira da empresa, precisando desacelerar por conta da alta inadimplência da carteira de crédito, tem feito a Renner, de fato, sofrer muito mais do que o esperado.

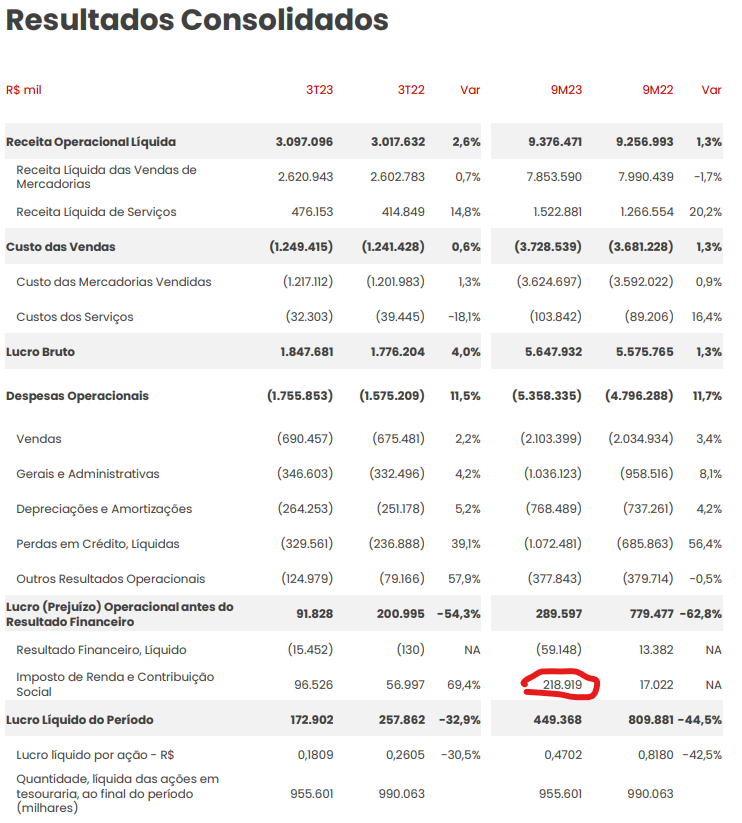

Para se ter uma ideia, se pegarmos os 9 meses de 2023, a Renner só conseguiu entregar um lucro 44% pior na comparação com os 9 meses de 2022 por conta de ‘ganhos’ com imposto de renda e contribuição social:

Soma-se a essa falta de visibilidade, dois outros riscos: reforma tributária e aceleração da Shein, concorrente chinesa.

A primeira impacta todo o setor de varejo de vestuário e, a segunda, impacta as vendas da LREN.

A Shein é uma empresa que tem ganhado relevância no mercado brasileiro e chegou num ponto que não dá para simplesmente ignorá-la.

Qual foi o aprendizado com a reviravolta do varejo?

O maior aprendizado desta história é o de não cair nas narrativas e não ter preconceito com nenhuma empresa.

Certamente é algo fácil de falar e difícil de praticar.

Nós mesmos não conseguimos visualizar o que a C&A vinha fazendo e acreditávamos na narrativa de que a Lojas Renner teria condições de consolidar o mercado de vestuário.

O debacle CEAB3 vs LREN3 mostrou que dá pra fazer MUITO dinheiro comprando empresas largadas em momentos de inflexão de resultados e fora do radar.

Um abraço,

Matheus Soares

COMPARTILHAR

Anatomia de um tiro no pé: Ibovespa busca reação após tarifas de Trump

Em dia de agenda fraca, investidores monitoram reação do Brasil e de outros países ao tarifaço norte-americano

O tarifaço contra o Brasil não impediu essas duas ações de subir, e deixa claro a importância da diversificação

Enquanto muitas ações do Ibovespa derretiam com as ameaças de Donald Trump, um setor andou na direção oposta

Trump na sala de aula: Ibovespa reage a tarifas de 50% impostas pelos EUA ao Brasil

Tarifas de Trump como o Brasil vieram muito mais altas do que se esperava, pressionando ações, dólar e juros

Rodolfo Amstalden: Nem cinco minutos guardados

Se um corte justificado da Selic alimentar as chances de Lula ser reeleito, qual será o rumo da Bolsa brasileira?

Quando a esmola é demais: Ibovespa busca recuperação em meio a feriado e ameaças de Trump

Investidores também monitoram negociações sobre IOF e audiência com Galípolo na Câmara

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Investidores seguem atentos a Donald Trump em meio às incertezas relacionadas à guerra comercial

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

Estamos novamente às portas de mais um capítulo imprevisível da diplomacia de Trump, marcada por ameaças de última hora e recuos

Felipe Miranda: Troco um Van Gogh por uma small cap

Seria capaz de apostar que seu assessor de investimentos não ligou para oferecer uma carteira de small caps brasileiras neste momento. Há algo mais fora de moda do que elas agora? Olho para algumas dessas ações e tenho a impressão de estar diante de “Pomar com ciprestes”, em 1888.

Ontem, hoje, amanhã: Tensão com fim da trégua comercial dificulta busca por novos recordes no Ibovespa

Apetite por risco é desafiado pela aproximação do fim da trégua de Donald Trump em sua guerra comercial contra o mundo

Talvez fique repetitivo: Ibovespa mira novos recordes, mas feriado nos EUA drena liquidez dos mercados

O Ibovespa superou ontem, pela primeira vez na história, a marca dos 141 pontos; dólar está no nível mais baixo em pouco mais de um ano

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP