O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O mercado financeiro não é uma entidade com sentimentos ou ideologia, mas uma ferramenta de alocação de recursos

As escolas mais modernas de economia, pautadas pela metodologia mainstream (ortodoxa), interpretam a ciência como um estudo social, mas quantificável, pautado pela alocação de recursos escassos. O conceito pode ser aplicado nas mais variadas situações, inclusive na gestão pública, que se tornou o calcanhar de Aquiles do Brasil.

Desde o governo Dilma, o país tem passado por uma situação de estresse fiscal relevante. A solução foi a criação de uma camisa de força capaz de reconfigurar a confiança dos investidores na capacidade creditícia do governo. A trajetória em termos de gasto público então era promissora, mas houve um problema: a pandemia.

A necessidade de gastos extraordinários diante da justificável sensibilidade social foi um ruído grotesco de gastos entre 2020 e 2022 — para piorar, a futura administração levantou algumas preocupações sobre a futura trajetória fiscal ao procurar aumentar os gastos sociais, embora os incentivos para a política centrista permaneçam.

No período recente, três foram os choques:

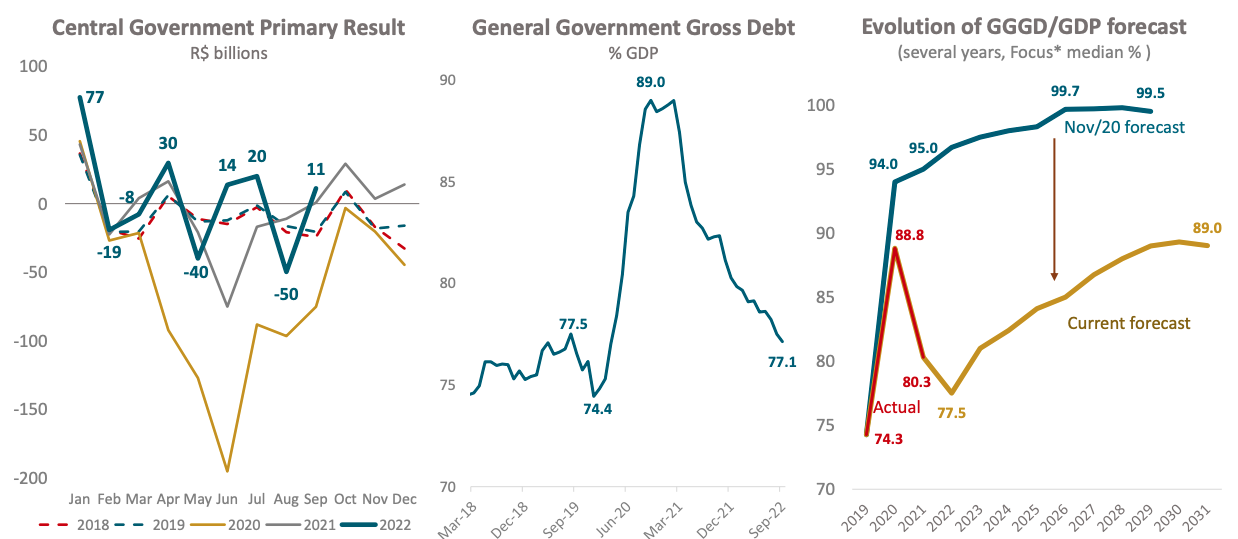

Foram diversas problemáticas que provocaram uma forte deterioração da percepção fiscal do país. Ainda assim, conseguimos encontrar um resultado bem melhor do que poderíamos pressupor, com superávit primário em 2021 e 2022, queda do gasto como proporção do PIB e certa estabilidade da dívida em relação ao PIB.

Leia Também

Em poucas palavras, a situação fiscal brasileira é ruim, mas não tão ruim quanto poderia ser. Há chance de salvarmos isso, mas não podemos, em hipótese alguma, abandonar a responsabilidade fiscal. Se o fizermos, os juros e o dólar vão explodir, gerando mais gasto com a dívida e mais inflação, que prejudica os mais pobres.

Sabemos que, independentemente do governo que ganhasse as eleições, o Orçamento de 2023 precisaria ser revisto com um gasto fora do teto da ordem de R$ 100 bilhões. Ocorre que o governo eleito, tentando aumentar seu poder de barganha no Congresso, mandou uma proposta de R$ 175 bilhões, o que é uma sinalização ruim.

O resultado seria um déficit primário do governo central em 2023 aumentando de 0,8% para cerca de 1,5% do PIB. Paralelamente, o aumento da dívida pública entre 2022 e 2023 – de 77,7% para 81,9% do PIB – seria ainda maior. A incerteza fiscal provoca aversão ao risco, o que demanda mais juros, desvaloriza os ativos e valoriza o dólar.

Muito dificilmente o governo eleito vai conseguir aprovar a PEC da Transição da maneira como ela foi enviada. Ainda assim, a simples chance de acontecer foi parar nos preços do mercado. Basicamente, portanto, os desafios em torno do orçamento de 2023 deram início à primeira crise do novo governo.

Precisamos desarmar essa bomba-relógio fiscal, mesmo se o processo demandar uma nova âncora, alternativa ao teto de gastos, que já foi violado tantas vezes que não existe mais da maneira que foi concebido. O problema é que o mercado não tem um ministro da Fazenda para criar expectativas ao entorno, o que eleva a preocupação.

O lado bom é que o Congresso é cada vez mais centrista e direitista, o que evita eventuais aventuras heterodoxas do governo eleito, que precisará convergir para o centro se quiser governar — uma administração centrista ortodoxa, com ministro da Fazenda pró-mercado, como Pérsio Arida, seria uma excelente solução para a crise.

O Brasil continua sendo um dos poucos mercados emergentes em que a inflação plena e o núcleo estão em constante declínio (acumulado 12 meses). Já fizemos o ajuste monetário e nossos ativos estão baratos. Temos tudo para atrair capital, apesar das perspectivas de crescimento fraco no ano que vem.

Os principais desafios futuros são a reforma tributária e a sustentabilidade fiscal. Espero que a recente turbulência do mercado continue até que Lula nomeie seu ministro da Fazenda, o que deverá acontecer nas próximas semanas. Até lá, os investidores locais devem permanecer cautelosos.

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS

13 de julho de 2026 - 8:18

13 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO