O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Apesar de a história mostrar que o petróleo caiu em 5 das últimas 6 recessões, há espaço para que o declínio dos preços das ações de petróleo seja menor que o da commodity desta vez

As últimas semanas foram complicadas para o petróleo. Se o tema do primeiro semestre foi a inflação e o consequente aperto monetário dos países, em especial das economias centrais, como os Estados Unidos, o início de julho foi marcado pela sedimentação de outro temor: a recessão.

O mundo desacelera ("soft landing", ou pouso suave) ou apresenta queda de PIB rumo a uma recessão ("hard landing", ou aterrisagem dura/forçada) por conta da atividade econômica. Se houver destruição de demanda, o que antes era crescimento se tornará uma crise.

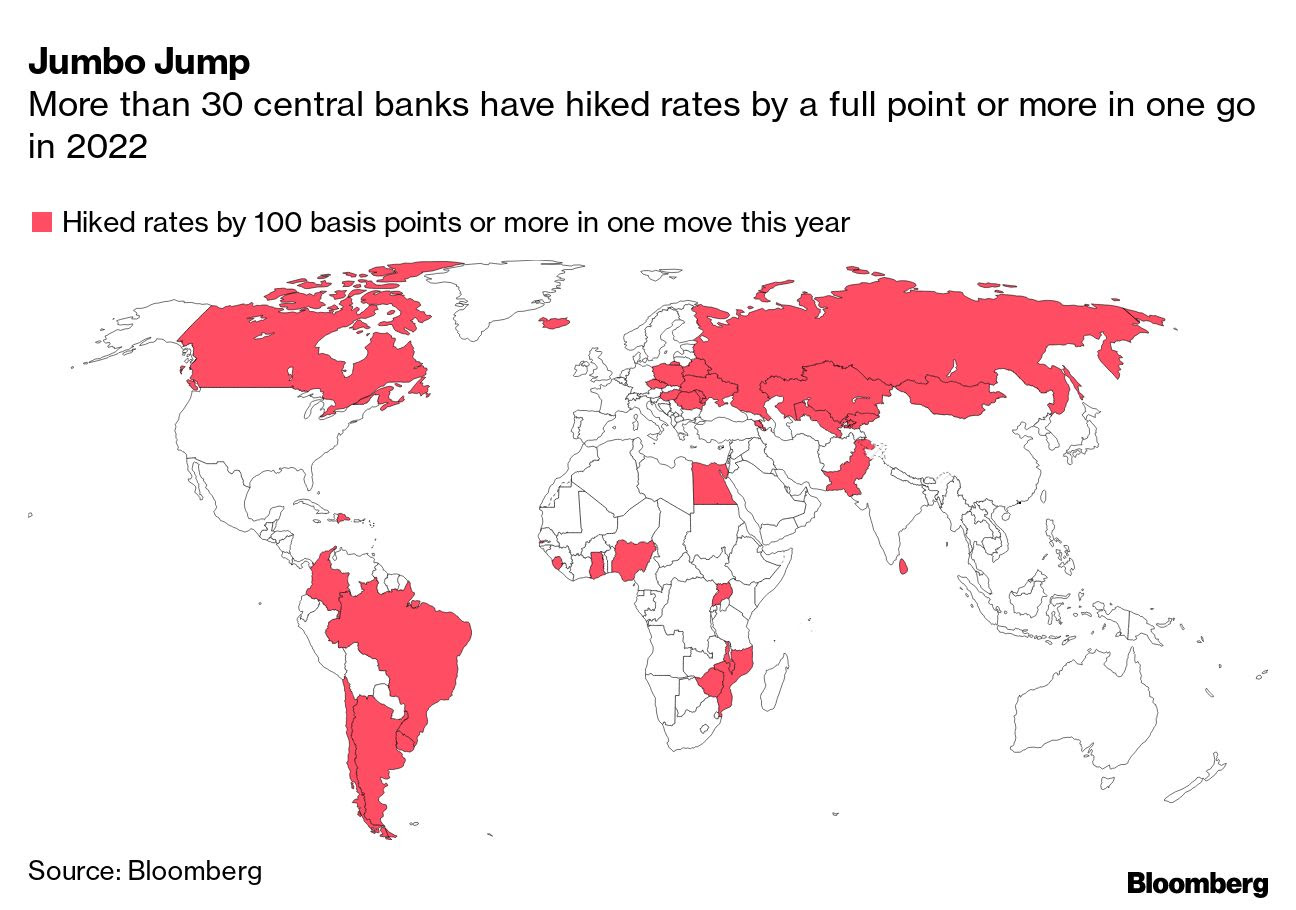

A alta dos juros que vem sendo realizada pelas autoridades monetárias globais deveria levar a uma perda de demanda — como podemos ver abaixo, mais de 30 bancos centrais subiram a taxa de juros em mais de 100 pontos-base.

Aliás, o processo vigente não encontra paralelo nas últimas décadas, se tornando, portanto, a contração de liquidez mais agressiva dos últimos tempos, a qual deveria proporcionar uma recessão econômica, como em qualquer ciclo — abaixo, o número de aumentos de taxa entre 55 bancos centrais (mudança mês a mês na taxa de juros atual de 50 e 100 pontos).

Automaticamente, tal movimento acaba afetando diretamente as commodities, que vinham muito bem em 2022. Para ilustrar, nos últimos 30 dias, quando passamos a precificar uma recessão global, o petróleo caiu mais de 5% (chegou a cair cerca de 15%).

Se de um lado as perspectivas de demanda ficaram mais turvas, pelo fato de o mercado passar a precificar uma recessão destruidora de demanda em breve, a dinâmica de oferta também esteve sob os holofotes dos investidores globais.

Leia Também

Na semana passada, o presidente Joe Biden se encontrou cara a cara com o príncipe herdeiro saudita Mohammed bin Salman. A expectativa agora é a de que os sauditas deem apoio aos EUA na iniciativa de ofertar mais petróleo, tirando a pressão de preços de mercado.

Assim, a chance de mais oferta no curto prazo também ajudou a arrefecer a alta da commodity mais arbitrada do mundo. Não custa lembrar que as últimas semanas não descrevem bem o desempenho do preço do barril em 2022 — mesmo com a queda recente, o petróleo ainda sobe mais de 50% nos últimos 12 meses e cerca de 30% no ano.

O grande gatilho foi a guerra na Ucrânia, mas mesmo antes do evento geopolítico, já trabalhávamos com uma perspectiva otimista para o barril de petróleo, como você pode conferir neste vídeo. Ou seja, o conflito entre russos e ucranianos apenas acelerou uma alta já amplamente esperada por nós e outros agentes de mercado.

Neste sentido, apesar da volatilidade de curto prazo, em que o aperto monetário e o temor de recessão têm um efeito negativo sobre o preço do óleo, sigo com perspectivas otimistas para o mercado. O motivo? As condições estruturais de demanda e oferta continuam apertadas.

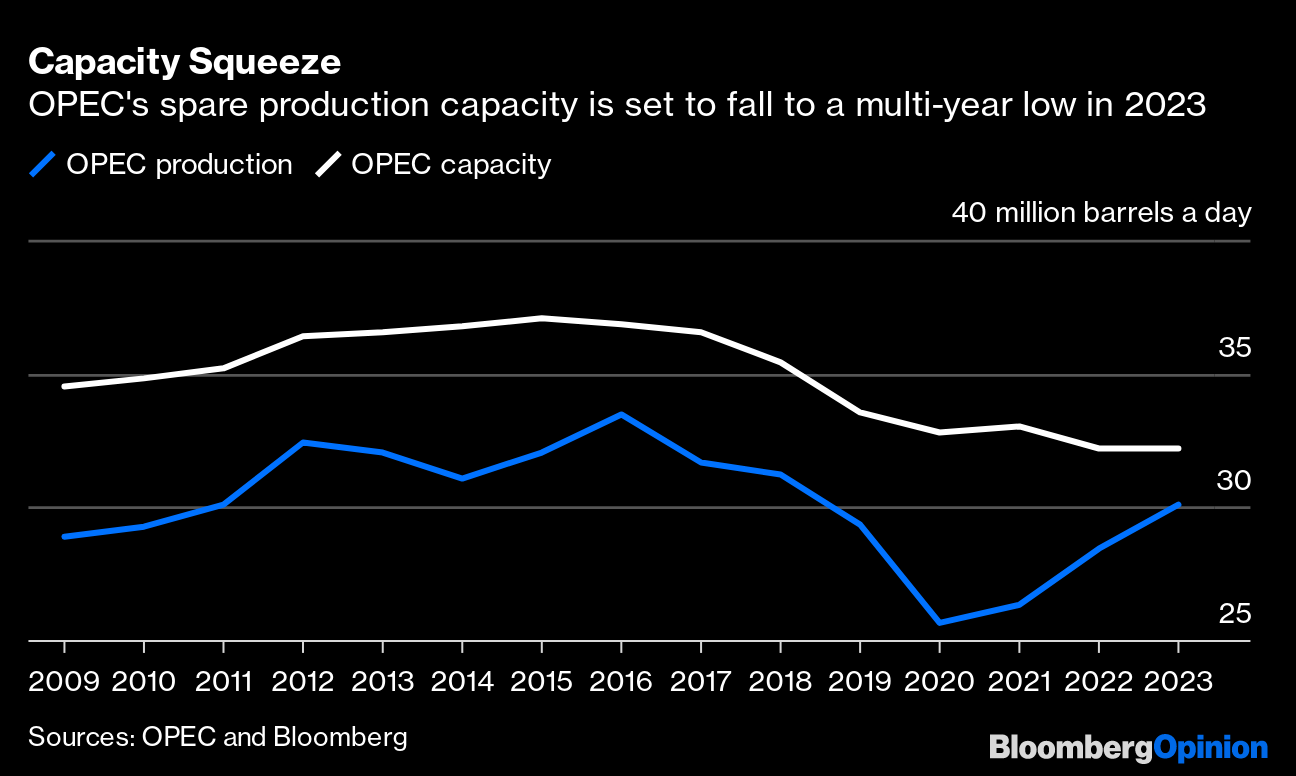

Por exemplo, a Organização dos Países Exportadores de Petróleo e Aliados (Opep+) está prevendo um salto na demanda por petróleo em 2023. Nem mesmo o cartel do petróleo será capaz de atender a essa demanda, mesmo com uma suposta maior disponibilidade por parte da Arábia Saudita e dos Emirados Árabes Unidos no curto prazo.

Além disso, pelo lado da oferta a situação não é muito melhor, uma vez que não há estoque estrutural suficiente para os próximos anos e as empresas não estão respondendo à alta atual de preço com mais investimentos.

Em outras palavras, apesar de a história mostrar que o petróleo caiu em cinco das últimas seis recessões, há espaço para que o declínio nas ações de petróleo seja menor do que o recuo no preço do petróleo desta vez — fluxo de caixa na commodity deve ser o campeão.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Estima-se que mesmo se os preços do petróleo caírem 50% para algo entre US$ 50 e US$ 60, a desvantagem nas ações pode ser limitada a 10-20% (são muito eficientes e baratas para caírem demais; além disso, as empresas parecem precificar um nível de petróleo da ordem de US$ 75, já bem abaixo do patamar atual).

Assim, a visão de longo prazo, pela ótica da oferta, é de que o mercado de petróleo continue apertado. Se o crescimento do PIB global cair para 2%, o preço implícito do petróleo será de US$ 80, ainda acima do preço implícito das ações (entre US$ 70 e US$ 75).

Claro, o curto prazo será responsivo às eventuais correções de preço, em especial por conta da alta dos juros e do temor de recessão. Contudo, a história de médio e longo prazo continua sendo positiva para as posições em empresas do setor de óleo e gás.

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY