O Copom já encerrou o aperto monetário – e isso deixa os ativos brasileiros em situação única no mundo; entenda

Se por aqui o ciclo de alta de juros já terminou, em outros países ela está apenas começando – e isso é bom para os ativos brasileiros nos médio e longo prazos

Chegamos a mais uma reunião do Comitê de Política Monetária (Copom) do nosso Banco Central (ela começa hoje e será encerrada amanhã, depois do fechamento mercado).

E qual é a boa notícia dessa vez?

Que o Brasil, diferentemente das demais economias centrais, já encerrou o ciclo de aperto monetário e pode se dar ao luxo de não se defrontar com a incerteza de mais ou menos juros neste momento.

Além disso, a nossa situação também explica um pouco das movimentações recentes do real. Como saímos de 2% de Selic para 13,75% ao ano, o juro real brasileiro se tornou novamente considerável, colocando o país no mapa do carry trade mais uma vez.

Abaixo, podemos ver as recentes trajetórias dos juros e do câmbio.

Duas coisas devem ser devidamente notadas. Até a pandemia, vivemos um processo de redução de juros de 14,25% até 2% ao ano, o que possibilitou o último bull market de ativos locais, entre 2016 e 2019.

Ao mesmo tempo, os últimos 18 meses foram muito ruins para as nossas ações, considerando a agressividade do aperto.

Leia Também

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Ao mesmo tempo, nossa moeda até se valoriza contra o dólar em 2022, enquanto outras moedas, inclusive as consideradas fortes, sofrem com relevantes desvalorizações.

Apesar de um cenário externo difícil, com potencial de desaceleração global e novas altas de juros nos EUA, além de incertezas locais em relação às eleições presidenciais, as expectativas sobre o câmbio são bem consistentes.

Dois pontos importantes:

- i) a moeda brasileira já passou por um processo de desvalorização relevante nos últimos 10 anos e de muita volatilidade de 2020 para cá; e

- ii) o processo eleitoral ainda poderá se mostrar um desafio na reta final do ano, apesar de não ser o cenário base, com possibilidade (ainda que baixa) de questionamento do resultado eleitoral, o que poderia gerar instabilidade.

Os juros elevados foram um dos responsáveis pela força do real nos últimos quase 10 meses e, em termos estruturais, não há motivo para duvidar desse desempenho (juros reais elevados podem fazer mágica).

Como dissemos, porém, o ciclo de aperto acabou. A nossa vantagem é que em outros países ele apenas começou.

Para a reunião de outubro, podemos esperar uma manutenção dos juros em 13,75% ao ano, com reafirmação de que a Selic deverá se manter elevada por mais tempo.

Até quando a taxa de juro vai ficar nesse nível?

Não entendo que seja razoável pensar em mais juros nos próximos meses, mas o discurso do Banco Central no comunicado que acompanha a decisão deverá se manter cauteloso em relação às expectativas de inflação — o BC enfatizou que pode retomar o ciclo de aperto se o processo de desinflação não prosseguir conforme o esperado (apesar do meu entendimento ser de que isso seja apenas o comunicado).

Dessa forma, os juros devem se manter elevados até pelo menos o segundo semestre de 2023, quando começarem a reduzir a Selic gradualmente. Isso deverá se tornar mais claro nos próximos meses, com definição do processo eleitoral, apresentação de um plano fiscal para os próximos anos e diluição do ruído inflacionário em 2023.

- COMBO DAS ELEIÇÕES: essas 3 opções de ações são as mais recomendadas para você buscar lucros durante as eleições, independente do cenário. Libere seu acesso à estratégia completa e gratuita neste link.

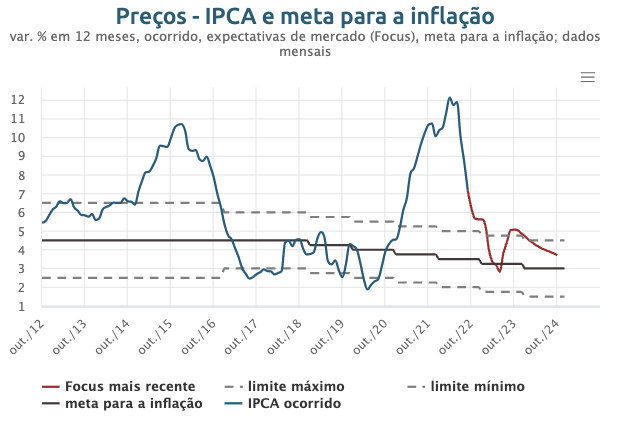

No Boletim Focus desta semana, vemos mais uma vez as expectativas de inflação para 2022 convergindo para baixo, de 5,62% para 5,60% neste ano. O mesmo acontece na margem para as expectativas de 2023 e 2024.

Vale notar que o BC está trabalhando com a ancoragem das expectativas e conversão para a meta em 2024, muito por conta do recente fator desinflacionário brasileiro, que tem data para acabar.

Abaixo, note como estamos convergindo rapidamente para as bandas de aceitação de nossa autoridade monetária, mas que haverá um repique em 2023.

O que seria ele?

A volta dos impostos sobre os combustíveis. A incerteza sobre as renúncias fiscais faz com que o BC não trabalhe com o ano que vem, mas só com o seguinte.

Bancos centrais não podem perder o foco agora

Por isso, ainda estamos longe de pensar em cortes por aqui, até mesmo porque a atividade está robusta (devemos crescer mais de 2,75% no ano), há incerteza fiscal para os próximos anos e o contexto internacional é muito complexo, talvez o mais difícil em 30 anos, desde a queda do Muro de Berlim — o conflito Rússia-Ucrânia permanece longe de qualquer solução rápida, o cenário econômico na Europa permanece bastante frágil, o mercado de trabalho dos EUA continua apertado e a China está mais estranha do que nunca, com a "reeleição" de Xi Jinping para mais um mandato.

Considerando, portanto, o contexto e o histórico brasileiros é importante ancorar novamente as expectativas de inflação ao longo do tempo.

A inflação é costumeiramente um fenômeno local, mas a atual é uma movimentação global relevante.

Ainda que no mundo e até no Brasil ela dê sinais de desaceleração, as autoridades monetárias não podem perder o foco neste momento.

A parte boa é que, em um segundo momento, quando começarmos a precificar o início da queda dos juros, teremos espaço para um novo grande ciclo de valorização dos ativos brasileiros, que estão em posição única de vantagem no mundo.

Com isso, apesar de nossas dificuldades e incertezas, ainda há espaço para otimismo com os ativos locais a médio e longo prazos.

COMPARTILHAR

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

Felipe Miranda: Precisamos (re)conversar sobre Méliuz (CASH3)

Depois de ter queimado a largada quase literalmente, Méliuz pode vir a ser uma opção, sobretudo àqueles interessados em uma alternativa para se expor a criptomoedas

Nem todo mundo em pânico: Ibovespa busca recuperação em meio a reação morna dos investidores a ataque dos EUA ao Irã

Por ordem de Trump, EUA bombardearam instalações nucleares do Irã na passagem do sábado para o domingo

É tempo de festa junina para os FIIs

Alguns elementos clássicos das festas juninas se encaixam perfeitamente na dinâmica dos FIIs, com paralelos divertidos (e úteis) entre as brincadeiras e a realidade do mercado

Tambores da guerra: Ibovespa volta do feriado repercutindo alta dos juros e temores de que Trump ordene ataques ao Irã

Enquanto Trump avalia a possibilidade de envolver diretamente os EUA na guerra, investidores reagem à alta da taxa de juros a 15% ao ano no Brasil

Conflito entre Israel e Irã abre oportunidade para mais dividendos da Petrobras (PETR4) — e ainda dá tempo de pegar carona nos ganhos

É claro que a alta do petróleo é positiva para a Petrobras, afinal isso implica em aumento das receitas. Mas há um outro detalhe ainda mais importante nesse movimento recente.

Não foi por falta de aviso: Copom encontra um sótão para subir os juros, mas repercussão no Ibovespa fica para amanhã

Investidores terão um dia inteiro para digerir as decisões de juros da Super Quarta devido a feriados que mantêm as bolsas fechadas no Brasil e nos Estados Unidos

Rodolfo Amstalden: São tudo pequenas coisas de 25 bps, e tudo deve passar

Vimos um build up da Selic terminal para 15,00%, de modo que a aposta em manutenção na reunião de hoje virou zebra (!). E aí, qual é a Selic de equilíbrio para o contexto atual? E qual deveria ser?

Olhando para cima: Ibovespa busca recuperação, mas Trump e Super Quarta limitam o fôlego

Enquanto Copom e Fed preparam nova decisão de juros, Trump cogita envolver os EUA diretamente na guerra

Do alçapão ao sótão: Ibovespa repercute andamento da guerra aérea entre Israel e Irã e disputa sobre o IOF

Um dia depois de subir 1,49%, Ibovespa se prepara para queimar a gordura depois de Trump abandonar antecipadamente o G-7

Acima do teto tem um sótão? Copom chega para mais uma Super Quarta mirando fim do ciclo de alta dos juros

Maioria dos participantes do mercado financeiro espera uma alta residual da taxa de juros pelo Copom na quarta-feira, mas início de cortes pode vir antes do que se imagina

Felipe Miranda: O fim do Dollar Smile?

Agora o ouro, e não mais o dólar ou os Treasuries, representa o ativo livre de risco no imaginário das pessoas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP